【公募將成資管行業領頭羊?零售業務5年內將創造16萬億增量資金】資管新規落地兩年多時間,隨著銀行理財向凈值化轉型,非現金管理銀行理財產品收益大幅縮水,優質產品供給不足,加之近年來資本市場結構性行情火熱,推動權益類公募基金的熱度持續提升。新年伊始,新發基金接續上演火爆行情,讓公募基金風頭正旺。報告認為,在個人財富積累和去存款化、理財替代配置的推動下,零售將是中國公募市場未來主要增量資金來源,預計到2025年零售業務將為公募基金創造約16萬億元人民幣的增量資金規模。(證券時報網)

2018年資管新規落地以來,就在銀行理財、信托等資管機構經歷凈值化轉型陣痛之際,公募基金行業如同蟄伏已久的一匹黑馬,在中國資管行業中跑出逆勢狂奔的加速度。未來5年,公募基金行業仍有望一騎絕塵。

1月21日,全球管理咨詢公司麥肯錫發布中國公募基金行業深度報告《中國一流的公募基金離世界一流還有多遠》。報告提出,中國的公募基金行業或將迎來歷史性發展機遇,將在2019-2025年達到18%的年均增長速度,成為大資管各類牌照中吸引新增資金的領頭羊。

資管新規落地兩年多時間,隨著銀行理財向凈值化轉型,非現金管理銀行理財產品收益大幅縮水,優質產品供給不足,加之近年來資本市場結構性行情火熱,推動權益類公募基金的熱度持續提升。新年伊始,新發基金接續上演火爆行情,讓公募基金風頭正旺。報告認為,在個人財富積累和去存款化、理財替代配置的推動下,零售將是中國公募市場未來主要增量資金來源,預計到2025年零售業務將為公募基金創造約16萬億元人民幣的增量資金規模。

雖然在中國大資管體系中,公募基金在主動管理、人才機制和投資者教育上具有一定先發優勢,但報告表示,與全球領先資管公司相比,其在商業模式和體系化、機構化、規模化、數字化能力建設和金融科技的應用方面尚有較大提升空間。為了抓住行業未來10年的歷史性發展機遇,公募基金除了需要前瞻性思考未來重點發展方向、構建自身差異化商業模式以外,更重要的是要打造自身的核心能力。

未來5年公募基金將成大資管行業領頭羊

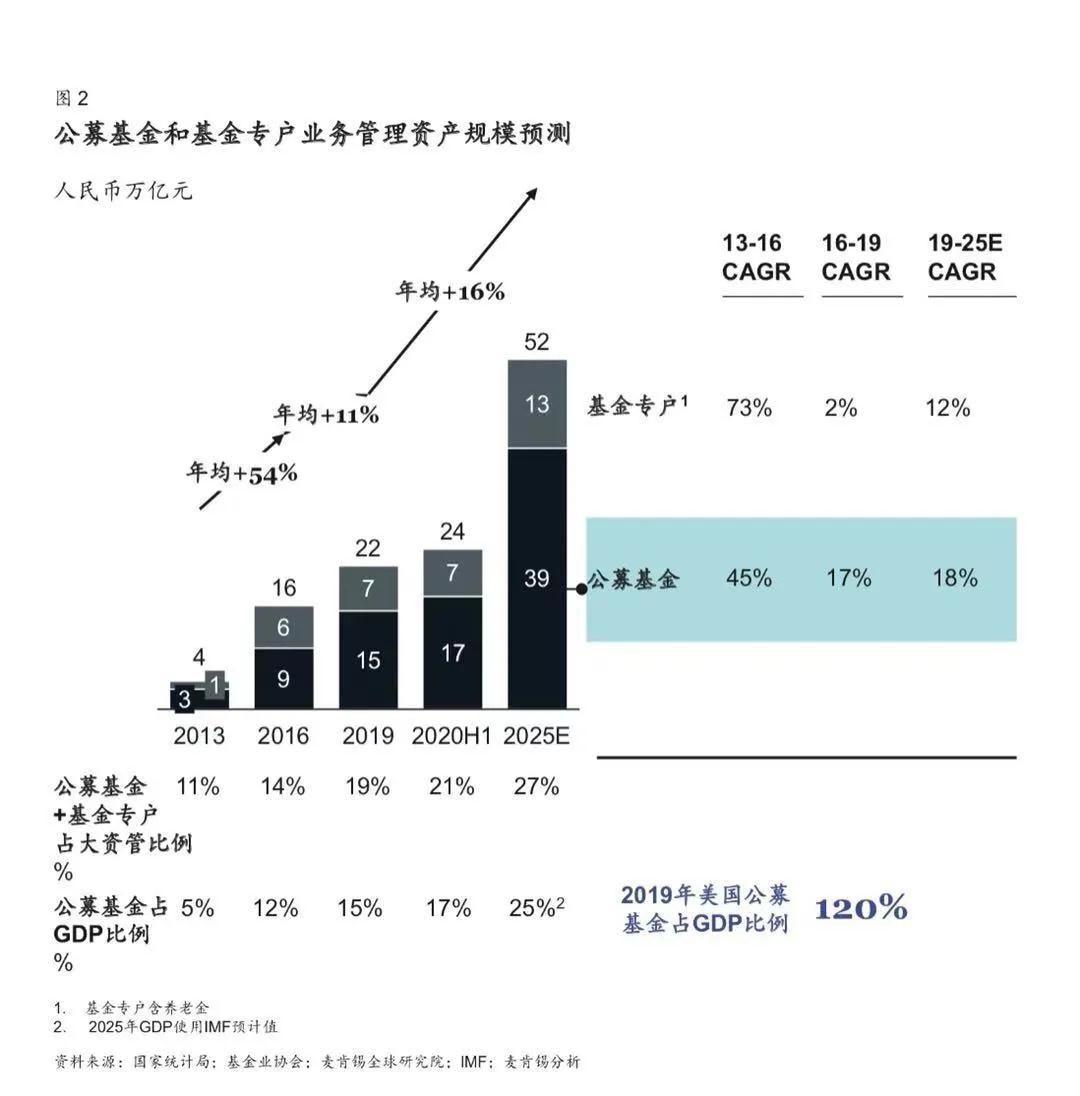

截至2020年上半年,中國大資管市場整體規模高達116萬億元人民幣,已經成為全球僅次于美國的第二大資管市場。2018年資管新規加速落地兩年多以來,市場發生的深刻結構性變革。

報告表示,在通道業務收縮、保本理財淡出市場、產品凈值化轉型的背景下,以公募基金、基金專戶、私募證券投資基金、私募股權投資基金和保險資管為代表的主動管理先發優勢類資管機構2020年上半年管理資產超過59萬億人民幣,占比首次超過以信托、券商資管、基金子公司和銀行理財為代表的資管機構。

“公募基金依托在主動管理、人才機制、投資者教育方面的先發優勢,在2017-2020年大資管行業轉型期保持了超過17%的年均高增速,增長速度領跑大資管各類牌照,其中2020年增速更是超過25%,2020年中國公募基金管理資產規模預計將達18.6萬億元人民幣。”報告稱,以公募+專戶業務的總額計算,公募基金公司在2020年已成為大資管體系中資產管理規模占比最高的牌照類型,并將在未來五年保持高速增長。

麥肯錫對中國公募基金未來5年將保持高速增長的判斷依據來自于哪里?麥肯錫全球董事合伙人馬奔認為,一方面,未來5年,在零售財富管理市場持續增長、資管機構化程度提升、養老金頂層改革提速、資本市場改革深入、資管新規進一步落地、資本市場雙向開放加速這六大驅動力助推下,中國公募基金行業將持續保持高速增長。按照麥肯錫的預測,公募基金業務將在2019-2025年達到18%的年均增長速度,成為大資管各類牌照中吸引新增資金的領頭羊。

另一方面,馬奔稱,對比美國公募基金市場的發展歷程,當前中國公募基金行業和美國1995年前后的市場情況有一定相似性和可比性。當前中國公募基金占GDP比例在17%左右 ,相比于美國公募基金市場(占GDP的120%)還有較大發展潛力。同時,推動美國公募基金兩階段、40年黃金發展期的五大催化劑,即經濟持續穩定發展、資本市場改革、養老金頂層設計改革、被動投資產品創新、買方投顧轉型,均有望在未來10年在中國逐步落地。此外,中國以壓縮影子銀行,發展資本市場為主線的資管新規改革也將在2021年后正式全面落地。

“我們有理由相信中國公募基金行業正處于起飛的關鍵窗口,預計將在2019-2025年達到18%的年均增長速度,成為大資管各類牌照中吸引新增資金的領頭羊。”馬奔稱。

“基金賺錢,基民虧錢”困局將被逐步打破

除了未來5年規模增速會繼續保持雙位數的高增長外,報告認為,中國公募基金行業在未來的5-10年還將呈現六大發展趨勢:

一是零售資金將是公募業務未來最重要的新增資金來源,預計到2025年零售業務將為公募基金創造約16萬億元人民幣的增量資金規模。同時,“基金賺錢,基民虧錢”局面將逐步被打破。

報告稱,在個人財富積累和去存款化配置的推動下,零售將是中國公募市場未來主要增量資金來源:2019年中國公募基金僅占個人可投資資產的4%,遠低于美國的22%。

麥肯錫預計,中國個人金融資產2019~2025年將保持每年10%的增速,在存款搬家、理財替代、潛在三支柱養老金改革的背景下,預計到2025年公募基金的配置占比將上升到8% 左右,從而創造約16萬億元的增量資金規模。

“基金賺錢而投資者虧錢”是我國公募基金行業的最大痛點之一,這與國內投資者對金融資產價格波動的容忍度較低有關,但相比于5年前,我國投資者的成熟度、對長期投資的認可度有了很大的提升。

麥肯錫全球資深董事合伙人、中國區金融機構咨詢業務負責人曲向軍對記者表示,投資者現在對于長期投資、價值投資的理念越來越認同。以前全權委托的客戶都很少,現在除了公募基金之外,證券公司中全權委托的客戶占比也越來越多。客戶的成熟度、市場成熟度已經比5年之前大幅度提高,這是非常良性的信號。

馬奔對記者表示,除了投資者更為成熟利于緩解上述行業痛點外,公募基金公司、渠道機構也都在慢慢做出改變。目前大型的公募基金都在做買方投顧探索,也在思考如何做理財替代,即通過較好的解決方案類產品幫客戶替代原先的銀行理財,更好地實現低波動目標。去年下半年,有很多公募基金發了非常多的“固收+”策略的產品,受到很好的歡迎。同時,去年封閉式公募基金發行規模大幅提升,這也說明封閉式產品的供需雙方都有改善。多方面力量共同作用下,相信未來“基金賺錢、基民虧錢”的困局也會逐步得到解決。

二是競爭與合作并存,以銀行和保險為主的金融客戶仍將是公募基金重要的機構客戶。麥肯錫預計,至2025年,包含金融機構和養老金在內的全量機構客戶將會為中國公募基金市場帶來約12萬億的增量資金。其中,蘊含大量存款和保險浮存金的銀行和保險客戶是除一、二支柱養老金外重要的機構客群,它們未來將在互補類的投資能力、理財替代和資產配置等解決方案能力方面與公募基金加強戰略合作。

三是養老金體系結構化改革將帶來一二支柱委外和養老金三支柱機遇。在一支柱省級統籌和二支柱覆蓋度擴大的趨勢下,一二支柱養老金可投資資產將保持穩定的兩位數增長。在頂層政策的推動下,三支柱有望在未來5年迎來潛在的爆發式增長機遇。

四是權益產品和固收+產品將引領市場增長,資管機構將持續推進產品策略多元化。資本市場改革和資管新規下理財替代趨勢將驅動權益和固收+產品加速增長。同時以被動、量化、跨境為代表的策略增速將快于整體增速。

報告稱,資本市場改革和監管引導雙管齊下,權益投資有望迎來歷史性發展機遇:在這樣的大背景下,截至2020年12月底,公募權益類基金新發規模超1.6萬億,創歷史新高,占整體新發基金規模的5成。盡管如此,權益基金依然有很大發展空間,截至2020年三季度,我國公募基金投資A股3.87萬億元,占A股流通市值的6.7%,而美國的公募基金持有美股市值占比已逾20%。

除權益投資外,報告還稱,在利率下行和監管趨嚴的環境下,貨幣基金收益率持續承壓,逐步被銀行現金管理類產品替代。但同時隨著銀行理財向凈值化轉型,非現金管理銀行理財產品收益大幅縮水,優質產品供給不足,這將給公募基金的“固收+”策略基金帶來發展機遇。

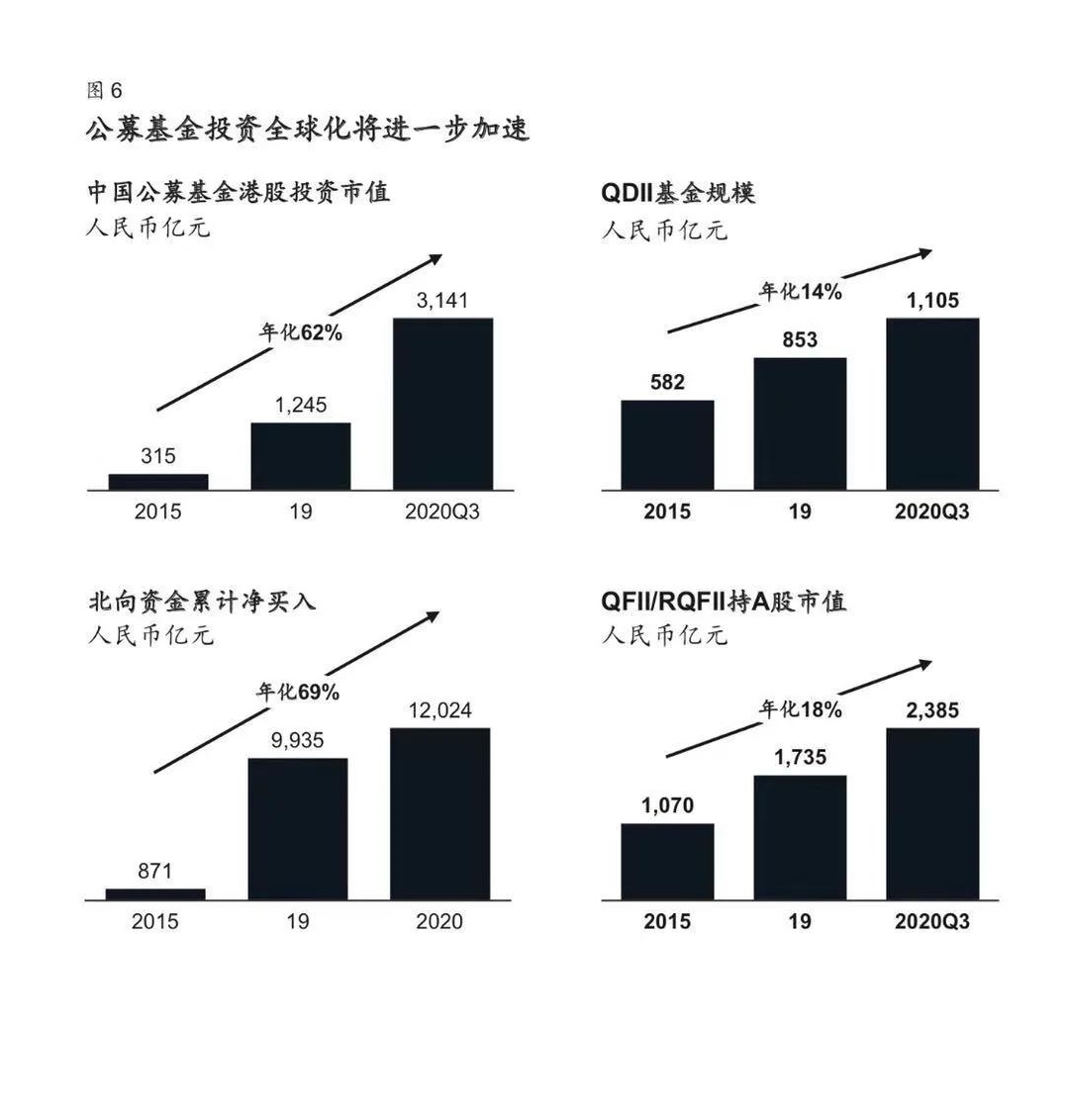

五是中國公募基金全球化投資將進一步加速。2016年到2020年第三季度,我國公募基金港股投資市值年化增速達62%,QDII基金規模年化增速約14%。麥肯錫預計未來5年,隨著跨境投資通路和額度的逐步放開,公募基金的全球投資規模將進一步擴大。

六是行業局部馬太效應將加劇。行業的頭部集中效應正在逐步顯現,在權益和寬基指數等細分市場尤為明顯,截至2020年底,當年新發規模排名前20的主動權益類基金貢獻了71%的新發市場份額;截至2020年第三季度,規模排名前5的滬深300ETF基金貢獻了83%的市場份額,規模排名前5的上證50ETF基金貢獻了超過99%的市場份額。

如何彌補中國公募基金公司與國際一流的差距

在中國的大資管市場中,公募基金在市場化與專業化程度上均占據領先地位,但是與全球領先機構相比,其差距不僅體現在總收入和整體管理資產規模這些業績指標上,更體現在機構化、體系化和系統化能力構建上。

值得注意的是,此處的核心能力并不只是投研能力,事實上,根據麥肯錫調研,資管機構的凈流入增長來源中,約1/3源于超越市場基準的投資業績,另外的2/3則源于市場定位和分銷能力。為了彌補與世界一流機構的差距,報告認為,中國領先公募基金未來應重點建設八大核心能力:

一、 專業化、工業化、系統化的投研能力。

二、 戰略合作伙伴導向的零售渠道分銷能力。

三、 客群需求和解決方案導向的機構直銷能力。

四、 數字化營銷影響力。

五、 專業化產品管理能力。

六、 主動量化的全面風險管理能力。

七、 全面賦能業務的資管科技和數據應用能力。

八、 戰略導向的人才管理能力和企業文化建設。

其中,在投研能力方面,馬奔稱,中國的公募基金市場與美國還是有很大不同。我們是偏主動管理型的市場,基金經理做主動投資研究和投資研判的方式是創造價值的,因此,在中國的大資管市場中,公募基金絕對是整體主動投研能力最強的。但在美國,主動管理型的基金經理想要打敗指數還是非常難的,因此美國的主動管理型公募基金產品一直在流出,更多的進入了被動投資。

明星基金經理在中國公募基金行業的影響力正在與日俱增,以權益類產品為例,截至2020年末,市場上管理規模前20的投資經理管理規模總額占整個市場的19%,相比2017年的14%有較大提升。但同時,中國基金經理的離職率普遍高于歐美。

麥肯錫認為,如何降低投研體系對個人的依賴是困擾很多中國公募基金管理層的核心問題。在中國公募基金行業高速發展的當下,明星基金經理仍然非常關鍵,降低人才流失率也并不容易。應通過建立一套工業化的投研平臺有利于公司沉淀投研能力、建設專業化人才梯隊,從而降低公司對明星基金經理的依賴。

(文章來源:證券時報網)