近幾日白酒股連續(xù)的下挫,引起市場關注。有觀點認為機構(gòu)對白酒股的“抱團”已經(jīng)瓦解,不過也有投資人士表示,白酒板塊回調(diào),主要是受情緒面的影響。

其中,安徽金種子酒業(yè)股份有限公司(下稱“金種子酒”,600199.SH)跌幅明顯較大,似乎和其業(yè)績預喜不相匹配。問題出在哪里呢?

數(shù)據(jù)顯示,在目前已公布了2020年業(yè)績預告的11家酒企中,預喜的有7家,金種子酒就是其中之一,不過,業(yè)績預增的主要原因是“賣地”,和其日常的經(jīng)營沒太大關系。 “扣除上述非經(jīng)常性損益事項后,公司業(yè)績預計凈利潤約為-11,700 萬元到-9,700 萬元。”

對業(yè)績表現(xiàn)和股價波動等相關問題,《投資者網(wǎng)》向金種子酒致電致函,公司電話中稱“一切以官方公告為準。”

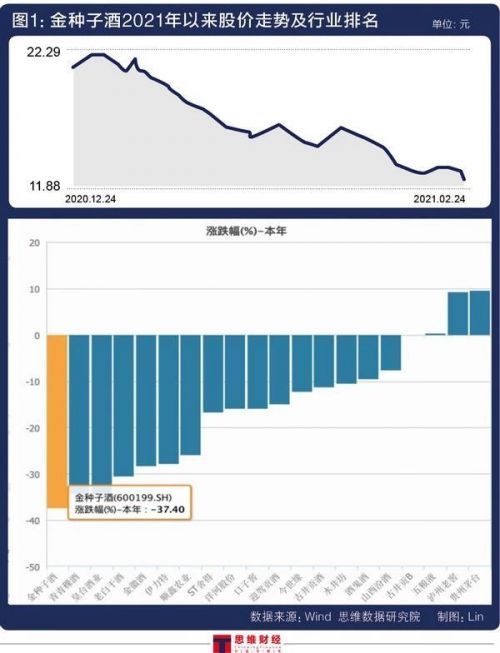

股價年內(nèi)跌逾30%

進入2021年以來不到兩個月,金種子酒股價已經(jīng)縮水超30%,“領跌”白酒股(見圖1)。

金種子酒前身為阜陽縣酒廠,始建于1949年7月,現(xiàn)有“金種子”和“醉三秋”兩個中國馳名商標,1998年于上交所上市。目前,與古井貢酒、迎駕貢酒、口子窖被稱為徽酒“四朵金花”。

有不少投資人近期對公司股價大幅波動表示關注,投資者互動平臺前3條問題均指向于此(見圖2)。

市場普遍認為,白酒行業(yè)的投資價值更向"茅五"等龍頭集中。

早在2020年11月,中國銀河相關報告中提醒到,“三四線白酒中的多數(shù)只是普通食品,并無多大的市場競爭力,定價權(quán)乏善可陳。過去幾年的業(yè)績成長性和現(xiàn)金流,可能還不如一些所謂的夕陽行業(yè)或周期行業(yè)的優(yōu)質(zhì)公司,沒有享受高估值的理由。”

連續(xù)兩年“扣非虧損”

數(shù)據(jù)顯示,在目前已上市的19家白酒企業(yè)中,有11家公布了2020年業(yè)績預告,其中預喜的有7家,金種子酒作為其中之一,預計盈利約為 6500 萬元到 8500 萬元,同比實現(xiàn)由虧轉(zhuǎn)盈(見圖3)。

乍看之下,業(yè)績總算一改“六個季度凈利潤虧損”的趨勢,實現(xiàn)“扭虧為盈”,然而該業(yè)績預告中還提到,公司凈利潤同比由虧轉(zhuǎn)盈的主要原因為“阜陽市潁州區(qū)人民政府整體征收潁州區(qū)文峰街道辦事處安徽金種子酒業(yè)股份有限公司所屬宗地獲得補償產(chǎn)生收益”。

“扣除上述非經(jīng)常性損益事項后,公司業(yè)績預計凈利潤約為-1.17億元到-0.97億元”,簡言之,2020年業(yè)績預增的主要原因是“賣地”獲取的利潤,主營業(yè)務仍為虧損。

顯然,靠征地獲得的收益并不能持久,此次“賣地”扭虧為盈之后,后期業(yè)績增長機遇如何,對此,《投資者網(wǎng)》專門致函金種子酒詢問,未獲得合理解釋。

翻看該企業(yè)近期財報不難發(fā)現(xiàn),近兩年,金種子酒的業(yè)績難言“樂觀”:連續(xù)兩年扣非凈利潤為虧損,而自2012年之后,近幾年的扣非凈利潤持續(xù)下降,2019年虧損幅度達到2.28億,根據(jù)業(yè)績預告可知,2020年金種子酒的扣非凈利潤虧損幅度為1.17億元到0.97億元。

對于公司扣非凈利潤持續(xù)下降的根本原因,《投資者網(wǎng)》亦向金種子酒致函詢問,但也沒有答案。

布局高端能否打破“三四線”魔咒?

作為一個知名白酒品牌,金種子酒有如今的表現(xiàn),與其 “貿(mào)然進軍高端白酒市場”不無關系。

中國食品產(chǎn)業(yè)分析師朱丹蓬表示,“酒企的業(yè)績預告凸顯了強者恒強、弱者恒更弱的定論。除了行業(yè)前六位的名優(yōu)白酒以外,其他排名靠后的、區(qū)域型的白酒企業(yè)肯定會日子難過,近兩年來白酒行業(yè)的屬性已從價格導向轉(zhuǎn)為價值導向。”

作為一個三線的白酒品牌,在沒有搭建足夠品牌影響力的情況下,金種子酒很難與頭部品牌競爭,但金種子酒還是選擇了進軍高端酒市場。

據(jù)2018年年報,公司構(gòu)建了中高檔產(chǎn)品體系,不過,最終的銷售成績并不理想,2016年至2018年,金種子酒高端酒營收逐年下降,甚至普通白酒的營收也逐年下降,金種子酒在2019年財報中也曾坦言,“白酒行業(yè)競爭激烈,而此前金種子酒以生產(chǎn)中低端產(chǎn)品為主,布局中高端產(chǎn)品太晚”。

最新數(shù)據(jù)尚未公布,據(jù)Wind數(shù)據(jù),公司2019年的酒類營收構(gòu)成說明了問題所在:中高檔白酒和普通白酒銷售收入持續(xù)下行(見表)。

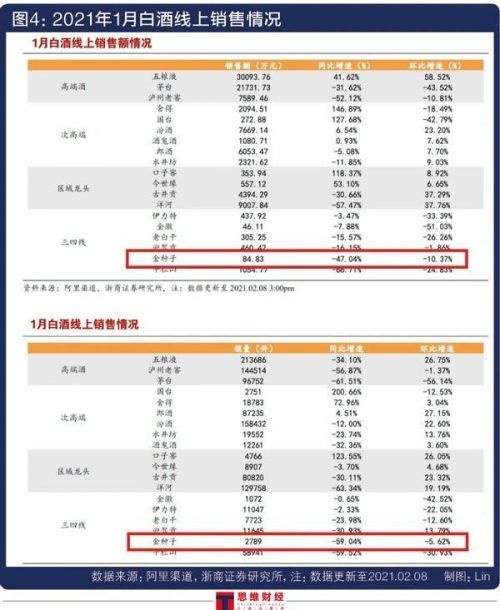

根據(jù)浙商證券近期發(fā)布的研報《1月酒水行業(yè)線上數(shù)據(jù)點評:價格為業(yè)績主要驅(qū)動力,銷售額穩(wěn)健增長》,作為 “三四線”白酒,金種子酒2021年1月份無論是銷售額,還是銷量,同比均大幅下降,甚至“腰斬”(見圖4)。

不過,或許公司也會贏得一些喘息機會。公開信息顯示,“作為安徽白酒代表之一,金種子酒在2020年迎來改革元年,通過一系列的改革措施,推出多種升級產(chǎn)品”。據(jù)金種子酒2020年業(yè)績預告,相較于2019年,扣非凈利潤的虧損幅度收窄。

瑞銀證券稱:"超高端、高端白酒消費量占白酒的總消費量不到2%,說明整個市場還是有較大的消費量擴容的空間。產(chǎn)品均價上行空間確實也在不斷被打開天花板的過程當中。"至于金種子酒推出的“多種升級產(chǎn)品”能否在這一空間中分一杯羹,還有待市場進一步驗證。