360數(shù)科、樂信、信也科技三大頭部互金機構(gòu)都已經(jīng)交出了2020年財報。

其中不乏有一些亮點數(shù)據(jù),三者同樣在去年下半年表現(xiàn)強勁,在最后一個季度,360數(shù)科、樂信、信也科技的逾期率有所好轉(zhuǎn),貸款撮合量分別同比增長28.97%、24.30%、24.26%。

但另一方面,我們也看到各家在獲客上的壓力,營銷費用相比往年均大幅下降,其中360數(shù)科縮減幅度高達六成。

2020年可以說是充滿挑戰(zhàn)的一年,保持住頭部優(yōu)勢的同時,上述三家機構(gòu)也開始拓展新的業(yè)務(wù)增長點,且走向了不同的方向。

輕資本轉(zhuǎn)型進程近半,逾期率好轉(zhuǎn)

2020年,各家機構(gòu)受疫情、互聯(lián)網(wǎng)金融整體監(jiān)管政策不同程度地影響,業(yè)務(wù)表現(xiàn)不一。

2020年,360數(shù)科總凈營收為135.64億元,同比增長47%;凈利潤34.97億元,同比增長39.8%。

樂信全年營收116.45億元,同比增長9.8%;凈利潤5.95億元,同比下降74.1%;調(diào)整后的凈利潤為9.03億元,同比下降62.9%。

信也科技全年營收75.63億元,同比增長26.8%;凈利潤19.69億元,同比下降17.1%。

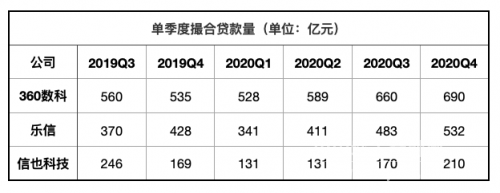

在貸款撮合量上,2020年,360數(shù)科貸款撮合量2468億元,同比增長24%;樂信貸款撮合量1770億元,同比增長40%;信也科技貸款撮合量641億元,同比下降22%。

細分來看,去年下半年,市場復(fù)蘇,業(yè)務(wù)逐漸恢復(fù)到疫情前的水平。Q4 360數(shù)科、樂信、信也科技分別實現(xiàn)貸款撮合量690億元、532億元、210億元,分別同比增長28.97%、24.30%、24.26%。

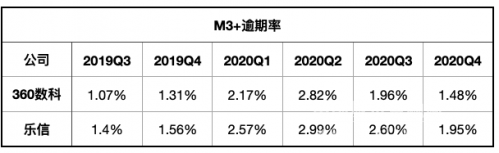

從逾期率角度,三家機構(gòu)在經(jīng)歷了上半年的增長之后,下半年開始有所改善,并在第四季度進一步降低。

截至2020年底,360數(shù)科的M3+逾期率降低至1.48%,樂信降至1.95%。

同時,短短一年左右的時間里,互金機構(gòu)向分潤模式轉(zhuǎn)型已經(jīng)取得了近半的成績。

數(shù)據(jù)顯示,2020年第四季度,360數(shù)科輕資本下交易額為219.35億元,同比上升87.4%,占比34.1%,最近這一比例每月已經(jīng)達到50%以上。樂信第四季度純技術(shù)服務(wù)模式下產(chǎn)生的貸款申請占新增貸款申請的50%以上。

海通國際在最新一份報告中預(yù)計,到2021、2022、2023年,360數(shù)科輕資本模式促成交易額規(guī)模占比將分別提升至65%,80% 和85%,成為更加一家純粹的“金融科技”企業(yè)。

如今監(jiān)管大趨勢下,在輕資本模式上不相上下的樂信和360數(shù)科,不論哪家能更快實現(xiàn)商業(yè)模式的徹底轉(zhuǎn)型,這都是遲早的事。

銀保監(jiān)會在去年7月頒布實施《商業(yè)銀行互聯(lián)網(wǎng)貸款管理暫行辦法》后,今年2月,又發(fā)布了《關(guān)于進一步規(guī)范商業(yè)銀行互聯(lián)網(wǎng)貸款業(yè)務(wù)的通知》, 新規(guī)給助貸機構(gòu)正了名,并強調(diào)核心風控不得外包,鼓勵商業(yè)銀行以合規(guī)方式吸收新技術(shù)推動信貸行業(yè)變革與創(chuàng)新。

因此,金融機構(gòu)勢必會提高合作門檻,頭部助貸平臺迎來利好,未來行業(yè)內(nèi)頭部效應(yīng)將更加顯著。

但是,持牌經(jīng)營是不變的大方向。

當前,樂信、360數(shù)科、信也科技均拿下了銀行牌照。360數(shù)科關(guān)聯(lián)方360集團以12.81億元收購天津金城銀行30%的股權(quán),為第一大股東;樂信子公司入股江西裕民銀行,持股9.8%;信也科技持有福建海峽銀行4.99%股份。這對互金平臺而言,不僅可以獲取更低、更充足的資金,也可以更符合監(jiān)管的要求。

此外,360數(shù)科還在財報中表示,其小額貸款牌照或擔保牌照可能存在資本金方面的問題,可能會考慮回購更多的牌照。

大幅縮減營銷費用、提高復(fù)借率

在用戶規(guī)模上,三家機構(gòu)都取得了不錯的成績。

截至2020年12月31日,360數(shù)科累計注冊用戶人數(shù)為1.63億,同比增長20.4%;樂信總注冊用戶達1.18億,同比增長61.2%;相對而言,信也科技注冊用戶數(shù)達到1.16億,增速相對較慢,同比增長9.43%。

在獲客渠道上,360數(shù)科財報中提到了三種方式,第一是網(wǎng)絡(luò)流量客戶獲取;第二是嵌入式金融技術(shù)——嵌入式金融客戶獲取,其預(yù)計今年這一領(lǐng)域的貢獻將達到30%;第三是線下團隊,目前線下團隊貢獻了15%的新客戶獲取。

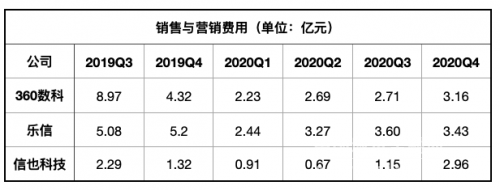

雖然整體注冊用戶有所增長,但三家在降低銷售與營銷費用上出現(xiàn)空前地一致,均采取了更保守的客戶獲取策略。其中,360數(shù)科縮減規(guī)模最大。

2020年,360數(shù)科銷售和營銷費用為10.80億元,2019年為28.52億元,縮減近18億,同比減少62%;

樂信2020年銷售和營銷費用為12.74億元,2019年這一數(shù)字為15.39億元,同比下降17.2%;

信也科技2020年銷售及市場推廣費用為4.83億元,2019年為7.20億,同比下降33.0%。

四季度,360數(shù)科和信也科技的營銷費用均是全年最高,樂信雖然有所下降,但仍高于其他兩家。360數(shù)科財報中解釋到,受對網(wǎng)絡(luò)流量的需求顯著增加,第四季度是網(wǎng)絡(luò)流量的季節(jié)性高需求期,尤其是在雙11等激烈的網(wǎng)絡(luò)購物活動前后,流量需求量大、價格上漲,營銷費用隨之上漲。

雖然三家機構(gòu)用戶規(guī)模都實現(xiàn)過億,不過對比每個季度的增長數(shù)據(jù)不難看出,都面臨著新增獲客放緩的問題。

以360數(shù)科為例,截至2020年末,其成功提取的累計借款人(包括重復(fù)借款)為1970萬,較2020年9月30日的1871萬僅增加了5.3%。

同樣也可以在樂信的單季新增活躍用戶數(shù)上看到類似的趨勢,去年Q3其新增活躍用戶數(shù)量為170萬,同比下降32.9%;Q4新活躍用戶數(shù)量為210萬,同比下降1.7%。

獲客成本上漲、流量市場飽和…各家機構(gòu)的發(fā)展速度遠遠超了每年的新增流量規(guī)模,而結(jié)合此前的業(yè)務(wù)數(shù)據(jù)也不難看出,這一現(xiàn)象其實早已存在,今年尤其明顯。

流量,可以說是所有公司的命脈。因此,降低營銷費用的同時,盤活優(yōu)質(zhì)存量用戶、提高復(fù)貸率成了上述三家機構(gòu)在2020年的重點任務(wù),主要采取的措施包括提額、免息、降價等。

從數(shù)據(jù)上看,2020年360數(shù)科用戶復(fù)借率為86.5%,比2019年的71.8%有所提升;信也科技重復(fù)借款利率為88.2%,而2019年這一數(shù)字為78.1%。

與前幾年跑馬圈地、比拼誰在營銷費用上“砸錢多”的時代過去了,現(xiàn)在競爭的是如何做好精細化運營。

未來規(guī)劃:籌謀回港上市、拓展新業(yè)務(wù)

作為久經(jīng)互金行業(yè)洗禮的是三大機構(gòu),他們明白,在保持住頭部優(yōu)勢的同時,還要盡快拓展新的業(yè)務(wù)增長點,這或是未來拉開差距的又一衡量指標。

從財報中我們可以窺出各家機構(gòu)聚焦的第二個增長領(lǐng)域各不相同。

當前,360數(shù)科正在開發(fā)中小企業(yè)貸款業(yè)務(wù)。截至去年第三季度,360數(shù)科的存量用戶當中,有大約20-25%是小微企業(yè)主,360數(shù)科已經(jīng)開始嘗試向這部分用戶提供小微貸款服務(wù),并且這部分客戶的資產(chǎn)表現(xiàn)好于平臺平均資產(chǎn)表現(xiàn)水平。

信也科技也在將貸款業(yè)務(wù)拓展至小微企業(yè)領(lǐng)域。財報顯示,2020年,其為22萬多家微型企業(yè)發(fā)放貸款37億元,小微企業(yè)貸款總額約占貸款總額的6%,2021年信也科技計劃擴大這類貸款服務(wù),將占比提高到20%左右。

此外,信也科技正在海外市場快速擴張。其中印尼的業(yè)務(wù)占據(jù)了海外業(yè)務(wù)的絕大部分,去年第四季度其在東南亞地區(qū)貸款總額同比增長100%,達到5.35億元。在過去兩年中,信也科技還獲得了印尼金融服務(wù)管理局頒發(fā)的P2P許可證和新加坡金融管理局頒發(fā)的資本市場服務(wù)許可證,這也為后續(xù)的市場擴張?zhí)峁┝酥С帧?/p>

樂信繼續(xù)深耕消費場景,今年年初,樂信推出了新的約惠、主打“先享后付”模式的買鴨、消費號產(chǎn)品,以打破樂信現(xiàn)有業(yè)務(wù)邊界、擴大其業(yè)務(wù)潛力,并計劃將服務(wù)的客戶從1.2億擴大到潛在的5億。

此外,360數(shù)科、樂信、信也科技都有回港上市的打算,當前處于探索可能性的早期的階段。

金融科技中概股選擇回港上市可能是受到估值被低估的影響。但有分析認為,相比美國資本市場允許中概股全面披露各類風險,由投資機構(gòu)自己評估是否認購股票承擔相應(yīng)的風險與收益,香港證監(jiān)會等監(jiān)管部門則要求金融科技中概股必須先符合境內(nèi)相關(guān)金融監(jiān)管政策要求,因此后者需在業(yè)務(wù)架構(gòu)與合規(guī)操作方面滿足監(jiān)管要求,才有機會登陸港股。香港交易所對VIE結(jié)構(gòu)、加載權(quán)等方面的所有要求也與美國有很大的不同。

也就意味著,金融科技中概股要想回港上市,需要做好十足的準備,才能少經(jīng)歷一些波折。

2020年,三家機構(gòu)高層均發(fā)生了變更,其中多為內(nèi)部高層人員職位的變動。值得注意的是,樂信還引入了一名“大將”,財報中披露,曾在京東金融、Discover和ZRobot擔任高級職位的喬楊將加入樂信擔任負責風控的新副總裁。