美國一家現金貸巨頭通過技術合作的方式曲線進入中國小額貸款市場。

據了解,美國知名現金貸巨頭易諾華(Enova)國際幾年前已經悄悄進入中國現金貸市場,其合作方則是重慶市渝中區捷貸小額貸款有限公司和重慶小雨點小額貸款有限公司。這兩家公司都屬于香港國盛金融服務集團。

美現金貸巨頭曲線進軍內地

易諾華(Enova)國際公司 (NYSE:ENVA)是美國的一家互聯網貸款巨頭,總部位于芝加哥,成立于2011年,2014年從Cash America旗下獨立出來,從事線上貸款業務。易諾華(Enova)擁有1549名員工,貸款業務遍及美國、巴西、英國、澳大利亞,業務范圍也從現金貸擴展到中小企業貸。

截至2020年12月31日,易諾華(Enova)國際完成了超過5320萬筆客戶交易。2018年-2020年,易諾華分別實現營業收入9.73億美元、11.75億美元、10.84億美元,凈利潤分別為0.70億美元、0.36億美元、3.78億美元。

2016年,易諾華國際和重慶市渝中區捷貸小額貸款有限公司合作推出了一款針對工薪階層的純信用貸款“有薪易”,“有薪易”的產品介紹顯示,其使用的這套成熟的在線信用貸款系統,通過歐美最嚴格審核的系統,將貸款申請壓縮到十幾秒鐘。

公開資料顯示,重慶市渝中區捷貸小額貸款有限公司(簡稱“捷貸”),由香港國盛金融服務集團有限公司全額投資,于2011年6月注冊,注冊資本1.5億元。

根據捷貸的經營范圍,該公司只能在重慶市范圍內開展各項線下貸款。而“有薪易”則是線上貸款,并不在捷貸的經營范圍之內。

不過,同一年,捷貸的兄弟公司——重慶小雨點小額貸款有限公司—也注冊成立。

官方網站介紹顯示,重慶小雨點小額貸款有限公司成立于2015年12月,于2016年6月獲批網絡小貸牌照,注冊實繳資本3億美元。

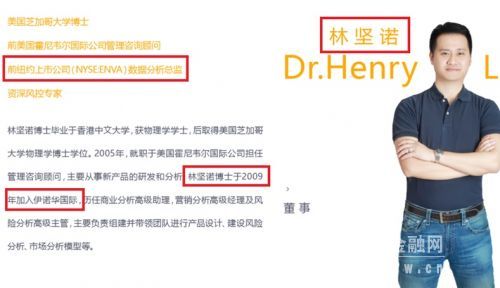

小雨點的團隊資歷很強,大部分具有律師、投行、銀行從業經歷,尤其值得注意的是,其高管團隊中有2人來自Enova。一個是前CEO林堅諾,在美國芝加哥(Enova國際總部)拿到物理學博士學位,2009年加入Enova,先后擔任商業分析高級助理,風險分析高級主管,負責帶領團隊進行產品設計、風險分析等。

2016年8月22日,林堅諾擔任小雨點CEO;2020年9月起,林堅諾不再擔任小雨點的CEO職位,目前僅擔任公司董事。接替他的是原海爾金控副總裁、海爾云貸總經理汪傳國。

在過去四年里,“易諾華”系出身的林堅諾主導了小雨點的產品和風控體系的搭建;小雨點的發展歷程也基本類似易諾華,從線上現金貸起步,隨后進入中小企業貸。但是,中國劇烈變動的監管和市場環境,卻遠遠超過美國,“易諾華”的經驗或許并不足以應對中國市場不斷涌現出的各種新問題。林堅諾辭去CEO職位部分反映了,小雨點需要一位更加熟悉中國市場的本土派領袖。

過去幾年小雨點的業務挫折也說明了這一點。企查查顯示,重慶小雨點小額貸款有限公司涉及的司法案件高達35027起,其中已判決的案件超13000起,立案6836起,立案數量超13900起。

小雨點官網披露,截至2020年8月,公司累計放款近100億元,服務用戶超100萬。如此龐大的訴訟案件數量和小魚點的放款規模相比,有點驚人。可以做個簡單的比較,中國消費金融領域昔日龍頭捷信消費金融有限公司僅2020年的貸款規模就超過300億元,2018年更是超過千億。截至目前,捷信消金涉及的司法案件數量也才26488起。

從小雨點起訴案件看,其發放的現金貸借款金額從數千元到數萬元不等,年化利率大多在23%-24%之間。小雨點在訴訟中全部要求逾期借款人按24%的年化利率支付剩余本金的利息。但法院未支持小雨點的利率計算方式,而是按照小雨點公司起訴時的全國銀行間同業拆借中心一年期貸款市場報價利率的四倍計算(也就是4倍LPR),超過部分不予支持。

由此可見,法院確認,小雨點現金貸屬于民間借貸范疇,應遵守最高法規定的4倍LPR的利率上限。

小雨點起訴逾期借款人案例一

小雨點起訴逾期借款人案例二

小雨點高管中另一位具有Enova任職背景的是首席創新官樸圣浩,他在芝加哥大學讀完碩士,于2011年加入Enova,負責反欺詐、反洗錢項目,并作為風控反欺詐負責人幫助公司成功上市。

由于無法查閱香港國盛金融服務集團的股東構成,我們不清楚易諾華是否在該公司持有股份,但很明顯,在小雨點過去幾年的網絡貸款業務中,易諾華國際是重要的技術提供方。

APP過度索取個人信息

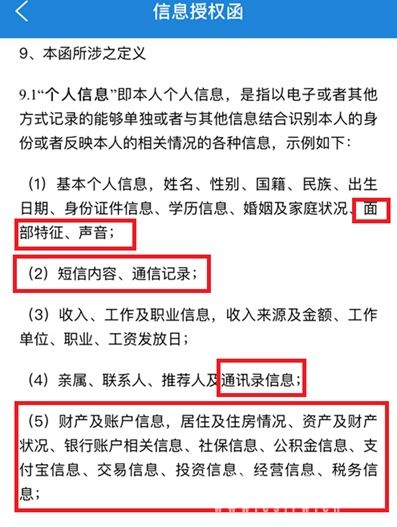

小編下載了小雨點閃貸APP,安裝后進行注冊時發現,小雨點的信息授權協議對用戶的個人信息存在過度索取。除了個人基本信息外,該軟件還要求有權收集并儲存“面部特征、聲音、短信內容、通話記錄、通訊錄、住房情況、財產情況、公積金、社保、支付寶”等大量個人隱私信息。

然而,3月22日,四部門聯合印發了《常見類型移動互聯網應用程序必要個人信息范圍規定》,明確要求各類APP不得過度索取個人信息,其中網絡借貸類可以收集的必要個人信息為:注冊用戶移動電話號碼;借款人姓名、證件類型和號碼、證件有效期限、銀行卡號碼。

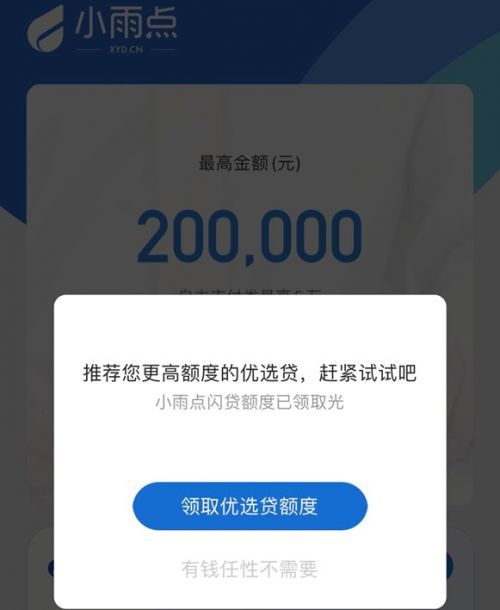

小雨點閃貸APP主頁顯示,其閃貸額度為1000-20萬元之間,其中自主支付類貸款上限為5萬,線下合作的教育、醫美消費額度上限9萬元;借款期限3個月-24個月,年化利率不超過24%。

不過,小編嘗試申請閃貸額度時,頁面提示“閃貸額度已領取光,推薦您更高額度的優選貸”。

那么,什么是“優選貸”呢?

導流超市8家機構均無資質

小雨點“優選貸”是一個貸款超市。小雨點的協議顯示,其貸款推薦服務由合作方深圳華策輝弘科技有限公司提供。

企查查顯示,華策數科Smart Decision(深圳華策輝弘科技有限公司)于2007年在深圳成立,注冊資本1300萬港元,實繳資本40萬港元,其控股股東為香港的科弘科技有限公司。

官網顯示,深圳華策數科為中信銀行(601998,股吧)、廣發銀行、招商銀行(600036,股吧)、中國移動等企業設計國內早期的信用評分模型、客戶關系管理系統等,并與TransUnion, Moodys,周大福、順豐速運等多個領域的頭部企業開展合作。

2020年的一篇報道稱,華策數科與重慶小雨點同屬國盛金服集團。

因此,小雨點“優選貸”可以說是左手倒右手式導流。目前,“優選貸”里面有8家機構。不過,這8家機構并非直接的貸款機構,他們同樣是貸款超市(或導流機構),換句話說,他們不過是流量販子,將小雨點挑選過的“垃圾流量”倒手賣給其它有需求的貸款機構。

我們來看一下這些導流機構的具體情況。

第一家是“信用花花”,主頁面沒有提供注冊協議和隱私協議,輸入手機號后,好家伙,直接彈出窗口詢問是否要安裝“信用花花”APP。小編安裝完成后,點擊后屏幕跳出提示,“未受信任的企業級開發者,在信任該開發者之前,該企業APP不可使用”。

這意味著,“信用花花”沒有在蘋果手機應用商店上架。小編在手機里取消限制,終于打開“信用花花”的主頁面。然而,什么也看不到,注冊協議和隱私協議打開后都是空白。不錯,除了“注冊協議”和“隱私協議”幾個字外,都是空白。小編在現金貸行業里第一次見到如此心虛的機構。

小編最大的疑惑是,小雨點是如何審核通過這家貸款超市上架的?

再看另外幾家。

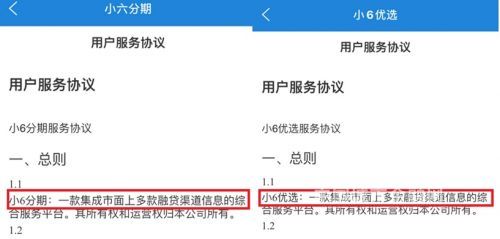

“小六分期”和“小六優選”貌似為同一家公司,兩個的頁面除了名字外基本一樣,注冊協議沒有透露運營主體,但從介紹看,這是一家貸款超市,跟小雨點“優選貸”一樣,同樣是將用戶信息倒手賣給其他貸款機構,做用戶流量生意。

這意味著,從小雨點推薦出去的用戶信息最終沒人知道被賣給了哪一家貸款機構,持牌還是非持牌,利率是否合規合法,更加沒人清楚。

同樣的,恒優貸平臺也沒有披露運營主體。

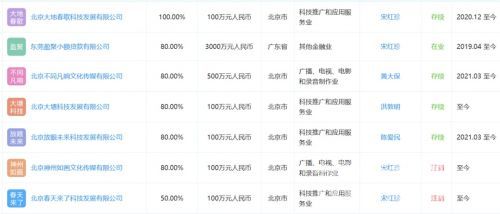

只有“好會借”稍微正常點,注冊服務協議顯示其主體為北京放眼未來科技發展有限公司。企查查顯示,該公司成立于2017年9月,法定代表人為陳愛民,注冊資本為100萬元人民幣。

北京放眼未來名下注冊過至少3個金融放貸類APP,分別是51分期軟件、無敵錢包軟件、好會借軟件。

值得注意的是,北京放眼未來的大股東宋紅珍持股80%,其名下有7家關聯公司,其中兩家已經注銷。這些公司包括東莞一家小額貸款公司,其余的大多為注冊資本100萬元的空殼公司。

很有意思的是,北京不同凡響文化傳媒有限公司自我介紹是一家游戲軟件研發公司,但其申請的軟件著作權絕大部分是現金貸軟件,唯一的一款游戲軟件是“迎來麻將”,該公司自豪地宣稱,這款麻將游戲是為山西陽泉本地人研發的,公司目標是打造成為一家全中國卓越的手機游戲開發與運營商。

這不免讓人疑惑,該公司在開發游戲軟件的路上為何轉頭去放貸了?

“助享分期”更奇怪,點擊進入頁面先跳出提示,要求授權確認用戶的定位;多次點擊《用戶協議》和《個人信息隱私協議》均無反應,隨后提示用戶必須先輸入手機號,這算不算強行收集個人信息?

錢匣子的運營主體為濰坊晟盾網絡科技有限公司,成立于2020年4月26日,法定代表人為劉岳,注冊資本為100萬元人民幣。很顯然,這是一家殼公司。這樣一家無實繳資本,網站打不開的殼公司是如何通過小雨點資質審查的呢?

小雨點做貸超和導流生意無可厚非,眾所周知,現金貸機構獲得用戶后,只會給最優質的那部分客戶放貸,另外的次級客戶被拒;為了不浪費獲客成本,現金貸機構通常將那些被拒的、資質更差的客戶轉手推薦給其他機構,其他機構再篩選一遍,然后再將沒通過的倒手再賣出去。

在這個鏈條上,最頂層的結構是流量最大、用戶質量最好的一線持牌機構和互聯網巨頭;再下面是二三線的持牌機構、中小互聯網貸款機構、小貸公司,底層則是非法現金貸和高利貸公司。

根據監管要求,大型貸款機構將垃圾流量(剩余流量)賣給誰是要受到嚴格約束的,需要嚴格審查合作商資質和產品合規性,因為這涉及到大量的公民個人隱私信息,這不是金融機構依靠強制用戶過度授權就能撇清自身責任。

在上述貸款超市中,可以明顯看出,小雨點沒有盡到基本的準入審核責任,它上架的這些貸款導流機構大部分沒有披露主體,而且都不具備監管要求的助貸和放貸資質;即便有的披露了主體,但從工商資料看,也不具有導流和助貸資質。小雨點將大量用戶信息輸出給這些無金融資質的二道、三道販子,最終造成用戶隱私泄漏或被濫用,是誰的責任呢?

2家利率超過最高法利率紅線

實際上,針對俄羅斯套娃一樣的連環貸款超市,監管部門曾屢次發文警告并予以打擊。2019年,央視3·15晚會點名曝光了數十個“714高炮”放貸平臺,這些非法貸款平臺背后隱藏著大量無資質的貸款超市。

《新京報》當時報道稱,這些做著流量生意的貸款超市,藏在監管“看不到”的地方,存在諸多風險。它們查詢不到背后的實際運營方,能查到的運營方也不具備放貸資質,很多貸款超市提供的貸款產品年利率超過了24%的法定上限。

貸款超市導流的貸款產品明顯超過24%民間借貸利率紅線,需要承擔什么責任呢?

根據2015年9月施行的最高法《關于審理民間借貸案件適用法律若干問題的規定》第二十六條規定,“借貸雙方約定的利率未超過年利率24%,出借人請求借款人按照約定的利率支付利息的,人民法院應予支持。借貸雙方約定的利率超過年利率36%,超過部分的利息約定無效。”

這意味著,如果貸款超市知曉無牌照放貸方貸款利率超過24%仍然為其導流,則要承擔連帶責任。

在小雨點貸款超市中,8個借貸平臺公布的貸款年化利率中,最低年化利率從7.2%到24%不等,有兩家注明最低年化利率為24%。這顯然違反了最高法的相關法律規定。

去年8月,最高法明確民間借貸利率不得超過4倍LPR(目前15.4%),而小雨點貸超中,有兩家注明的最低年化利率為15.4%,有兩家最低年化利率為18%。也就是說,8家導流公司中,6家的利率超過了最高法規定的民間借貸利率紅線。

作為持牌機構,在導流問題上,小雨點應當更加謹慎才好。