基金抱團取暖使得馬太效應凸顯,資金不斷流向藍籌股,小市值股票“無人問津”。但小市值公司并沒有完全被機構拒之門外,還是有些優質的小市值公司被基金經理重倉持有。

近日,《你們30億市值都不到,我們接待不了》這篇文章被刷屏。揭露了小市值公司被公募基金等主流投資機構邊緣化的現狀,流動性成為小市值公司的痛點。這樣一來,小市值公司似乎陷入一個惡性循環,因為市值低而受到的關注少,從而更沒有流動性。

小市值公司被邊緣化

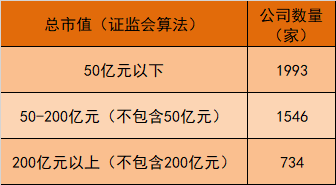

東方財富Choice數據顯示,截至4月22日,A股上市公司共4273家,市值在50億元以下的公司有1993家,幾近占A股上市公司數量一半。其中,市值30億元以下的公司有993家。

(數據來源:東方財富Choice 范圍:全部A股公司)

從基金公司持倉情況來看,大部分基金會選擇市值至少在50億元以上甚至100億元以上的股票。市值50億元以下的股票鮮有機構持倉,更別說市值30億元以下的股票,得到的關注就更少。

歷史證明,中小市值股票中存在大量的投資機會,但為何近兩年來沒有受到投資者的重視?

“因為基金傾向于布局有穩定增長預期的企業,市值過小意味著公司的業務規模較小或盈利能力較弱,未來不確定性較大。同時,現在基金動輒募集規模百億甚至千億,投資這些小市值公司無法滿足基金的流動性安排,或者只能買一點點,那其實沒有多大意義,對基金凈值貢獻也不大。”滬上某公募人士對《國際金融報》記者坦言。

前海開源基金首席經濟學家楊德龍對《國際金融報》記者表示,主要原因還是現在頭部效應比較明顯,往往龍頭公司發展機會更多,中小市值公司很難成長起來。特別是現在市場的風險偏好較低,投資者比較注重風險,所以對于基金公司來說,基金經理更偏愛市值較大的公司。哪怕基金管理規模小,也更愿意配置一些市值較大的公司。

基金抱團取暖使得馬太效應凸顯,資金不斷流向藍籌股,小市值股票“無人問津”。究其原因,和基金經理的考核制度也有密切關系,向頭部看齊的操作策略,能獲得超額收益的幾率更大。

“從基金考核看,基金管理公司和基金經理的穩定收益來源于管理費,在超額收益不確定或確定性下降的情況下,基金管理公司和基金經理把收益重心放到收取管理費上,而管理費的收益取決于管理規模,在比上不足的情況下,大家向下比有余比安全性,相對那些收益為負的,安全性高的基金受到投資者青睞,也造成了資金抱團取暖的投資策略。”獨立經濟學家王赤坤對《國際金融報》記者分析。

王赤坤指出,從基金操作策略看,基金管理公司和基金經理選擇向大家或頭部看齊。向頭部看齊的操作策略,也造就了基金更青睞大市值藍籌公司。

國內市場生態變化

數據顯示,今年以來,市值50億元以下的公司在機構調研中占比不到10%。而市值在100億元到500億元的公司最受機構關注,獲機構調研占比超過30%。今年以來,小市值公司雖然也有被關注,但遠遠不及中市值和大市值公司。

隨著注冊制的實施,小市值公司的殼價值大幅下降,導致小市值公司關注度降低。同時,由于小市值公司的低流動性和發展的不確定性,得不到機構的青睞,因此有越來越邊緣化的趨向。

奶酪基金董事長、基金經理莊宏東對《國際金融報》記者表示,因為注冊制下,上市門檻相對降低,小市值公司越來越多,殼資源不再稀缺,以前資金可以通過炒殼獲利,現在也不復存在了。大的行業龍頭強者恒強,而很多小市值的公司確定性、穩定性都不好,因此機構不太青睞。

“具備行業領先優勢、業績穩定且高速增長的小市值公司還是會受到資金青睞。如果不從公司的發展角度看,常年增長緩慢且盈利較低,小資金未來都不會關注,更別說大資金。”乾明資管基金經理白易對《國際金融報》記者表示。

安信證券在研報中指出,從ROE(凈資產收益率)看,市值50億元以下公司中,數量最多的是ROE小于3%的公司。總體而言,這些公司盈利能力較弱,有大量公司無法盈利。從估值水平看,PE(市盈率)分布呈現兩極分化。大市值企業的確在盈利能力上較為突出,高ROE區間內的企業數量顯著更多,而這種盈利能力也一定程度上被估值所反映。

“小市值公司‘一直做不大’,反映市場對這類公司整體認可度不高。而作為行業龍頭企業,市值一般都不小。基金在選擇配置標的時,對公司盈利穩定性和成長確定性存疑慮。隨著注冊制及配套改革推進,國內資本市場生態和投資者理念都在變化中,市場優勝劣汰機制發揮作用,基金更青睞基本面、成長性兼具的資產標的。”光大銀行金融市場分析師周茂華在接受《國際金融報》記者采訪時表示。

挖掘小市值公司投資機會

小市值公司并沒有完全被機構拒之門外,還是有些小市值公司被基金經理重倉持有。

天風證券研報指出,在2020年四季報中,有83只小市值股票被基金經理納入重倉股。隆盛科技被6位基金經理重倉持有,運達股份和海利得被5位基金經理重倉持有,激智科技和陽谷華泰等股票被4位基金經理重倉持有。

還有的被基金重倉的小市值公司,今年以來市值得到飛速增長,海利得和歐科億在2020年底市值分別為47.82億元、27.24億元,現在市值已經突破50億元大關達到74.48億元、55.26億元。

從基金一季度報來看,價值投資的代表中庚基金旗下兩只基金都配置了市值26.45億元的振江股份和市值37.54億元的永藝股份,且均進入了前十大持倉股票。

市值36億元的健盛集團和市值25.88億元的華辰裝備均被中泰星元價值優選所配置。

中庚基金基金經理丘棟榮此前在接受《國際金融報》記者采訪時表示,“中小市值公司”并不等于“小公司”,低估值價值投資策略買的始終是那些業績不錯、風險較小、估值便宜的公司,而不是故意要去買中小盤股,只是依據這一策略體系去挖掘股票,落腳點剛好在這些中小市值公司上。現在很多小市值公司基本面風險是在降低的,業績增長也非常好,很多公司都是各細分領域的龍頭,只是市值小而已。

有一些優質的小市值公司還是有上漲空間,有被資金關注的機會,值得深入挖掘。

“并不是所有的小公司都沒有機會,例如剛上市的或者上市不久的,處在行業賽道高速發展的企業,還是會被資本青睞的。因為所有的大公司都是從小公司成長起來的,所以并不是所有小公司都沒有上漲潛力。”把脈投資總經理許瓊娜對《國際金融報》記者表示。

莊宏東認為,對于小市值公司的投資價值,還是有一些優秀的小而美公司被錯殺,要挖掘這些公司,需要非常細致的基本面研究。今年以來,有一些優質的小市值公司漲幅不錯,所以還是有投資機會的。

優質的小公司專心做好自身經營,提升內在價值,等到周期或板塊輪動可能會得到資金的青睞。

“想要贏得基金公司青睞,小市值公司首先要做的就是練就扎實的基本功,不斷穩定地擴大市場份額,提高營業收入、毛利率和凈利潤,提高行業地位,提升內在價值。”巨澤投資董事長馬澄對《國際金融報》記者表示。

王赤坤認為,資金投向大市值藍籌公司,會造成這些公司的估值過高,收益空間變小,于是一些次級優質公司會得到資金青睞。而優質的小公司只能等待周期或板塊輪動,平時專心做好自身經營,不用關注短期股價走勢。長期看,資金依然青睞經營業績看好的公司。

(文章來源:國際金融報)