近日,臨商銀行2021年上半年業績報告顯示,報告期內,臨商銀行實現營業收入、凈利潤雙增長。在漂亮的業績背后,2020年底,臨商銀行通過定增方式向公司第四大股東臨沂市財金投資集團有限公司進行增資,從而化解不良貸款,滿足資本監管要求。

然而, 臨沂市財金投資集團有限公司的5億元定增資金來源卻受到證監會的質疑,同時,臨商銀行還存在多家關聯法人連續多年貸款、短貸長投等問題。

第四大股東5億元定增資金來源受質疑

2021年上半年業績報告顯示,報告期內,臨商銀行實現營業收入15.80億元,同比增長16.98%;實現凈利潤3.65億元,同比增長34.91%。

城市金融報記者梳理該行歷年年報時發現,近年來,臨商銀行的業績波動較大,2018、2020年凈利潤都出現了斷崖式下滑。數據顯示,2017年至2020年末,該行實現凈利潤分別為5.87億元、3.22億元、4.43億元,2.98億元,同比增速分別為32.81%、-45.14%、37.58%和-32.73%。

資產質量方面,2017年至2020年,臨商銀行并未具體公布其不良資產余額情況,該行的不良率分別為2.52%、1.97%、1.54%、1.19%,不良率呈現下降趨勢。雖然其不良率持續下降,但該行的單一集團客戶授信集中度出現波動,2020年末該行的單一集團客戶授信集中度創近年來新高。數據顯示,2017年至2020年末,臨商銀行單一集團客戶授信集中度分別為14.46%、12.85%、11.97%和14.67%。

為化解不良貸款,滿足資本監管要求,提高風險抵御能力,2020年末臨商銀行申請定增。臨商銀行擬通過定向發行方式向臨沂市財金投資集團有限公司進行增資,2020年至2022年發行不超過4.224億股,協助處置不超過8.976億元不良貸款。

2020年報顯示,臨沂市財金投資集團有限公司為臨商銀行第四大股東,持股數量為1.6億股,持股比例為4.22%。同時,臨商銀行的關聯貸款中,臨沂市財金投資集團有限公司在貸短期流動資金貸款余額為3.5億元。

定向增發申報稿顯示,本次定向發行的股票種類為境內投資者以人民幣認購的人民幣普通股,每股面值為人民幣1.00元。本次定向增發股份的股份數量為1.6億股,預計募集資金總額不超過5億元,實際發行數量以監管機構批復為準。

隨后證監會對該申報稿進行了反饋,要求臨商銀行對募集資金用途及發行價格給出更為詳細的解釋。

臨商銀行反饋稱,原申報稿中有關發行價格的表述不準確。調整為,“本次定向發行價格為1.00元/股,定向發行對象在認購股份的同時須另行支付2.125元/股用于購買本行不良資產。本次擬發行股票數量總額為1.6億股,預計募集資金總額為人民幣1.6億元,全部計入實收資本。”

臨沂市財金投資集團有限公司出資5億元來認購臨商銀行的定增股份,其資金來源也受到了證監會的關注,雖然臨商銀行回應稱,“臨沂市財金投資集團有限公司以自有資金認購本次發行的股票”,但資金的具體來由并未做進一步的明確。

多家關聯法人連續多年貸款,或短貸長投

財報顯示,2017年至2020年末,臨商銀行存在多起關聯法人的貸款,具體包括貸款、銀承、信用證、信托投資等方式。統計數據顯示,4年之間,7家關聯法人貸款中至少有3年都存在關聯貸款的情況。

具體企業包括,山東金升有色集團有限公司、翔宇實業集團有限公司、山東銀豐投資集團有限公司、山東偉業棉油集團有限公司、日照市凌云海糖業集團有限公司、天元建設集團有限公司、山東大陸企業集團有限公司,關聯法人的貸款具體情況如下:

從數據統計來看,山東金升有色集團有限公司、翔宇實業集團有限公司、日照市凌云海糖業集團有限公司連續四年出現大額的短期流動資金貸款,其余四家連續三年出現大額的短期流動資金貸款。

近年來,銀保監會監會對商業銀行的監管要求也不斷加碼,要求商業銀行堅決執行貸款三查,即貸款前調查、貸中審查、貸后檢查。

事實上,銀行在追蹤貸款去向方面難度依然較大。貸款銀行無法對貸款資金的使用進行有效監控,無法防范信貸資金被違規挪用的風險。這也使得銀行在貸款“三查”時防止企業短貸長投等方面面臨嚴峻挑戰。

從上述關聯法人出現多年連續貸款情況來看,是否存在關聯法人短貸長投等問題,值得投資者和監管層的重視。

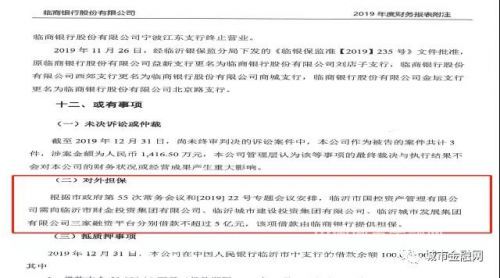

此外,城市金融報記者還注意到,臨商銀行在對外擔保方面也存在極大風險。該行2019、2020年報連續強調:根據政府會議安排,臨商銀行對外提供擔保。

臨沂市國控資產管理有限公司向臨沂市財金投資集團有限公司、臨沂城市建設投資集團有限公司、臨沂城市發展集團有限公司分別借款不超過5億元,均由臨商銀行提供擔保。

《中華人民共和國商業銀行法》第四十一條規定:“任何單位和個人不得強令商業銀行發放貸款或者提供擔保。商業銀行有權拒絕任何單位和個人強令要求其發放貸款或者提供擔保。”

第八十八條規定:“單位或者個人強令商業銀行發放貸款或者提供擔保的,應當對直接負責的主管人員和其他直接責任人員或者個人給予紀律處分;造成損失的,應當承擔全部或者部分賠償責任。”

商業銀行的工作人員對單位或者個人強令其發放貸款或者提供擔保未予拒絕的,應當給予紀律處分;造成損失的,應當承擔相應的賠償責任。

對于上述問題,城市金融報向臨商銀行發送了采訪函,并多次致電。但截至發稿,未收到該行回復。