互聯網時代,得流量者得天下,這句話也同樣適用于從事助貸業務的互聯網金融科技巨頭。

而互聯網信貸機構經過這幾年的跑馬圈地,基本上已把目標客群開發殆盡,這點可以從已上市的金融科技“三巨頭”公布的用戶數據得到驗證。

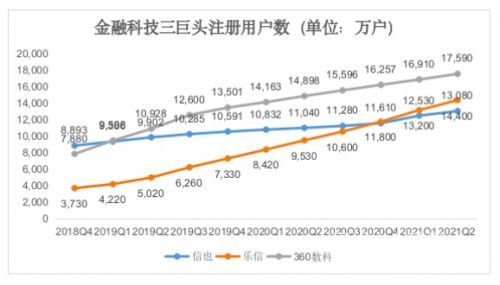

截至2021年6月30日,金融科技“三巨頭”360數科、樂信、信也三家平臺的注冊用戶分別為1.75億、1.44億、1.31億。

可以看出,三家機構的累計注冊用戶數都已經過億。

以國內14億人口基數來計算的話,三家平臺的注冊用戶占全國人口的比重均超10%。

這個數據說明,一方面三家平臺通過前期的投入,積累了大量的流量資源;另一方面也從側面說明,想要再獲取同級別的客戶,難度將呈指數級上升。

事實上,三家機構的各季度末注冊用戶的規模增速均呈現了下滑的趨勢。360數科降速最為明顯,從2019年的20.7%降至2021年二季度的4%左右,其余兩家也均呈現不同程度的下滑態勢。

在此情況下,從業機構一方面轉向精細化運營,希望通過挖掘現有客戶潛力,以提升交易增長動能,另一面也在思考如何突破傳統的“買用戶”獲客模式。

于是乎,一種新的獲客模式New get New(以下簡稱NGN)嶄露頭角,成為創新營銷方式的“試驗田”。

何為New get New?

不同于傳統Member get Member (以下簡稱MGM)的“老拉新”模式,NGN模式下的流量不局限于站內流量池,即不再通過老會員拉新會員的形式去獲取新的流量,而是將目光瞄向了站內之外的流量進行入手。

直白點就是,你可以不是平臺會員,但是只要你能給平臺帶來新的會員用戶就可以。這也就從量上開始產生了裂變。

平臺不再局限于站內本身的用戶去拓展新的客戶,而是全部非本站的用戶都可以去幫助平臺尋找用戶,只要被推薦的新用戶完成借款,推薦人就會有對應的傭金獎勵。推薦成功借款的人越多,傭金點數及對應傭金金額也會越高。這樣一來,就調動了推薦人的積極性。

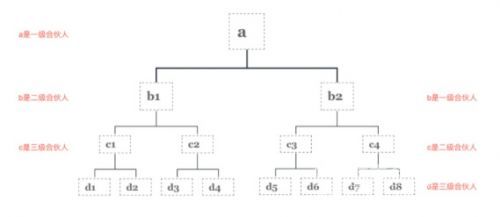

具體操作上,平臺一般不直接面向C端用戶進行投放獲客,而是尋求借助外部渠道商進行推廣,外部渠道商會引導推薦人成為平臺的一級合伙人,每個一級合伙人都會有一個專屬的推薦碼。

一級合伙人可以直接推薦用戶到平臺完成交易,也可以邀請別人成為次級合伙人,次級合伙人推薦的用戶產生的交易也會被計入推薦人的名下,并結算對應的傭金。

次級合伙人也可以再邀請別人成為三級合伙人,三級合伙人邀請用戶產生的借款也會計入一級合伙人的名下。

一級、二級、三級合伙人統一被劃歸為一個團隊。考慮到被定義為傳銷的風險,三級合伙人再邀請的合伙人推薦產生的交易,不會被記入一級合伙人推薦業績里。

平臺承擔的成本方面主要有三部分:一是各級合伙人的直接推薦成功借款的傭金;二是整個團隊借款總金額對應等級的傭金獎勵;三是渠道商的傭金獎勵。

據消金界從行業內部人士了解到,目前整個合伙推薦端傭金比例控制在首借金額的2.5%-4.2%之間,渠道端傭金一般按照利潤進行分成,渠道與平臺的分層比例一般在1:9左右,也有一些質量不錯的渠道能夠按照2:8的比例來進行分成。

業內人士透露,目前做得最好的是有錢花平臺,這塊業務月度交易能夠做到8億元以上的成交量。中國電信旗下的甜橙金融與信也科技雖也開展了此業務,只不過當下還沒起量,兩家的月度交易規模基本在1000萬-2000萬元左右,應該還處于灰度測試階段。

不過,結合目前的行業競爭態勢,考慮到有錢花達到的月度交易規模,這塊業務應該對從業機構應該還是有很大的吸引力。特別是對于行業中部這些平臺而言,8億元的交易量也相當于其月度交易量的20%左右,如果能夠做起來,全年的交易量也能增加100億元左右,這個規模并不算小。

風險點:“業務合規”與“作弊把控”

從業務模式來看,這塊業務不失為一個拉新增交易的創新方式,但是實際操作過程中,風險點也不少。

風險點一就是在三級分層模式下,業務本身如果操作不當或管理不善,或涉嫌傳銷等違法犯罪問題。

根據我國相關法律法規對傳銷的認定兩個基準,基準一是層級在三層以上,基準二是人數在30人以上。

不難發現,該模式下很容易與傳銷的概念相混淆,盡管為了規避這塊的風險已經做了僅在三層之間做結算,但是具體實際案例當中,監管部門在認定上還是會有較大的空間,這就難免會觸及到合規層面問題。

所以,從業機構為了進一步隔離這塊的風險,除了上述的三層以內做結算這條舉措外,另外一個就是盡量用新主體來操作這塊業務,以規避因用同一個主體而影響到現有業務的開展。

風險點二是渠道造假可能性及規避問題。隨著從業機構對客利率逐漸向24%紅線靠攏,在利潤率潛在下滑的情況下,為了保持同等規模的利潤水平,行業產品結構必然向著長期、大額的方向發展。在這個前提下,渠道聯合用戶作弊套取資金的風險也會越來越高。

如此情況下,平臺除了考察渠道推薦用戶提前還款率、前三期逾期率等現有指標外,考核渠道的周期拉長到整個借款周期、強制渠道提交定金等措施,也是從業機構不得不亟需解決的問題。

未來寄語

從現有競爭態勢來看,行業已經走向了存量競爭的紅海市場。

在此背景下,從業機構任何創新從根本上來講,都是為了在這個紅海市場奪取更多的市場份額及資源。行業鼓勵創新,只不過在創新的同時,也要考慮之后可能的風險問題,包括監管風險與業務風險,才能避免“舍了西瓜撿了芝麻”。