導語:甘肅銀行是西北地區首家上市的城商行,但上市以來其營收規模持續萎縮,不良率也高于區域內的城商行均值。資產質量的下滑,還體現在非標業務上,甘肅銀行出現在北大方正破產案的債券持有人名單中。

甘肅銀行努力在個人業務、資本市場業務中闖出一片天,但仍舊面臨不良率快速走高的困境,部分質押業務的風控成色也有待檢驗。

題外話:

10月15日晚,江西銀行發布公告稱,經董事會考慮評估,羅焱管理風格及理念與該行業務發展及實際需求不完全一致,建議免去羅焱執行董事、副董事長、董事會戰略委員會成員和薪酬與提名委員會成員的職務,解聘羅焱行長職務,并由董事長陳曉明代為履行行長職責。此決議自10月15日起生效。

江西銀行是2018年6月上市的,羅焱則是同年2月擔任江西銀行行長的。也就是說,他擔任江西銀行行長的第四個月,江西銀行就上市了。上市后的近三年,江西銀行的業績年年下滑,股價也是持續下跌,已由上市當年的最高點7.27港元跌至目前的3.5港元,去年9月底更是一度跌至最低點2.72港元,跌去一半還多,且早已跌破發行價。

規模故事講不通 非標業務存較大風險

甘肅銀行是西北地區的首家上市城商行。截至2021年6月末,甘肅銀行的資產總額為3495.82億元,今年上半年的營收為29.80億元,同比下降8.11%;實現凈利潤3.83億元,同比增長3.90%。財務數據顯示,2018年到2020年,甘肅銀行凈利潤分別為34.40億元、5.11億元和5.62億元,營業收入分別為88.72億元、72.33億元、64.93億元,逐年降低。

甘肅銀行2018年初IPO至今,卻未獲得資本市場的認可,股價震蕩下跌,其發行價2.69港元,跌至目前1.07港元。同大多數港股銀行股一樣,甘肅銀行也處于破凈狀態,PB僅有0.42倍。

從資產質量來看,甘肅銀行近幾年的不良率“先揚后抑”,2020年以來不良率有所下滑,今年中報顯示,最新的不良率為2.14%。不過和其他港股上市的內資城商行比較,甘肅銀行的不良率仍較高。在Wind納入統計的21家H股城農商行中,甘肅銀行的不良率高居第六。

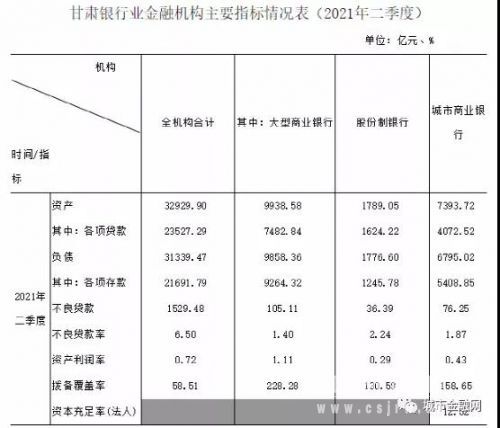

資本充足率方面也有明顯下降。去年年底至今年二季度末,甘肅銀行的資本充足率也從13.39%降至12.83%,核心一級資本充足率從12.85%降至12.30%。從區域視角來看,甘肅銀行的不良率也略高。據甘肅銀保監局官網公布的二季度銀行專項數據,甘肅境內城商行的不良率均值為1.87%,明顯低于甘肅銀行。

而且,甘肅銀行的營收增長也后續乏力。甘肅銀行的營收自IPO以來就一直下滑,2020年營收萎縮幅度超過10%;今年1-6月,獲得營收29.8億元,比去年同期下滑約8%。觀察其營收結構,甘肅銀行利息收入表現穩健,但投資收益在2019年后出現較大下滑。聯合資信的李為峰、王檸等分析師指出,甘肅銀行的資產中,資管計劃、信托等非標項目占比較高,部分項目已違約。在近幾年信用風險頻頻爆發的背景下,甘肅銀行也難以完全置身事外。

《城市金融報》記者發現,在北大方正集團破產案中,破產重組網對債權人定向發布的材料顯示,“華潤信托·甘肅銀行固定收益產品投資單一資金信托”就出現在了債權人名單中,即甘肅銀行通過信托通道,持有北大方正債。按照今年5月公布的重整方案,北大方正的現金清償率較低,對于包括債券在內的普通債權,每家100萬元以下部分現金清償,超過百萬的部分以現金+以股抵債方式清償,或選擇留債處置8年。

發力消金市場 但個人貸款不良率快速上升

公司業務受制于市場狹窄、地產業務遭壓制的背景下,甘肅銀行近兩年也發力零售銀行業務。記者注意到,京東白條的資金方之一就是甘肅銀行。如用戶通過京東白條分期購物,分期資金就可能來自于甘肅銀行。另外,甘肅銀行也在2019年底聯合京東金融推出“京東小白信用卡”,如在京東消費可享受一定的折扣或減免。

公開數據佐證,甘肅銀行的個人消費貸業務發展迅猛,2018年以來,個人消費貸總額增長了3倍以上,個人住房貸款的增長更為迅猛。但同時個人貸款業務的不良率也快速攀升:同期個人貸款的不良規模增幅超過5倍。

其中分項目來看,據Wind綜合的數據,從2017年底到至今年上半年,甘肅銀行的個人住房貸款不良率從0.14%升至1.31%,個人經營性貸款從3.22%升至18.43%。

而且上述業務模式后續能否持續,還需觀察。有分析師認為,隨著監管對于互聯網貸款的政策收緊,甘肅銀行也在對互聯網貸款業務推行屬地化、限額化,互聯網貸款業務對個人貸款、零售業務的帶動作用趨于弱化。

蹊蹺的金徽酒股票質押項目

除了傳統業務外,甘肅銀行還發力資本市場業務,比如股票質押業務。以金徽酒為例。2020年,滬上資本大佬郭廣昌控制下的豫園股份,斥資18.37億元、成為金徽酒的控股股東。其后在白酒股牛市背景下,金徽酒的股價短短幾個月內從16元漲至56元。

股價漲至高位后,金徽酒的二股東——甘肅亞特投資集團有限公司分6次把9000多萬股股票質押給了蘭州銀行隴南分行、甘肅銀行徽縣支行(迄今未解除質押)。其中,甘肅銀行徽縣支行的質押對應股價為43.41元。

具體來說,上述質押行為中,2020年12月、2021年6月的4次質押股份占比較高。對應在K線圖上,金徽酒股價的高點也出現在2020年11月底、2021年6月,其后均出現回調。換言之,一待股價站上高點,亞特投資集團就把其持股質押給了甘肅當地銀行。

目前金徽酒的股價為34.7元,較質押之時的股價已明顯下跌。如繼續大幅下跌,則可能觸發質押預警線,這種情況下一般的處理方式是補充質押物,不過亞特投資集團9成以上持股已被質押。

相形之下,2020年7月,亞特投資集團把約1.5億股質押給了豫園股份(實控人也是郭廣昌)。此次質押的成本線在16.41-16.97元之間,彼時金徽酒還處于底部盤整階段,之后股價才啟動上漲。無論是甘肅亞特投資集團、上海豫園,還是兩家公司的實控人郭廣昌,都留有較大的安全冗余,質押風險也小于甘肅銀行。

(注:文中數據來自于甘肅銀行信披報告、Wind、甘肅銀保監局等)