在國家戰略的支持下,“專精特新”正成為中小企業的發展方向,而小微金融服務也隨之“專精特新”。以科技理解科技,以科技服務科技,充分發揮金融、場景、技術等多方的融合優勢,開創多樣化的科技金融服務模式,或許才能贏下這一局。

發展“專精特新”離不開金融支持。2021年,至少有6個中央級重要政策、會議決議中對此有所提及,小微金融由此被賦予了新命題:在小微金融的“普”、“惠”之后, “質”也成為重要方向——把服務“專精特新”中小企業,以及具有相關特質的更廣泛的小微企業作為業務重心。

“專精特新”的科技本質

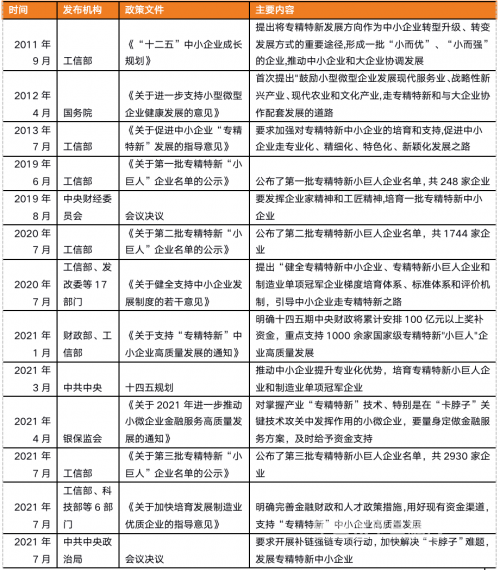

2012年4月,國務院發布《國務院關于進一步支持小型微型企業健康發展的意見》,首次提出鼓勵小型微型企業走“專精特新”和與大企業協作配套發展的道路,加快從要素驅動向創新驅動的轉變,之后發展專精特新逐漸成為國家層面的共識。

在2021年1月,財政部、工信部發布《關于支持“專精特新”中小企業高質量發展的通知》提出給與100億獎補資金支持,之后,培育專精特新“小巨人”被納入“十四五”規劃之中,銀保監會為“專精特新”中小企業量身定制金融解決方案,工信部等6部委發文支持引導中小企業走“專精特新”之路,以及中共中央政治局會議強調發展“專精特新”中小企業,至少在6個中央級重要政策、會議決議中提及“專精特新”。至此,國家政策給予的支持上升到了前所未有的高度。

表:中國支持“專精特新”的相關政策

打開APP 閱讀最新報道

打開APP 閱讀最新報道

資料來源:零壹智庫根據公開信息整理

“專精特新”中小企業,是指具有“專業化、精細化、特色化、新穎化”等特點的企業,其內核是科技創新。7月底的中央政治局會議將發展“專精特新”中小企業與“補鏈強鏈、解決‘卡脖子’”等難題結合在一起,量大面廣的“專精特新”中小企業,與大型科技、制造企業,共同構建起制造強國、科技強國的長久生態。

小微金融隨之蛻變

發展“專精特新”中小企業是國家戰略,為相關中小企業提供金融支持的重要性同樣升級。

有數據顯示,目前全國共有11.3萬家“專精特新”入庫培育企業,3.7萬家省級“專精特新”中小企業,4992家專精特新“小巨人”企業,1832家國家級專精特新“小巨人”企業(中央財政重點支持的的有727家),596家單項冠軍企業。

但相比全國數量過億的中小微企業來說,當下能入選“專精特新”的企業數量依然是少數。要讓更多中小微企業成長為 “專精特新”,把金融服務擴展到更廣泛的具有“專精特新”特質的小微企業之上,則更具有前瞻性和重要性。

小微金融難,普、惠及風險可控素來被稱為“不可能完成的三角”。滿足“專精特新”中小企業的融資支持,除了通過財政補貼,以及風險投資、交易所上市(正在推出的北交所)、發行債券等資本方式的支持外,更多的企業依然需要用信貸方式為其提供服務。

但因為此類小微企業具有前瞻性、高風險、高成長等特點,專業性強,企業核心資產多是包括知識產權、專利、科研成果、人才等技術資產,其信用評估、定價及風險防控均與傳統企業不同。采用傳統的信貸方式,愈加不可能破開這個“不可能的三角”,更別說實現科技小微金融在商業上的持續性。

針對科技類小微企業,金融服務方式必須隨之改變。

破解科技小微金融難題

在4月份銀保監會發布的《關于2021年進一步推動小微企業金融服務高質量發展的通知》中,針對科技型小微企業金融服務,銀保監會已經給出探索應對之法。

1)銀行保險機構要聯動科技主管部門、科技融資擔保機構、科技金融服務中介機構,全面分析、研判、評估企業核心技術、創新能力和潛在風險,針對性地開發金融產品和服務模式。對于重要企業,要量身定做金融服務方案。

2)鼓勵銀行業金融機構提供信用貸款、知識產權質押貸款、股權質押貸款等產品,探索將科技型小微企業的高管、研發等關鍵崗位人才信息作為授信評審要素,加強與外部投資機構合作,探索多樣化的科技金融服務模式。

總結下來,一是要建立技術資產評估能力,創新金融產品。二是要各方合作與聯動,特別是與科技金融服務機構,優勢互補。

2021年是小微金融持續深化的一年。根據央行的數據,2021年9月末,全國普惠小微貸款余額同比增長27.4%,比各項貸款增速高15.5個百分點。普惠小微貸款支持了4092萬戶小微經營主體,同比增長30.8%。特別要提的是,“三季度信貸結構方面又有了新亮點,金融在支持新動能、新產業、新業態方面取得了較大進展,金融資源向國家的‘專精特新’企業傾斜。”

由此可見,無論是小微金融還是面向“專精特新”的金融服務,業內已經有所探索和成績。從目前看到的案例,有一些已具有一定的借鑒性。

比如銀行利用“商業銀行+投資銀行”的綜合業務優勢,聚焦“專精特新”企業,通過客戶分層,提供差異化的金融產品。

以興業銀行(601166,股吧)為例, 其“根據企業在初創、成長、擬上市三個階段的不同需求,綜合應用商行和投行兩大門類金融工具,為培育和扶持中小企業成長、上市提供一攬子專業化金融服務”。

具體來說,針對成長早期企業,其采取多方風險分擔合作模式,并結合借款企業納稅申報數據以及相關評價成果,建立科技型企業差異化線上審批模型;

針對成長中期企業,其聚焦企業購置或自建工業廠房需求,提供“工業廠房貸款”,貸款期限可達10年,抵押成數最高八成,適用科研用地、倉儲用地,同時積極探索知識產權質押融資,創新開展知識產權證券化,讓“知產”變“資產”,專利變“紅利”;

針對擬登陸新三板的企業,持續完善股債聯動、投融結合的產品,通過“貸款+入股選擇權”“貸款+直投”助力科創企業發展壯大。

與銀行的著力點不同,科技公司則發揮技術場景等優勢,將服務覆蓋到更廣泛的科技型小微企業,以作為金融機構的業務補充和合作方。

以360數科和金蝶金融近期的戰略合作為例,兩家更懂小微金融的科技企業強強聯合,發揮出1+1>2的效應。

在科技型小微企業信貸的全流程中,包括獲客、審批、定價、貸后回收等,都有比較多的問題和痛點。而單一機構,往往無法很好解決所有問題。即使解決了,其成本也相對高,難以達到規模化從而無法實現商業上的可持續。

在360數科和金蝶金融的合作中,金蝶作為企業ERP軟件龍頭,更懂小微企業客戶,具有場景和數據優勢;360數科作為領先的金融科技服務商,更懂細分市場的痛點以及金融機構的需求,并且鏈接了數百家金融機構。這種深度融合,更能實現小微金融服務的匹配度、有效性和規模化,從而真正降低中小企業貸款費用,實現科技服務方、小微企業以及金融機構的多贏。而這種合作方式,也正是銀保監會鼓勵探索多樣化的科技金融服務模式的體現。

據了解,不同于許多傳統銀行一戶一策的服務方式,360數科瞄準的是一個分布更為廣泛、用款更為靈活、無抵押純信用的市場。當前,“專精特新”企業多為輕資產企業,缺乏有效抵押擔保,客觀上存在融資短板。基于此,針對不同細分市場,360數科陸續出臺了環保新能源、先進制造業、生物醫藥、科創企業等專項支持政策,在營銷獲客、業務經營、費率優惠等方面采取一系列措施,引導金融資源投向“專精特新”中小企業集中領域。

360數科CEO吳海生指出:“‘專精特新’企業在產業細分市場更有所作為。就區域發展角度來看,其產業上下游受益越多,對區域發展帶動作用越大。因此,我們在對其進行服務中強調兩條腿走路,一面,對這部分客群加大首貸力度,另一面加強對其上下游企業的輻射。”

總結

在數字經濟時代,大小企業都將逐步實現數字化。當時代發生變化的時候,金融服務的對象和需求也在發生變化。

當下對于“專精特新”中小企業的金融服務的探索,政策可能起了主要的驅動作用,但從長期看,技術端、市場端的驅動才是小微金融能走多遠的決定性因素。以科技服務科技,通過分工協作,實現服務的標準化和規模化,或許才是科技小微金融的長久破題之道。