近日,拉卡拉回復深交所問詢函,就“個人收款碼不能用于經營性收款將極大地提升公司的市場規模和份額”觀點的依據及合理性進行了詳細回應。

拉卡拉在回函中表示,未來“個人碼”轉向“商戶碼”的過程中將釋放出一定的增量市場,拉卡拉憑借在掃碼支付領域的競爭優勢,提升其掃碼交易規模和市場份額具備商業合理性。

回應“個人碼”轉為“商戶碼”貼合拉卡拉優勢

日前,央行發布《中國人民銀行關于加強支付受理終端及相關業務管理的通知》(下稱“《通知》”),對銀行卡收單和條碼支付終端做出相應管理要求。

《通知》中表示,對于具有明顯經營活動特征的個人,條碼支付收款服務機構應當為其提供特約商戶收款條碼,并參照執行特約商戶有關管理規定,不得通過個人收款條碼為其提供經營活動相關收款服務。

11月26日,“微信、支付寶個人收款碼將不能用于經營收款”這一話題沖上熱搜,一度登上熱搜榜第一,引發網絡熱議。

作為國內領先的第三方支付公司、商戶數字化經營服務商,拉卡拉也在互動平臺上被問及此《通知》對業務的影響。

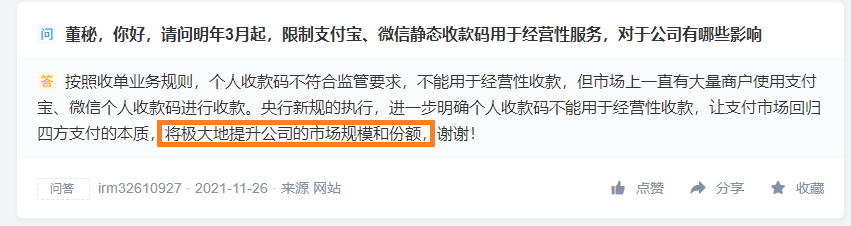

對此,拉卡拉回應表示,“央行新規的執行,進一步明確個人收款碼不能用于經營性收款,讓支付市場回歸四方支付的本質,將極大地提升公司的市場規模和份額”。

受此影響,11月26日,拉卡拉股價大漲18.02%。

11月29日,深交所就此前回復投資者內容向拉卡拉發出問詢函,對拉卡拉經營指標、市場競爭、“將極大地提升公司的市場規模和份額”的依據及合理性進行了問詢。

拉卡拉在回函中解釋,目前線下掃碼支付市場主要劃分為三類二維碼:支付寶、微信等賬戶機構提供的個人碼(簡稱“個人碼”);支付寶、微信等賬戶機構提供的商戶碼(簡稱“AT 商戶碼”);商業銀行、第三方支付機構、第四方機構提供的聚合支付商戶碼(簡稱“聚合商戶碼”)。

根據央行文件,“個人碼”不能為“具有明顯經營活動特征的個人”提供收款服務。由此,這部分市場將會釋放出來,轉為由“AT 商戶碼”、“聚合商戶碼”提供服務,并參照執行特約商戶有關管理規定。

而這正貼合拉卡拉在聚合支付方面的優勢。

同時,拉卡拉也在回函中回應了一些可能存在的風險,包括,目前國內聚合支付行業參與者眾多、市場較為分散、競爭較為激烈,面對個人碼受限釋放出的增量市場,公司盡管具備一定優勢,但在開拓市場的過程中依然存在不確定性;市場競爭加劇也可能導致手續費率繼續下降;小微商戶生命周期偏短、單體貢獻價值有限,存在投入產出失衡的風險。

五年來凈利潤復合增長率達30%,收單交易規模年內降11%

深交所問詢函中也對拉卡拉的經營情況進行了關注。

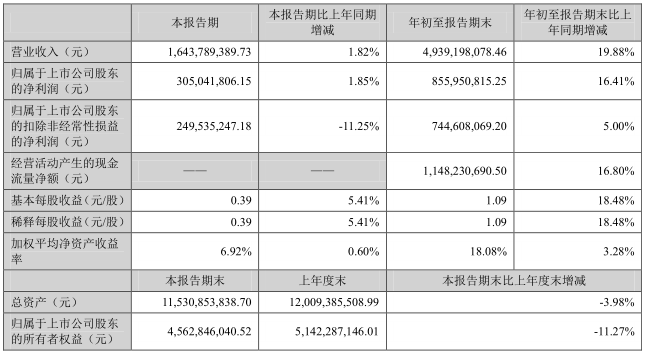

拉卡拉最新三季報數據顯示,2021年前三季度,其主營收入49.53億元,同比上升18.85%;歸母凈利潤8.56億元,同比上升16.41%。

2021年第三季度,拉卡拉單季度主營收入16.49億元,同比下降0.8%;歸母凈利潤3.05億元,同比上升1.85%。

拉卡拉成立于2005年,2019年4月在深交所成功上市。

數據顯示,自 2016 年實現盈利以來,拉卡拉已經連續五年高速持續增長,收入年復合增長率達 21%,凈利潤年復合增長率達 30%。

拉卡拉的業務主要分為兩類,商戶支付類業務和商戶科技服務類業務。其中,支付業務服務于商戶側,為商戶提供全幣種、全場景的收款服務。

數據顯示,2018年-2020年,拉卡拉支付業務占營業收入比重分別為91.92%、88.71%和 和83.95%,逐年下降。

同時,據拉卡拉披露,截至9月末,其活躍商戶和收單交易規模較2020年末時有明顯下滑。活躍商戶由1505萬家下降至1288萬家;收單交易規模也由4.33萬億元降至3.85萬億元,下滑11.08%。

股價方面,拉卡拉11月26日回復投資者問后當日累漲18%這一情況也引來了外界對其炒作股價的質疑。

對此,拉卡拉在回函中表示,“公司近期股價上漲受到行業利好驅動,與同行業上市公司上漲趨勢一致,與公司基本面匹配”。

截至12月2日收盤,拉卡拉現價27.83元/股,日跌5.02%,年初至今累跌4.33%。