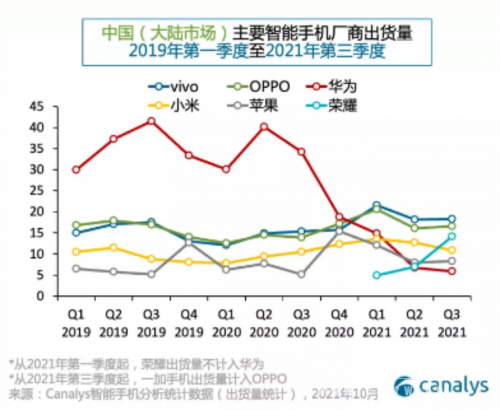

榮耀獨立一年期間,出貨量走出了“微笑曲線”,從市場份額16.7%的巔峰,一路下沉到今年第一季度的3%,再回升至9月的16.2%。脫離了華為的榮耀,似乎已重回正軌。

在12月16日舉辦的周年慶上,榮耀終端有限公司CEO趙明回顧了榮耀以微笑的態(tài)度、笨鳥的精神,與朋友們攜手同行的2021年。他表示,“2021年對于榮耀而言是創(chuàng)業(yè)之年。”

榮耀的2021年,目標(biāo)很多,無論在發(fā)力線下還是沖刺高端,向上的野心一覽無余。不過,從現(xiàn)狀來看,榮耀的出貨量回升或許還只是第一步。

榮耀在國內(nèi)手機(jī)出貨量回升

2020年11月,榮耀被華為整體出售,正式開啟獨立發(fā)展之路。任正非在送別會上,從渠道、供應(yīng)鏈、組織文化三方面給榮耀提出了建議,并期望榮耀能“做華為全球最強(qiáng)的競爭對手,超越華為。”

獨立后66天,榮耀恢復(fù)和全球供應(yīng)鏈主要合作伙伴的合作;134天,榮耀整合全面完成,開啟新戰(zhàn)略全面沖刺。但在這期間,榮耀在芯片供應(yīng)上仍有些捉襟見肘,落后于競爭對手不少,直到今年6月,榮耀才開始全面恢復(fù)芯片供應(yīng)。

自6月起的第三季度,榮耀推出了榮耀50系列、榮耀Magic3系列等新機(jī)。

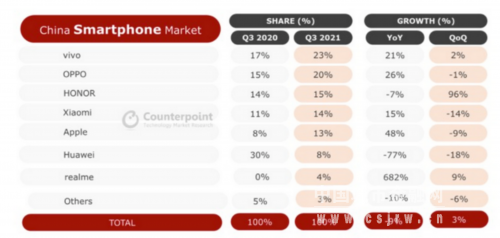

根據(jù)Counterpoint Research的報告,中國智能手機(jī)銷量在2021年第三季度同比下降9%,但環(huán)比增長3%,銷量達(dá)到7650萬部。具體來看,第三季度,vivo市場份額達(dá)23%,排名第一,OPPO以20%的份額排名第二。而榮耀在獨立后首次進(jìn)入中國前三,份額超過小米。蘋果份額占13%,排名第五。

Canalys分析師Toby Zhu認(rèn)為,第三季度榮耀在國內(nèi)大量渠道恢復(fù)鋪貨,加上一部分華為用戶換機(jī)需求,在主力機(jī)型榮耀50系列,以及暢玩20和X20的推動下,環(huán)比增長達(dá)到105%。

脫離了華為的榮耀,隨著出貨量的回升,似乎已重回正軌;不過勁敵環(huán)伺之下,榮耀手機(jī)要想一直保持這一回升之勢,并不容易。

12月1日,榮耀發(fā)布榮耀60系列,主打“AI手勢識別,Vlog隔空換鏡”的Vlog拍攝體驗。售價2699元起。12月16日,榮耀X系列推出榮耀X30,主打快充長續(xù)航,售價1499元起。同時,榮耀還發(fā)布了暢玩系列5G新品榮耀暢玩30 Plus,支持5G雙卡雙持、側(cè)邊指紋等功能,售價1099元起。

每年年底都是各手機(jī)廠商扎堆發(fā)布新機(jī)的時候,除了榮耀,小米、vivo等都將帶來新款手機(jī)。榮耀上述三款手機(jī)總體仍面向中低端。屆時其能否跑贏,還有待觀察。

劍指高端,新機(jī)外形卻“撞臉”華為

Canalys研究分析師Amber Liu表示,“對于中國市場,我們認(rèn)為短期內(nèi)產(chǎn)品端的機(jī)遇的關(guān)鍵詞是‘細(xì)分化’和‘高端化’ 。廠商必須建立起快速響應(yīng)消費者需求的機(jī)制和提升高新尖硬件的使用體驗。”

今年3月31日,榮耀終端有限公司CEO趙明宣布,榮耀各方面的整合已經(jīng)全面完成,開啟全面沖刺。同時,趙明提出榮耀發(fā)展的方向,其中包括將打造榮耀Magic系列、榮耀數(shù)字系列作為旗艦、高端產(chǎn)品,做到超越華為Mate、P系列的硬件設(shè)計和體驗。

此前,作為華為雙品牌戰(zhàn)略的產(chǎn)物,榮耀的定位一直是中低端品牌,而華為則面向中高端市場,打造的Mate和P系列被視為高端旗艦機(jī)型。脫離華為后,榮耀得以沖擊高端市場,完成中低高全價位的布局。

今年8月,榮耀Magic3系列新品終于“千呼萬喚始出來”,首次搭載高通驍龍888系列芯片,售價4599元起。

不過,據(jù)包括騰訊網(wǎng)在內(nèi)的多家媒體報道,榮耀這一系列新品外形疑似與華為Mate系列“撞臉”。甚至有網(wǎng)友專門在知乎發(fā)帖,討論設(shè)計“撞臉”現(xiàn)象。

有分析人士在網(wǎng)上撰文指出,這是因為榮耀不僅繼承了華為的研發(fā)及實力,而且雙圓環(huán)也繼承了華為的設(shè)計團(tuán)隊,使得設(shè)計一脈相承。

不僅如此,榮耀還從華為引入了為數(shù)眾多的管理層,比如原華為消費業(yè)務(wù)CMO郭銳,擁有豐富的手機(jī)市場運營經(jīng)驗,從華為離職加盟榮耀。

自2020年以來,發(fā)力高端手機(jī)市場的競爭者不斷增加。今年,隨著華為淡出,空出的高端手機(jī)市場份額成了多家廠商的“必爭之地”,小米、OPPO、realme、一加等品牌紛紛加碼。

而此次榮耀新機(jī)的“撞臉”設(shè)計,也讓不少人懷疑是否是在借“老東家”的東風(fēng)。

不過,高端市場并不是那么好進(jìn)的。

研究機(jī)構(gòu)Counterpoint發(fā)布的報告顯示,今年10月,蘋果公司iPhone手機(jī)在中國市場的銷量環(huán)比增長46%,市場份額高達(dá)22%。自2015年12月以來,蘋果再次成為中國智能手機(jī)市場第一名。

由此來看,盡管各大廠商都在沖擊高端,但成效似乎并不明顯。彼時與華為爭奪高端市場的蘋果,反而成為了此次角逐賽的大贏家。

而此前主打中低端市場的榮耀,想要實現(xiàn)“高端夢”,甚至接棒華為,除了打“外形”的主意以外,還有很長的路要走。

線下銷售占比超70%,渠道建設(shè)與OV仍有較大差距

新榮耀獨立之后,線下渠道擴(kuò)張速度加快。

據(jù)媒體報道,在2020年12月29日舉行的新榮耀線下經(jīng)銷商會議上,新榮耀2021年目標(biāo)之一,就是開出30000+家線下體驗店與專區(qū)、專柜。

近日,榮耀CEO趙明在接受媒體采訪時表示,榮耀的線下零售體系,包括專區(qū)、專柜與授權(quán)體驗店加一起已經(jīng)超過3萬家,線下銷售占比超過70%。

榮耀最初作為互聯(lián)網(wǎng)手機(jī)品牌,主打“性價比”,利潤偏低,從2015年開始發(fā)展線下渠道,大多為授權(quán)體驗店。

彼時,依附華為,榮耀線下渠道規(guī)模并不小。但是在獨立后,榮耀就需要花費大量的人力物力,重新搭建線下渠道。

3月,榮耀舉行渠道峰會,趙明透露,目前線下渠道合作伙伴在大量投入,拼命給榮耀建高端的體驗店和全場景店,等著渠道里的水到來。據(jù)悉,榮耀也將在2021年逐漸完善品牌體驗店的體系,打造榮耀自己的超級旗艦店。

據(jù)此前榮耀透露的計劃,自今年五一開始,榮耀陸續(xù)入駐各大城市的黃金商圈,在全國范圍之內(nèi)將有千家門店開業(yè)。榮耀還宣布今年10月1日,超過300家榮耀體驗店將同步亮相中國市場。

數(shù)據(jù)顯示,截至2019年年底,榮耀線下渠道門店累計建成超過2300家。和2019年相比,2021年榮耀線下渠道發(fā)展已然有明顯進(jìn)步,但和其他廠商相比,榮耀的現(xiàn)有成績?nèi)匀徊粔颉?/p>

首先,與同樣在發(fā)力線下的互聯(lián)網(wǎng)手機(jī)品牌小米作對比。今年10月,小米集團(tuán)中國區(qū)、國際部總裁盧偉冰公布小米新零售發(fā)展數(shù)據(jù)稱,“小米之家對新零售的探索歷經(jīng)6年,前5年我們只開出2000多家,最近一年,我們開了近8000家。”

而vivo、OPPO以線下為主,線下渠道發(fā)展更為發(fā)達(dá),在大大小小小的縣城都都有眾多的代理體驗店。OPPO在2017年就表示已有32萬家線下店,還提出2021年將重點加速OES(OPPO市級授權(quán)體驗店)的全國布局,提升門店形象提來升核心客戶的銷量轉(zhuǎn)化。而vivo線下零售店數(shù)量2016年已經(jīng)達(dá)到25萬家。

在此情況下,榮耀的出貨量若要想更進(jìn)一步,線下渠道的建設(shè)還需跟上。