2021年最后一個交易月,一度遭資金“拋棄”的白酒股又重拾漲勢,大有跨年行情啟動的趨勢。其中,行業龍頭貴州茅臺股價站上2000元/股關口后不斷上攻,五糧液、瀘州老窖、舍得酒業等也紛紛跟漲。

“這輪反彈行情主要是白酒等消費股帶動。春節之前,往往是白酒消費旺季。”前海開源基金首席經濟學家楊德龍對《每日經濟新聞》記者表示。

雖然一部分人士將白酒股上漲,解讀為是央行降準、降息帶來的流動性刺激,但上漲也離不開白酒板塊自己的“內生”邏輯:包括臨近春節消費旺季,疊加白酒提價預期的出現。

而在白酒板塊重拾升勢背景下,市場上又響起了對白酒股的一片唱多聲。

“高端白酒自年初回調以來,我們認為其估值已反映市場對經濟增長放緩、終端需求承壓及政策不確定性的悲觀預期。我們預計明年宏觀經濟邊際向好支撐白酒需求,千元價格帶加速擴容,高端酒企有望實現量價齊升。”近日,中金公司發布研報稱。

然而,在白酒股唱多聲中,諸多利空因素仍不容忽視,包括:目前白酒股估值依然處于偏高的位置,消費稅改革的“利空”因素仍未落定,以及高端白酒頻頻漲價帶來輿論四起,從而導致政策收緊。此外,明年新冠疫情是否會再度出現點狀暴發,這些都將影響到白酒股的整體走勢。

展望2022年,高端酒企有望量價齊升

進入2021年,資本市場白酒神話破滅,各種負面消息接踵而至,行業標桿貴州茅臺一度從年內最高的2608.59元/股(前復權,下同),跌至1525.5元/股,最大跌幅超過40%。

然而進入第三季度,白酒股似乎迎來了轉機。貴州茅臺股價從9月初的1600元/股左右的低位不斷攀升,12月23日收盤報收于2120元/股,漲幅可觀。

今年第四季度白酒股回暖的背后,除有臨近歲末,春節旺季即將到來,以及國內貨幣環境轉向更為寬松外,也有一定基本面的支撐。近期,五糧液、瀘州老窖等龍頭酒企核心產品提價被關注,外界普遍預計明年龍頭酒企的業績有望加速。

12月15日,瀘州老窖向華北大區發出漲價通知,52度國窖1573經典裝終端渠道計劃內配額供貨價上調70元/瓶,計劃外配額供貨價調整至1080元/瓶。

數月前,茅臺“新帥”丁雄軍走馬上任。上任之初,丁雄軍就許下“推進營銷體制和價格體系改革”的承諾。在這一系列的背景下,貴州茅臺提價的市場預期也愈演愈烈,提價時點和幅度備受關注。

中泰證券食品飲料分析師范勁松近日撰文指出,當下茅臺的市場環境、競爭格局和管理層的市場化改革決心都已不同往昔,對主力大單品飛天茅臺的提價時機已經成熟。站在公司業績和投資者視角,飛天茅臺提價似乎有利無弊。范勁松稱,提價能與醬香競品拉開身位,也利于自身發力千元價格帶。

“自三季度末,茅臺股東大會釋放改革預期,市場化和開放務實的管理風格逐漸為市場認可,同時銷售體系和管理體系改革的推進,隨著本周中央經濟工作會議再提‘促消費’,明年消費景氣度預期有所加強,而行業本身信心仍充足,而提價、激勵等利好預期逐漸加強。”華創證券認為。

“多只白酒企業宣布提價,提振投資者的信心。從盈利能力來看,在消費行業中白酒是盈利能力最強的行業之一。無論是從毛利率、凈利率還是從ROE來看都比較高。”楊德龍對《每日經濟新聞》記者表示。

“當前經濟下行壓力較大,我們預計明年穩增長政策有望落地,并開啟寬信用周期。”中金公司研報認為,宏觀經濟面改善有望提升白酒行業需求,高端酒將領先于行業復蘇;流動性邊際轉寬后,高端酒價格有望進一步提升,并開啟新一輪價位升級的景氣周期。

消費稅改革“利劍”仍懸

除了提價有望加速業績釋放外,國內貨幣政策大環境也在轉變。央行三季度貨幣政策執行報告刪去了“堅決不搞‘大水漫灌’”等表述,結構性貨幣政策工具有望發力;同時,歲末的全球變異病毒風險也令美聯儲的流動性收緊進程有所放緩。中金公司認為,2022年在國內邊際寬松的貨幣空間有望打開下,優質資產價格有望抬升。

“流動性邊際轉寬有望推動高端酒成交價進一步提升,從而為行業價位升級打開空間。”中金公司稱。

然而,一片唱多聲中,白酒股并非沒有隱憂。這其中消費稅改革就是懸在白酒行業頭上的一把“利劍”,或將改變白酒行業的競爭格局。

一位白酒行業人士向《每日經濟新聞》記者表示,原來消費稅的征收目標是白酒生產廠家和品牌方,消費稅改革后,白酒消費端可能也要征收消費稅,這就會涉及經銷商。

在此情況下,品牌方或者生產廠家當地的稅收收入可能就會減少。另外,消費稅改革還涉及中央和地方政府如何分稅,以及不同地區如何劃分的問題。因此,消費稅改革頗為復雜。

“消費稅改革是一個難點。”蔡學飛表示,落地也并不容易,但政策早晚會落下來,只是時間的快與慢的問題。

雖然消費稅怎么改,以及什么時候改都尚不確定,但總體來說,下一階段肯定征稅的監管會更加嚴格,并由品牌方向經銷商、再向消費地區延伸,讓各地方政府多征一點,夯實地方政府的稅收。

“規范納稅將成為大勢所趨,而且稅收也將成為調整行業結構的一個重要的手段。在一定程度上,消費稅改革也將有利于推進行業結構性升級,提高行業門檻。這些都是無可厚非的。”蔡學飛認為。

在蔡學飛看來,消費稅改革將整體上加劇白酒行業向龍頭集中的態勢。高端名酒的消費者對價格并不敏感,品牌方完全可以把消費稅轉嫁到消費者身上。但對于低端酒,以價格導向、價格促銷的酒企就會比較被動。越是低端產品越不敢把稅轉嫁給消費者,一定程度上又會加劇集中。

除了消費稅政策外,白酒行業所面臨的監管也在趨嚴,這在一定程度上也會影響白酒股的估值。近年來,在茅臺熱驅動下,醬酒價格狂漲,產業一度熱得發燙,包括房地產等業外資本紛紛涌入醬酒賽道。

在此背景下,今年8月20日,國家市場監管總局召開座談會,圍繞白酒行業的價格展開監管,防止資本圍獵醬酒。消息一出,當日中證白酒指數跌去近7%,酒鬼酒跌停,五糧液、瀘州老窖、山西汾酒都下跌超過7%。

目前,整體來看各行各業的監管都在加強,在蔡學飛看來,白酒如果過度資本化的狀態造成行業泡沫,違背了“脫虛入實”的方針,甚至出現各種亂象,也不排除監管會再度出手。

除此之外,2022年是否會像2021年一樣,出現疫情點狀暴發的問題?這些都會一定程度上對白酒企業的業績與估值造成影響與擾動。

白酒股估值合理偏高,多因素將影響估值

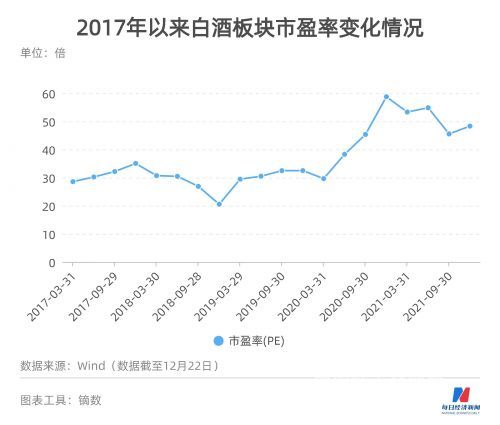

進入今年第四季度,中證白酒指數掉頭向上,截至12月22日,該指數較9月初已經累計上漲超過22%,反映出第四季度白酒股整體走強。

“白酒已然是消費行業中業績增長比較確定的行業,并且受政策影響比較小。從8月份到現在,白酒股反彈明顯,基本上逐步形成了回升的態勢。”楊德龍對記者稱。

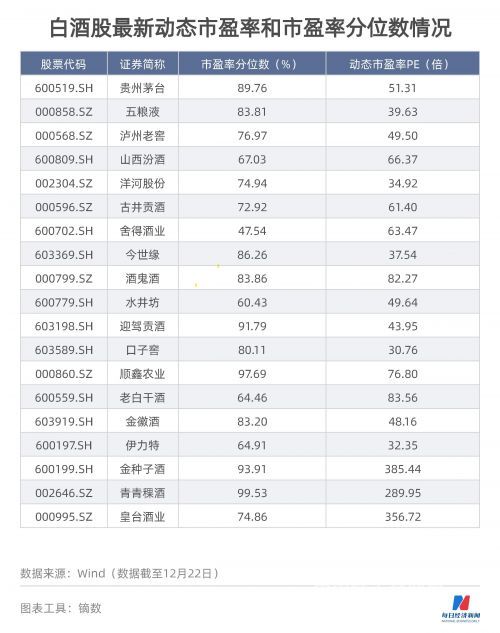

經過一段時間的大漲后,目前白酒板塊的整體估值已經不低。Wind資訊顯示,目前白酒板塊的動態市盈率已經達到48.3倍左右。

分個股來看,不少白酒股的估值也處于歷史上的較高水平。截至12月22日,青青稞酒、順鑫農業、金種子酒、迎駕貢酒等多只白酒股市盈率分位數都超過90%,這意味著目前這些白酒股比歷史上90%以上的時期都要貴。此外,貴州茅臺、五糧液、瀘州老窖的市盈率分位數分別超過89%、83%和76%。

“在當前的利率水平,結合后續貨幣政策存在進一步寬松可能的背景下,只能說,目前白酒股的估值是合理的,最多只能說合理偏高,但絕不是嚴重高估。”一位白酒行業分析師對《每日經濟新聞》記者表示,在貨幣寬松周期下,對于成熟性上市公司要求會有所改變,在估值空間上有更大容忍度。

而在中金公司看來,高端白酒的穩定盈利能力疊加流動性寬松預期強化,成為經濟增速放緩期間戰勝盈利悲觀預期的關鍵。伴隨經濟增速放緩,存量競爭格局加劇,行業開始加速集中,高端白酒通過擠壓其他白酒的市場份額獲得增長逆轉。此外,高端白酒憑借高ROE受到資金偏愛。而伴隨流動性轉寬預期,資金流入逐步抬升估值。

不過,2022年影響白酒股整體估值的并非只有貨幣政策和市場大環境。白酒板塊的估值還受到其他板塊估值的影響,即相對估值的高低。

2021年以來,以騰訊控股、阿里巴巴為代表的“中概互聯”股價大跌,估值明顯降低。目前,騰訊控股的動態市盈率只有18倍,阿里巴巴的動態市盈率只有16倍。

相對于白酒股動輒40~50倍的估值,部分資金未來是否會出于互聯網股票相對估值更低,而將資金更多配置在這些股票上,這些因素也都是影響白酒股市場表現的潛在因素。

實際上,2021年掌握百億資產的老牌私募管理機構格雷資產就減倉了部分白酒股,將倉位更多地配置到互聯網行業,因為這一行業的估值更加合理,相對估值更低。不過,格雷資產也保留了部分白酒龍頭企業的倉位——也就是有提高出廠價預期的、估值相對比較有韌性的龍頭白酒的倉位。

除了相對估值因素外,白酒股還面臨來自同樣高景氣的新能源股票的影響。

楊德龍也對記者表示:“經濟轉型最受益的兩大方向,一個是消費,一個是新能源,在過去幾年輪番表現。我目前管理的前海開源優質龍頭基金,即重點配置了消費白馬股和新能源龍頭股。”

白酒龍頭仍是值得長期配置的資產

2022年,白酒股是否會上漲,根本性因素還是要看業績。目前來看,2022年,貴州茅臺的業績表現有望好于今年。2021年,貴州茅臺的營收增長目標只有10%左右。而2021年三季報顯示,貴州茅臺也只有10%左右的增長。

明年貴州茅臺的可供茅臺酒基酒數量將有所突破。在供不應求的背景下,基酒量的提升,將直接推動茅臺業績向上。

根據華創證券的測算,明年茅臺可供基酒將突破4萬噸,同比增長10%以上,疊加茅臺增加直銷渠道,公司業績有望加速。

另一個討論則是2022年貴州茅臺是否會提價。雖然不少分析師認為,茅臺提價條件已經成熟。不過,蔡學飛認為,茅臺或不會直接提價。雖然此舉有利于公司實現業績目標前移,以及發揮更大的區域協調作用,但因為茅臺作為中國高端名酒代表,加上現在實際很高的成交價,直接提高出廠價容易造成一定爭議,也容易引起輿論反彈。

即使暫時性不會提價,也并不影響茅臺的韌性。中金公司就認為,從中長期看,茅臺終端價具備隨經濟增長而持續上漲的基礎,飛天茅臺是銷量最大的高端大單品。回顧歷史,茅臺終端價隨著經濟增長而上探。

“白酒都是最好的賽道之一。因為白酒一方面可以持續提價,另一方面也不用擔心存貨貶值的問題,即使放了很久也可以賣出去。此外,白酒的競爭并不激烈,基本上短時間內不可能再創造一個新的超級品牌。”格雷資產董事長張可興認為。

“我看好白酒的商業邏輯,白酒是比較好的長期投資標的。”富國基金首席策略分析師馬全勝對記者稱,他還用老小區的學區房來舉例,說明有些情況沒法單純用估值來解釋。

“2022年龍頭白酒股不一定會是市場上最鋒利的矛,但將時間拉長,白酒是屬于配置型投資,長期就是賺錢的,熬過周期一定有收獲。”一位白酒分析師指出。