借助火熱的市場行情,新能源汽車產業鏈不斷有企業擬通過IPO融資加速擴張的步伐。

近日,湖南裕能在書面問詢后更新了招股書。2021年上半年,湖南裕能營收14.45億元,同比增加479%,實現歸母凈利潤2.09億元,同比增長973%,業績保持高增態勢。

實際上,成立于2016年的湖南裕能,在2018年時,公司的營收和凈利也僅1.62億和0.12億。短短兩三年時間,湖南裕能經營業績實現幾何級增長,除了趕上新能源汽車的歷史性大潮外,不斷通過外延擴張以及綁定行業龍頭客戶,也是公司實現跨越式發展的“密碼”。

不過,業績高速增長的背后,外延擴張和大客戶依賴帶來的負面效應同樣不容忽視。

資金占用顯著、現金流長期為負 依賴大客戶負面效應顯現

湖南裕能主營業務為鋰電池正極材料的研發、生產和銷售。

數據顯示,2018年至2021年上半年,湖南裕能來自前五大客戶的銷售收入占比均超過95%,其中對寧德時代與比亞迪的銷售收入合計分別占比達到91.24%、93.56%、91.10%和96.99%,銷售客戶高度集中。

2020年12月,湖南裕能再次增資,通過引進寧德時代、比亞迪等新股東,進一步綁定下游鋰電龍頭客戶。

湖南裕能在與龍頭公司全方位合作,特別是股權方面形成緊密聯系后,業績增速甚至盈利能力都顯著強于同行,似乎更在情理之中了。

數據顯示,2018年-2021年上半年,湖南裕能營收同比增速分別為665%、259%、64%和479%,長期處于高速增長狀態。此外,公司磷酸鐵鋰主營業務毛利率分別為20.95%、25.36%、16.18%和24.75%,均高于同期德方納米同類業務的毛利水平。

湖南裕能與德方納米磷酸鐵鋰毛利率對比

不過,銷售深度依賴大客戶也是一把雙刃劍。

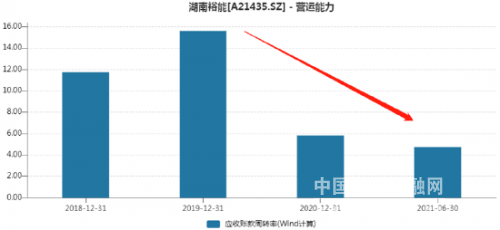

新浪財經注意到,湖南裕能應收款隨銷售額上升的同時,自2020年以來,應收賬款周轉率卻呈現大幅下滑的趨勢,顯示出公司近一年多以來,應收賬款周轉速度及管理效率大幅走弱。

湖南裕能應收賬款周轉率變化

此外,2018年-2021年上半年,湖南裕能經營現金流分別為-0.14億元、-1.46億元、-1.70億元和-1.06億元,長期處于凈流出狀態。上述財務指標的表現與公司同期業績和盈利能力形成了鮮明的對比,下游客戶話語權過于強勢或是重要原因。

支柱產品競爭格局惡化或難以避免

2016年6月,廣州力輝、湘潭電化、智越韶瀚、津晟投資等簽署合資協議,共同設立裕能有限,其中廣州力輝以磷酸鐵鋰技術出資3000萬元。

此后,湖南裕能又多次增資,先后引入十幾家股東,擴充自己在業內外的“朋友圈”,同時也帶來了無實際控制人的尷尬狀態。

即便如此,湖南裕能目前仍然以磷酸鐵鋰正極單一產品為主,2018年至今,在公司總營收中的比例均在96%以上,占據絕對主導地位。

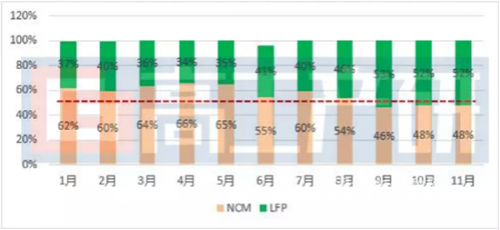

受磷酸鐵鋰版車型Model Y、model 3、比亞迪漢 EV、宏光MINI EV銷量攀升拉動,今年2月份起,磷酸鐵鋰動力電池裝機量同比增幅均在三元動力電池之上,磷酸鐵鋰相對三元電池體現出顯著優勢,時隔幾年鋰電行業的焦點再次回轉至磷酸鐵鋰。

三元和磷酸鐵鋰電池裝機量占比變化

磷酸鐵鋰動力電池日益強勁的市場表現,也讓湖南裕能不斷加碼。

招股書顯示,湖南裕能計劃追加約17.2億元投入,建設四川裕能三期和四期磷酸鐵鋰項目,兩期項目年規劃產能均為6萬噸,合計12萬噸。

然而,對于磷酸鐵鋰這一熱門賽道,其他公司自然也不會錯過這樣的產業機遇。

今年7月,德方納米年產4萬噸納米磷酸鐵鋰項目在曲靖投產,該項目總投資10億元,項目從1月開工至7月試產僅6個月。到2021年底,德方納米磷酸鐵鋰產能達12萬噸,規劃中的產能更是超過20萬噸。

近日,另一家上市公司長遠鋰科也發布公告稱,全資子公司長遠新能源擬投資建設年產6萬噸磷酸鐵鋰正極材料項目,總投資約20.88億元。

業內擴產不勝枚舉。而更為關鍵的是,由于磷化工企業能夠在提升磷礦石附加值的同時,實現巨大的成本優勢,因此也紛紛跨界入局,涉足磷酸鐵鋰業務。

據不完全統計,磷化工龍頭云天化計劃斥資72億元在云南安寧投建年產50萬噸磷酸鐵電池材料前驅體及配套項目;湖北宜化與寧德時代合作,共同建設及運營年產30萬噸磷酸鐵項目;川恒股份與欣旺達合作,將建設年產60萬噸電池用磷酸鐵生產線;新洋豐計劃建設年產20萬噸磷酸鐵及上游配套項目。

借助與生俱來的成本優勢,磷化工企業勢必將極大改變磷酸鐵鋰正極材料的行業格局,未來技術、成本和規模的激烈競爭將不可避免。