2019年新三板退市后時隔兩年,國內多肽縮合劑企業昊帆生物于2021年12月16日向深交所創業板遞交招股書,擬募資11.45億元用于100kg/年多肽和蛋白質試劑研發與生產及總部建設項目、年產1002噸多肽試劑及醫藥中間體建設項目、多肽及蛋白質試劑研發平臺建設項目和補充流動資金。

多肽縮合劑是一種快速構筑化學酰胺鍵的專用精細化學品,被應用于小分子化合物、多肽、蛋白質生產過程中,處于多肽藥物、中國小分子化學藥物研制的產業鏈前端。合成試劑行業技術迭代較快,自1955年首個碳二亞胺型縮合試劑DCC出現和應用至今已更新至第四代,其中DCC-HOBt 復合縮合試劑已經成為目前應用最廣的縮合方法之一。

昊帆生物是目前全球僅有的三家產品線可覆蓋從一到四代合成試劑的藥企之一,其余兩家為MilliporeSigma、IRIS Biotech。憑借HATU、HBTU、TBTU、PyBOP 等多個多肽縮合劑工藝,昊帆生物欲登陸A股。而值得注意的是,昊帆生物研發費用率遠低于同行,報告期內公司自主生產產品尚未開始銷售,其核心產品HATU產銷率大幅下降,七成營收依賴合成試劑的同時產能受限。同時業務層面也面臨內憂外患,一方面合成試劑市場競爭激烈入局企業較多,另一方面公司的綜合毛利率也遠低于同行。

2022年1月13日,深交所創業板官網顯示,昊帆生物IPO事項已獲問詢。研發投入不足將限制生物藥企的創造活力,昊帆生物將如何闖關創業板?

研發費用率遠低于同行

隨著創業板注冊制于2020年落地,證監會發布了《創業板首次公開發行股票注冊管理辦法(試行)》等4份文件,深交所同步發布了改革相關的業務規則及配套安排,共計8項主要業務規則及18項配套細則、指引和通知。規定進一步明確了創業板定位和差異化競爭,A股市場的注冊制改革也正式從增量市場轉向存量市場。

創業板上市更加強調創業板定位,根據《深圳證券交易所創業板企業發行上市申報及推薦暫行規定》的規定,明確創業板定位“三創”、“四新”為“深入實施創新驅動發展戰略,適應更多依靠創新、創造、創意的發展大趨勢,主要服務成長型創新創業企業,并支持傳統產業與新技術、新產業、新業態、新模式深度融合。”,創新在創業板定位中十分重要。

昊帆生物將自己定位于研發驅動性的創新型企業,處于多肽合成試劑行業、分子砌塊行業及蛋白質交聯劑行業。但值得注意的是,雖然招股書中強調研發投入為公司提供內在動力,但實際上,昊帆生物的研發費用率遠低于同行業可比上市公司。

資料來源:招股書

2018-2020年及2021年前半年,昊帆生物研發投入分別為公司的研發投入分別為710.41萬元、771.86萬元、961.63萬元和614.48萬元,同期取得營業收入分別為1.42億元、1.91億元、2.82億元和1.6億元。研發費用率分別為5.01%、4.04%、7.95%和3.94%。

而同期鍵凱科技、藥石科技、皓元醫藥的研發費用率均高于昊帆生物,且2021年上半年同行業可比上市公司研發費用率均值高于昊帆生物5.83個百分點。

研發投入較低致公司產品更新較慢,從產品結構看,昊帆生物長期以來超過七成收入來自多肽合成試劑,約兩成收入來自通用型分子砌塊,5%左右收入來自蛋白質試劑,近年來并未培育出新產品作為新的營收增長點。

與此同時,我國多肽合成試劑領域競爭激烈。一方面行業市場規模增速于2020年明顯放緩,另一方面入局企業越來越多,多肽合成試劑與小分子砌塊作為制藥產業鏈上游門檻相對較低,其行業的發展與下游多肽藥物、小分子化學藥物的發展息息相關。

資料來源:招股書

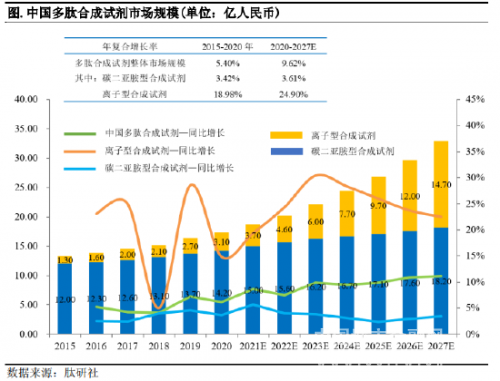

根據招股書援引肽研社數據,2020 年我國多肽合成試劑市場規模占全球多肽合成試劑市場的30.78%, 達17.3億元,過去5年的復合增長率為5.4%。2020年中國多肽合成試劑同比增長率略有下降。

根據肽研社研究報告,入局合成試劑的企業可分為四組,一類是產線多、產品選擇范圍大的企業,昊帆生物位列其中;第二類企業是數量不多但精尖的企業,具有代表性的是IRIS Biotech和Luxembourg Bio;第三類是主營業務并不專一于合成試劑的企業,但也擁有豐富的合成試劑產品,代表企業MilliporeSigma和吉爾生化等;最后一類是主營業務不專一與合成試劑的企業,僅擁有一款/數款合成試劑產品,代表企業常州吉恩等。

由此可見研發投入較低的昊帆生物以多產線為行業立足點,在激烈的市場競爭中其綜合毛利率遠低于同行。2018-2020年及2021年上半年,其綜合毛利率分別為44.32%、46.67%、46.82%和48.28%。而2021年上半年,鍵凱科技綜合毛利率為84.69%,藥石科技綜合毛利率為49.64%,皓元醫藥綜合毛利率為54.16%。行業均值較昊帆生物綜合毛利率高出14.55個百分點。

資料來源:招股書

產能受限 2020增收不增利

2018-2020年及2021年中期,昊帆生物實現營業收入1.42億元、1.91億元、2.82億元和1.6億元,同比變動50.92%(2018年)、34.79%(2.19年)和47.63%(2020年)。歸母凈利潤分別為0.4億元、0.58億元和0.4億元,同比變動74.57%(2018年)、46.36%(2019年)和-30.49%(2020年),2020年陷入增收不增利。

招股書稱昊帆生物2020年凈利潤下降主要是由于公司當年進行股權激勵確認股份支付費用 4701.91 萬元所致,股份支付較大地影響了公司的非經常性損益,扣除非經常損益后歸屬于母公司所有者的凈利潤為8552.34萬元。而值得注意的是,2019年、2020年財務顯示昊帆生物的凈利潤增速已大幅放緩。

在產銷量上,近年來昊帆生物核心產品HATU和TBTU的產銷率大幅下降,2018年二者產銷率分別為96.77%和89.66%,2021年上半年,二者產銷率分別為63.31%和81.53%,同比下降33.46和8.13個百分點。多肽合成試劑產品中僅HBTU產銷率略增0.75個百分點,其他產品產銷率均大幅下降。

而值得注意的是,財務數據顯示昊帆生物超過七成收入依賴以HATU、TBTU和HBTU為主要支撐的多肽合成試劑產品。2021年上半年,多肽合成試劑產品營收占比達74.6%,通用型分子砌塊收入占比達18.94%。蛋白質試劑產品收入占比達6.04%,其他產品收入占比達0.42%。

另一方面,主要依靠委外生產模式實現產品規模化生產的昊帆生物自有產能較小,僅有的安徽昊帆年產350噸項目于2021年6月才進入試生產階段。報告期內公司自主生產的產品尚未開始銷售。營收結構中委托加工產品貢獻的收入比重為60%左右,外協采購產品貢獻的收入比重為40%左右,自主生產產品的持續增長性仍未可知。

昊帆生物在招股書中提示經營風險,委外加工廠商的生產經營不受公司控制,存在產品質量不滿足要求的可能性。同時公司主要委外加工廠商欣隆藥業、明潤科技均曾因環保、安全生產等事項受到當地主管部門處罰,處罰結果包括罰款、停業整頓等。產能受限為公司的競爭劣勢,若公司的產能無法滿足客戶需求,存在丟失訂單的可能,進而制約公司的發展。