1月21日,成都盛幫密封件股份有限公司(以下簡稱“盛幫股份”)首發申請將上會。公司是一家專業從事橡膠高分子材料制品研發、生產和銷售的高新技術企業,為汽車、電氣、航空等領域客戶提供高性能、定制化的密封絕緣產品。

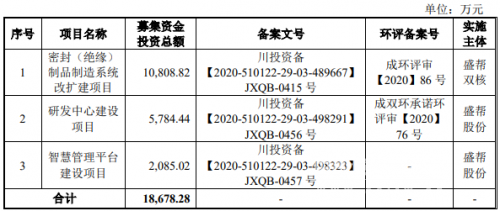

盛幫股份擬在深交所創業板公開發行新股不超過1287萬股,占公司發行后總股本的比例不低于25%,擬募集資金1.87億元,其中1.08億元用于“密封(絕緣)制品制造系統改擴建項目”、5784.44萬元用于“研發中心建設項目”、2085.02萬元用于“智慧管理平臺建設項目”。盛幫股份本次發行的保薦機構是國金證券,保薦代表人是陳競婷、李學軍。

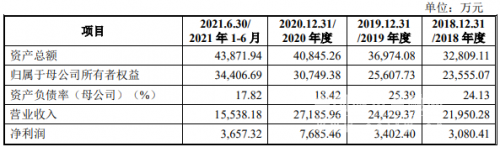

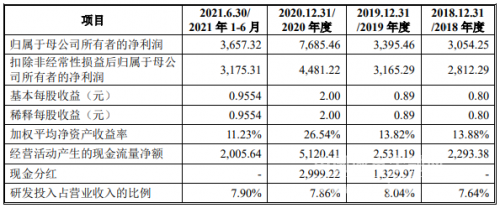

2018年-2020年,盛幫股份營業收入分別為2.20億元、2.44億元、2.72億元,歸屬于母公司所有者的凈利潤分別為3054.25萬元、3395.46萬元、7685.46萬元,經營活動產生的現金流量凈額分別為2293.38萬元、2531.19萬元、5120.414萬元。

2019年、2020年,盛幫股份現金分紅1329.97萬元、2999.22萬元。合計分紅4329.19萬元。

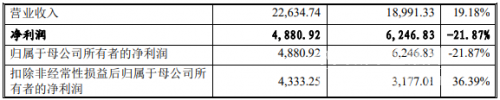

2021年1-9月,盛幫股份營業收入為2.26億元,同比增長19.18%;歸屬于母公司所有者的凈利潤為4880.92萬元,同比下降21.87%。

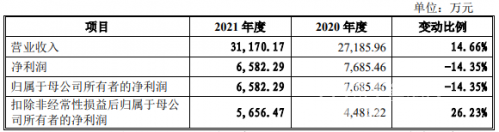

2021年,盛幫股份營業收入為3.12億元,同比增長14.66%;歸屬于母公司所有者的凈利潤為6582.29萬元,同比下降14.35%。

21世紀經濟報道近日刊發的《盛幫股份新三板轉戰創業板 能否脫胎換骨?》報道,認為盛幫股份存在市場成長性危機。報道稱,在業界分析人士看來,盛幫股份成長性不足,主要是由于其所在行業競爭激烈,企業規模普遍較小所導致。招股書中,盛幫股份稱目前公司的主要產品為汽車類、電氣類和航空類三大產品,但報告期內,公司的汽車類和電氣類產品的銷售收入占主營業務收入的比例分別達89.58%、85.94%、84.74%和80.90%,尤其是汽車類產品營收仍占比50%以上。

2018年,我國傳統燃油汽車銷量經歷了28年以來首次下降,汽車行業進入調整期,盛幫股份汽車類產品銷售收入也隨之減少。目前,汽車行業正在經歷由燃油汽車逐步向新能源汽車的轉變,新能源汽車驅動裝置不需要裝載燃油發動機,因此新能源汽車的發展對傳統燃油車零部件供應商將造成明顯沖擊。

盛幫股份對于新能源汽車的市場轉變顯然沒有做好準備,報告期內,公司來自新能源汽車領域的營業收入分別為1萬元、109.33萬元、143.97萬元和128.90萬元,銷售金額幾乎可以忽略不計。

據了解,2021年傳統燃油車汽車市場繼續萎縮,已明顯影響到盛幫股份的業績,截至2021年前三季度公司歸母凈利潤為4880.92萬元,同比下滑了21.87%。

密封絕緣產品廠商擬創業板募資1.87億元

盛幫股份是一家專業從事橡膠高分子材料制品研發、生產和銷售的高新技術企業,為汽車、電氣、航空等領域客戶提供高性能、定制化的密封絕緣產品。

截至招股說明書簽署日,賴喜隆直接持有公司55.91%的股份,系公司控股股東;賴凱為公司第二大股東,持有公司21.45%的股份,二人合計持有公司77.36%的股份,賴喜隆與賴凱為父子關系,二人在履行股東權利和義務方面始終保持一致,在公司經營決策事項上保持一致,因此,公司認定賴喜隆、賴凱為共同實際控制人。

盛幫股份擬在深交所創業板公開發行新股不超過1287萬股,占公司發行后總股本的比例不低于25%,擬募集資金1.87億元,其中1.08億元用于“密封(絕緣)制品制造系統改擴建項目”、5784.44萬元用于“研發中心建設項目”、2085.02萬元用于“智慧管理平臺建設項目”。

公司本次上市選擇的上市標準為《深圳證券交易所創業板股票上市規則(2020年修訂)》2.1.2第(一)項,即“最近兩年凈利潤均為正,且累計凈利潤不低于5,000萬元”。

去年凈利潤同比下降14.35% 2018年-2020年,盛幫股份營業收入分別為2.20億元、2.44億元、2.72億元元,歸屬于母公司所有者的凈利潤分別為3054.25萬元、3395.46萬元、7685.46萬元,經營活動產生的現金流量凈額分別為2293.38萬元、2531.19萬元、5120.41萬元。

2019年、2020年,盛幫股份現金分紅1329.97萬元、2999.22萬元。合計分紅4329.19萬元。

2021年1-9月,盛幫股份營業收入為2.26億元,同比增長19.18%;歸屬于母公司所有者的凈利潤為4880.92萬元,同比下降21.87%。

2021年,盛幫股份營業收入為3.12億元,同比增長14.66%;歸屬于母公司所有者的凈利潤為6582.29萬元,同比下降14.35%。

盛幫股份招股書稱,公司2021年營業收入、扣除非經常性損益后歸屬于母公司所有者的凈利潤較2020年度分別增加14.66%和26.23%。2021年下半年,汽車行業“缺芯”、各地限產限電政策等不利因素未對公司持續經營能力構成重大不利影響,業績保持增長表明公司已初步具有抵御宏觀經濟周期性風險波動能力。

員工代持及解除事項不滿足《公司法》相關規定

據盛幫股份招股書,2017年7月,公司員工張煥新作為受讓方替公司代持做市商轉讓的部分股票;為解除代持,2020年7月張煥新將其所持有的公司28.1萬股股份轉讓給第三方自然人梁熹。

上述公司員工代公司持有股票及解除事項不滿足《公司法》第142條關于公司回購股份處理要求的規定以及《非上市公眾公司監督管理辦法》第3條關于公眾公司股權明晰要求的規定,存在瑕疵。

但該等股權代持及解除已及時在股轉系統披露,不涉及信息披露等證券違法行為,公司因此被行政處罰或被采取自律監管措施的風險較小。公司的股權代持及解除事項不構成《創業板首次公開發行股票注冊管理辦法(試行)》、《深圳證券交易所創業板股票發行上市審核規則》所述的重大違法行為,即使公司需回購歷史上的代持股份并注銷,也不會導致影響本次發行上市條件的情形出現,不會對本次發行上市構成實質性法律障礙。

80后實控人曾在券商投行部任職兩年

據中國證券報,在2021年年初出具的審核問詢函中,深交所提到,“申報材料顯示,發行人主要董監高的簡歷信息披露不夠完整。其中,發行人實際控制人、總經理賴凱曾在太平洋證券任職,”要求發行人“結合賴凱在太平洋證券股份有限公司任職時間和職務、主要工作情況等,說明本次發行上市保薦工作及相關工作人員是否與太平洋證券股份有限公司和賴凱曾任職部門存在工作外包或人員混同等影響獨立性的情形。”

發行人盛幫股份及其中介機構在回復意見中的簡歷信息顯示,賴凱,男,1984年出生,曾于2008年至2010年,任太平洋證券投資銀行部項目經理。關于賴凱在太平洋證券的任職情況,回復意見顯示,“賴凱于2008年5月至2010年9月就職于太平洋證券股份有限公司,系投資銀行部一般從業人員,主要負責的工作內容包括拜訪潛在客戶,參與潛在IPO項目的前期盡職調查。”

招股書顯示,盛幫股份此次IPO的保薦機構是國金證券。在回復意見中,發行人表示,本次發行上市保薦工作項目組成員均未有在太平洋證券任職的經歷。保薦機構國金證券還做出了其內控制度對獨立性的保證。

實控人IPO申報期間離婚分股份

據IPO日報,2020年8月17日,盛幫股份與國金證券的上市輔導完成備案。僅三天后,2020年8月20日,賴凱訴鄧惠天離婚糾紛案便被法院受理。

2021年1月,經法院調解,賴凱與鄧惠天自愿離婚。根據該《民事調解書》,賴凱持有盛幫股份的股份被分割,其中賴凱享有828.1萬股股票,占公司總股本的21.45%;由鄧惠天享有80萬股股票,占公司總股本的2.07%。

這造成了盛幫股份IPO期間出現實控人持股比例變動的現象。盛幫股份2020年12月遞交的創業板首份IPO申報稿中,實控人持股比例為79.44%。但之后披露的申報稿中,實控人持股比例卻下降至77.36%。

這引起了深交所的關注和問詢,對此盛幫股份在問詢回復函中表示,離婚訴訟未造成公司實控人變更,未對公司控股權的穩定性和持續經營能力造成不利影響,新增股東鄧惠天已經簽署自愿鎖定股份的承諾函。

需要指出的是,雖然鄧惠天的鎖定期為36個月,與賴凱相同。不過,鄧惠天并不是盛幫股份實控人或一致行動,且持股比例低于5%,同時也未在盛幫股份擔任職務。

關于鄧惠天如果鎖定期滿,是否需要像實控人減持前進行預先披露,某上市公司董秘表示,這種情況下,鄧惠天應該并不需要預先披露。

某資深企業管理咨詢人士則表示,作為特定股東需要遵守減持規定,上市一年內不能減持,之后連續90日集中競價不能超過1%,不涉及公告。

截至2021年9月30日,同花順顯示,創業板注冊制上市公司的平均市盈率為49.11倍,按盛幫股份2020年7685.46萬元的歸母凈利潤計算,盛幫股份的市值或達到37.74億元。考慮稀釋作用后,鄧惠天手中股份的估值為5850.21萬元。

市場成長性危機

據21世紀經濟報道,新三板時期表現平平的盛幫股份,依賴報告期業績增長擬沖刺創業板市場,其后市經營在市場看來仍將是公司發展最大問題。

盛幫股份稱,公司產品的主要應用領域在汽車、電氣和航空行業,其中汽車和電氣領域報告期內收入占比均超過80%,汽車制造和電氣設備行業與宏觀經濟波動具有較明顯的相關性,因此宏觀經濟波動對公司經營業績有著較大的影響。

盛幫股份汽車類產品主要應用于傳統燃油汽車市場,尤其依賴低端的國內自主品牌車型。報告期內,公司汽車類產品主營業務收入分別為1.40億元、1.39億元、1.53億元和8279.80萬元,收入變化趨勢與我國汽車行業市場需求波動總體保持一致。

統計數據顯示,我國汽車產銷量于2017年達到頂峰,后受外部貿易環境變化、經濟增速放緩、環保標準切換等因素影響,2018年至2019年我國汽車產銷量持續下滑,至2019年我國汽車產銷量分別下降至2572.10萬輛和2576.90萬輛。

2018年,我國傳統燃油汽車銷量經歷了28年以來首次下降,汽車行業進入調整期,盛幫股份汽車類產品銷售收入也隨之減少。目前,汽車行業正在經歷由燃油汽車逐步向新能源汽車的轉變,新能源汽車驅動裝置不需要裝載燃油發動機,因此新能源汽車的發展對傳統燃油車零部件供應商將造成明顯沖擊。

盛幫股份對于新能源汽車的市場轉變顯然沒有做好準備,報告期內,公司來自新能源汽車領域的營業收入分別為1萬元、109.33萬元、143.97萬元和128.90萬元,銷售金額幾乎可以忽略不計。

對此,公司認為,報告期內在電氣領域、航空領域和核電領域的開發初見成效,2018年至今,雖然公司汽車領域收入占比下降,但電氣領域趨于穩定,航空領域快速增長,核電領域尚待持續培育,一定程度可以彌補汽車領域收入的下降。

但是目前公司來自電氣和航空領域的主營業務收入合計占比僅在30%,電氣領域同樣面臨宏觀下行周期,公司寄托希望的航空新領域收入目前貢獻營收僅在1000萬元規模。

同時,其航空領域產品60%以上是來料加工,意味著公司并不掌握核心技術,僅是后期產品樹形代加工業務。

據了解,2021年傳統燃油車汽車市場繼續萎縮,已明顯影響到盛幫股份的業績,截至2021年前三季度公司歸母凈利潤為4880.92萬元,同比下滑了21.87%。2021年,盛幫股份業績大概率會出現下滑。