前不久,2021年四季度末公募基金銷售保有規模百強榜單落地。上榜券商數量有46家,接近一半,但其在權益類基金規模保有量有所下滑。縱觀中基協發布的2021年四個季度基金代銷百強榜單,上榜券商數量始終遙遙領先銀行等其它類型機構,但卻始終面臨基金代銷保有規模并不占據優勢的尷尬。

霸占榜單近“半壁江山”

2021年5月,中基協發布了2021年一季度末公募基金銷售保有規模排行榜,頓時引起了市場的普遍關注。

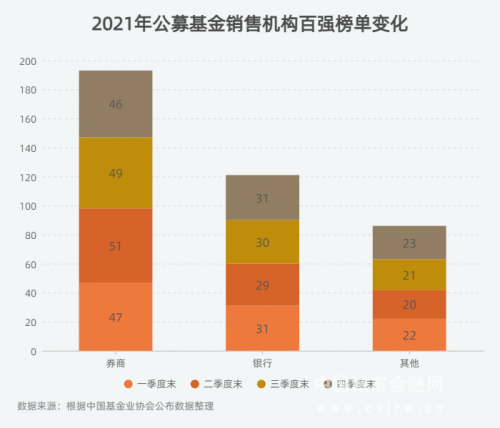

在這張首份百強榜單中,券商躋身百強的數量遠遠超過基金銷售公司以及銀行,共有47家券商入圍,占據了半壁江山。其余則是31家銀行、18家基金銷售公司等。

此時,中信證券成為唯一一家在權益類基金和非貨幣基金保有量突破千億元級別的公司,兩者保有規模分別為1298億元和1315億元。緊隨其后的廣發證券在權益和非貨幣基金的保有規模都不足800億元。

進入2021年二季度,券商迎來了快速發展期。中基協發布的公募銷售保有規模百強榜單顯示,銀行、券商和獨立銷售機構三分天下,分別有29家、51家和19家。相比一季度末,二季度新增4家券商入榜,為山西證券、中航證券、華安證券和民生證券。同時,數據顯示,二季度期間,華泰證券發力,其持有的權益類公募基金保有量和非貨幣基金規模保有量也雙雙超過1000億元,和中信證券的差距進一步縮小。

2021年第三季度A股表現不佳,而這也直接影響了券商的表現。在去年三季度末公募保有量的百強榜中,上榜券商數量依然最多,下降至49家,環比減少2家,民生和西南證券跌出前100名。銀行和第三方代銷機構分別有30家和21家。

而在此前發布的2021年底公募基金保有量百強榜單中,券商上榜數量進一步減少至46家,大同證券、第一創業證券和粵開證券三家滑出榜單。與此同時,銀行占據了31家,較第三季度新增了渤海銀行1家;獨立基金銷售機構占據了21家,較第三季度新增了上海萬得基金銷售公司和泛華普益基金銷售公司;保險及代理機構2家,保持不變。

權益類公募基金保有量不到兩成

毫無疑問,近年公募基金賺錢效應凸顯,“日光基”頻現,公募基金也是頻頻“出圈”;為改變單一的傭金收入模式,券商愈加重視通過基金產品為客戶進行資產配置。而公募基金也成為券商財富管理轉型的重要抓手。

盡管過往的基金保有量百強榜單中,券商是常客,也每次都霸占半壁江山,卻依舊無法掩飾在權益類規模絕對保有量不超過兩成的尷尬。

2021年一季度末,47家券商代銷的股票+混合公募基金保有規模為8689億元。同期,31家銀行代銷的“股票+混合公募基金”保有規模達到3.31萬億元,占比超過50%。

如果以入榜數量最多的2021年二季度末數據來看,券商的股票型+混合型公募基金保有規模合計1.05萬億元,環比增長20.55%,市占率也只有17.02%;非貨幣市場型公募基金保有規模合計1.1萬億元,環比增長15.29%,市占率合計14.91%。

此外,2021年三季度末銷售機構保有量的百強榜單上,股票+混合類基金保有量項下,券商端的規模保有量跌破萬億元,只有9426億元,環比下降10.3%,市占率為15.3%;銀行端規模保有量36405億元,環比下降0.4%,占比為59.13%;第三方代銷機構的保有量為15501億元,環比卻增長8.6%,占比為25.18%。

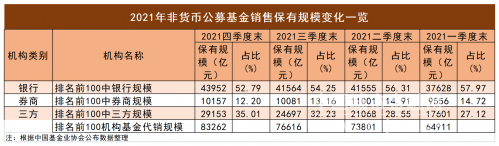

而在前不久揭曉的2021年四季度末數據顯示,從規模、占比來看,“股票+混合公募基金保有規模”一項下,券商保有規模合計為9392億元,占比14.54%,較第三季度減少了34億元。銀行保有規模合計為3.7861萬億元,占比58.6%,環比增加了1456億元;第三方中的獨立基金銷售機構保有規模合計為1.7032萬億元,占比26.26%,環比增加了1560億元;保險及代理機構規模為324億元,環比增加了55億元。

上述數據也意味著,在權益類基金規模保有量上,只有券商端在下降,其余均在上升。

再來看“非貨幣市場公募基金保有規模”,券商保有規模為1.0157萬億元,環比增加了76億元,占比為12.2%,僅高于保險及代理機構。銀行保有規模合計為4.3952萬億元,環比增加了2388億元,占比為52.79%。增長最為兇猛的為獨立基金銷售機構,環比增加了4115億元,保有規模達到了2.8769萬億元,占比34.55%。保險及代理機構規模為384億元,環比增加了67億元。

寡頭缺失

上榜數量不少,但在絕對規模保有量上卻遠遠落后。

“近幾年,券商也在大力推廣公募基金產品,和第三方代銷機構費率優惠且購買便捷上,仍有一定的差距。”某券商人士表示。

當然,也有券商財富管理人士向記者表示:“百強榜單上,只包含了公募基金,并沒有私募基金等產品,不能準確體現券商代銷能力。一些在私募基金產品代銷能力比較強的券商,排名比較靠后。”

深圳某券商財富管理人士則是指出,百強榜單中券商內部分化也是很明顯的。對比銀行和第三方機構,券商仍然比較平均,并沒有寡頭出現。

而最為典型的就是第三方獨立基金銷售機構,螞蟻和天天基金形成的雙寡頭格局。2021年第四季度末,獨立基金銷售機構非貨幣市場公募基金保有規模為2.8769萬億元,其中螞蟻(杭州)基金銷售有限公司同類基金保有規模達1.2985萬億元,天天基金的保有規模達6739億元,兩者合計占獨立基金銷售機構類的68.56%。

相比之下,2021年四季度末,“股票+混合公募基金保有規模”一項下,券商保有規模合計為9392億元。中信證券同類型基金保有量為1048億元,僅占11.16%。同期,非貨幣市場公募基金保有規模項下,券商保有規模為1.0157萬億元,中信證券的保有量為1158億元,占比為11.4%。

“和銀行相比,券商在零售客戶方面并不占據優勢。近幾年來,第三方上線了不少理財場景,直接觸達投資者,向投資者傳達長期主義的價值觀,陪伴投資者度過市場波動,在投資者教育上也下了很大的功夫。”滬上某網金人士表示。

中信建投非銀金融團隊曾指出,擁有更加廣闊的線上渠道流量資源以及互聯網思維導向下以客戶為中心的服務模式,使得平臺型三方機構在財富管理買方轉型過程中取得競爭優勢。

為了解決基金賺錢而基民不賺錢的現象,基金投顧業務的拓展速度不斷加快,基金投顧業務規模破百億的機構數量也在不斷增加。

如今的財富管理,正逐步從簡單的標準化交易工具時代,向千人千面的差異化配置時代轉變,投顧業務將是最重要變量。從前期快速獲取流量,到如何獲得基金代銷可持續發展的核心依然是最重要的課題。