果鏈企業蘇州新大陸精密科技股份有限公司(以下簡稱新陸精密)正沖刺上交所主板IPO。根據新陸精密招股書(申報稿,以下簡稱招股書),報告期內,最終應用于蘋果公司形成的收入,占公司主營業務收入九成左右;身處果鏈之中,新陸精密近幾年也獲得了不錯的毛利率。

值得一提的是,近兩年,果鏈的不穩定性和風險受到市場越來越多的關注。而正是受到了蘋果智能手機的整體需求量波動影響,新陸精密2019年營收和扣非后凈利潤曾經出現較同比下降。

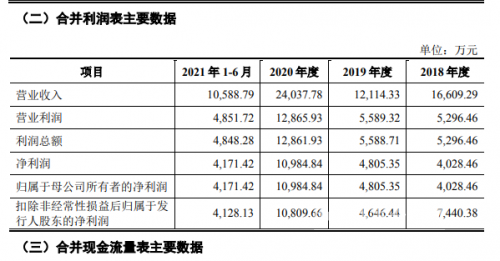

圖片來源:公司招股書截圖

蘋果相關收入占主營收入比例大約九成

今年1月7日,中證協公告首發企業信披質量抽查名單,共有9家企業被抽中,其中的中恒寵物、武漢藍電、壹物科技三家企業之后終止上市申請。剩余的6家企業能否扛住檢查,成為市場焦點。

新陸精密正是剩余的6家企業之一。新陸精密擬沖刺滬市主板上市,公司的主要產品為鍵帽生產治具整體解決方案、精密工裝治具、精密模具及制品和非標自動化設備及配件。

股東方面來看,新陸精密控股股東、實際控制人為許猛。此外,工業富聯孫公司深圳市裕展精密科技有限公司直接持有公司4.00%股權,且為新陸精密主要產品的客戶。

深圳裕展是蘋果產業鏈的重要供應商之一,新陸精密主要客戶也集中于蘋果產業鏈。根據新陸精密招股書的說法,2015年,蘋果公司自主研發鍵盤模組,并于2015年推出自主研發鍵盤模組后的首款超薄筆記本電腦,其鍵帽設計及制程工藝與前代產品相比發生較大改變,公司積極布局研發,并針對其鍵帽生產良率和生產效率的瓶頸問題設計出第一代“鍵帽生產治具整體解決方案”,借此成功躋身于蘋果產業鏈。

報告期內,新陸精密產品最終應用于蘋果公司形成的收入占主營業務收入的比例分別為99.39%、92.17%、95.93%和88.90%,是公司最主要的收入來源。公司招股書中也提示稱對蘋果產業鏈存在依賴的風險。

對于公司的主要客戶集中于蘋果產業鏈,新陸精密招股書中分析了三方面原因:第一,蘋果、戴爾、聯想三星等主要筆記本電腦、智能手機品牌商占據了全球主要的市場份額,市場集中度較高,一定程度上也決定了公司客戶的集中程度;第二,同行業可比公司在上市之前同樣也呈現客戶集中度較高的情形,因此結合自身發展階段圍繞核心客戶開展經營與行業特點相符,與公司目前的發展現狀相匹配;第三,公司目前經營規模較小,融資渠道有限,整體產能飽和度較高,故根據自身發展規劃將業務重點向大客戶傾斜,以迅速提升經營規模。

2019年營收和扣非凈利潤同比雙降

身處蘋果產業鏈,新陸精密獲得了較高的毛利率水平:2018年~2020年及2021年上半年,公司主營業務的綜合毛利率分別為63.20%、61.37%、65.13%和57.70%。

從財務數據來看,2018年-2020年及2021年上半年,新陸精密營收分別為16609.29萬元、12114.33萬元、24037.78萬元和10588.79萬元,歸屬于于母公司所有者的凈利潤分別為4028.46萬元、4805.35萬元、10984.84萬元和4,171.42萬元。若扣除非經常性損益,2018年-2020年及2021年上半年新陸精密的凈利潤分別為7440.38萬元、4646.44萬元、10809.66萬元和4128.13萬元。

2019年,新陸精密的營收和扣非后凈利潤均較下降,這是怎么回事?這可能與公司精密工裝治具業務收入的下降有關。2018年-2020年及2021年上半年,公司精密工裝治具業務收入分別為3850.09萬元、1023.21萬元、6271.40萬元和4245.10萬元,其中,2019年同比下降了73.42%。

據此,新陸精密招股書中解釋稱,公司精密工裝治具業務主要用于輔助完成蘋果智能手機中框生產的各工序,因此下游蘋果智能手機的整體需求量波動直接影響公司精密工裝治具業務的銷量。蘋果公司于2019年發布的智能手機iPhone 11系列與2018年發布的iPhone XS、iPhone XR系列變化較小,市場認可度不高,終端產品需求不足導致公司精密工裝治具業務出現下滑。

事實上,近兩年果鏈已經不太受市場追捧,多家果鏈企業業績和股價均不樂觀。業內有觀點認為,對于很多供應鏈企業來說,蘋果的訂單雖然巨大,但也意味著巨大的不穩定性和風險。

就IPO相關問題,2022年2月10日,記者致電并發送采訪郵件至新陸精密,截至發稿未獲回復。