近日,一起上市公司存款“失蹤”案引發了社會關注。湖北超卓航空科技股份有限公司(以下簡稱“超卓航科”)稱,公司5995萬元在“不知情”的情況下,被招商銀行南京某支行劃出公司賬戶。

值得注意的是,超卓航科身在湖北,為何要將閑置資金存入南京的銀行?難道“特種兵式”異地存款的現象從“個人”蔓延到“企業”了嗎?對公異地存款的情況是否普遍?有哪些動機,又有哪些風險?

上市公司異地存款購買相關理財產品,6000萬存款“失蹤”

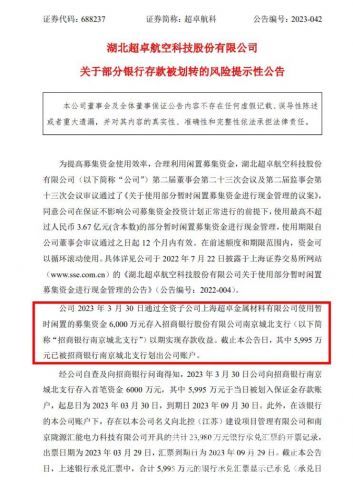

根據超卓航科的公告,該公司于3月30日通過全資子公司上海超卓金屬材料有限公司將暫時閑置的募集資金6000萬元存入招行南京某支行,以期實現存款收益。但截至公告日,其中5995萬元已被該支行劃出公司賬戶。

經自查及向招行問詢后,超卓航科得知,5995萬元已于3月30日存入當日被劃入保證金存款賬戶。此外,該賬戶存在以該公司名義向“北控(江蘇)建設”和“南京隴源匯能”兩家公司開具的共計2.398億元銀行承兌匯票的開票記錄,出票日期3月29日,到期日為9月29日。截至11月4日,上述銀行承兌匯票中,合計5995萬元的銀行承兌匯票顯示已承兌,承兌日期為3月30日。10月7日,該筆資金被招行南京某支行劃出公司賬戶。

超卓航科表示,其對于資金存入前即實施的開具銀行承兌匯票行為不知情。“北控(江蘇)建設”和“南京隴源匯能”與該公司、公司董監高以及實際控制人不存在任何關聯關系和業務往來,該公司亦未與上述兩家公司簽訂過任何協議。近日該公司已向南京市公安局經偵支隊報案,并向國家金融監督管理總局江蘇監管局舉報。

這起存款“失蹤”案的背后,顯示出一個不尋常的現象:企業異地存款。

超卓航科地處湖北,為何會選擇在南京的銀行存款?該公司董事長表示,招行南京某支行向該公司推薦了一款半年期的理財產品,利息高于其他同類型產品。該公司為了實現更多收益,將6000萬元存入該行購買了相關理財產品。

根據超卓航科公告,這筆資金屬于暫時閑置的募集資金,用于購買安全性高、流動性好的保本型理財產品(包括但不限于協定性存款、結構性存款、定期存款、大額存單、通知存款等)。

上市公司將閑置資金投向銀行現金管理類產品的操作很常見,例如用來購買中短期安全性高、流通性好、中低風險、穩健型金融機構產品,以提高資金使用效益、增加公司收益、為公司及股東獲取更多回報。

然而,異地存款的操作是否常見呢?多家上市公司閑置資金進行現金管理的公告顯示,多數公司將閑置資金投向本地銀行,或異地銀行的省內分支機構,異地甚至跨省存款的現象較為少見。

例如,8月11日,注冊于新疆石河子市的新疆天富能源股份有限公司公告稱,天富能源與北京銀行烏魯木齊分行、工行石河子分行等多家銀行簽訂協定存款合同,以實現閑置資金現金管理。

10月10日,注冊于浙江省嵊州市的浙江帥豐電器股份有限公司公告稱,帥豐電器將閑置資金委托建行嵊州支行管理,購買建行浙江分行單位人民幣定制型結構性存款。

銀行:企業異地存款不多見,異地開戶審核流程很嚴格

企業選擇“異地存款”這種現象普遍嗎?

某股份行深圳一支行的對公客戶經理表示,企業異地辦理存款、理財的情況比較少見,一般都是本地的或者同一片區的。

他認為,“企業異地存款的動機可能是為了追求更高的收益,因為不同地區的銀行可能會有不同的利率水平。有些地方的中小銀行可能會提供更高的存款或理財利率,吸引一些對收益比較敏感的企業客戶。”但是該經理也透露,“異地對公存款的手續很復雜,不僅要錄像,還要寫說明等,證明為什么要異地辦理。”

“企業異地存款的情況不多見,我行幾乎沒有這類業務。對公理財也都是當地的公司客戶。”中行西部某分行的對公客戶經理同樣表示。他解釋稱,現在開立對公賬戶,尤其是異地賬戶,管理非常嚴格,要有合理的理由,而且核實資金用途、企業經營場所等。此外,辦理異地存款,后續業務辦理、資金結算等也會很不方便。

企業要辦理異地存款、理財等業務,首先要進行異地開戶。那么,異地開戶有什么風險和限制呢?

建行西部某分行對公客戶經理表示,了解到異地開戶業務的審核流程很嚴格。他介紹說,對公異地開戶業務分為“單異地”(注冊地A,實際經營地和開戶地B)和“雙異地”(注冊地和實際經營地A,開戶地B)兩種情況。

“單異地”是指企業的注冊地和實際經營地不在同一地區,但開戶地在實際經營地,比如一些建筑施工單位,他們的注冊地可能在某個省會城市,但實際經營地在全國各地,他們就會在施工地開設臨時存款賬戶,用于接收工程款和支付下游公司。這種情況下,銀行要上門核實經營地,并與單位負責人合影留底備查。

開這種賬戶一般都是“臨時存款賬戶”,可以存取現金以及轉賬匯款(基本功能齊全,不像一般戶和專戶只能轉賬匯款),但臨時戶是有期限的,開戶時設置期限,一般可使用至施工合同截止日,但最長不能超過兩年,到期后如果工程還沒結束,就需要根據合同辦理展期手續。

“雙異地”是指企業的注冊地和實際經營地在同一地區,而開戶地在另一地區。比如一些跨區域經營的企業,他們可能會在不同的地方開設賬戶,用于收付款或理財。

該經理認為,企業出于更高收益的動機、去異地存款,就屬于“雙異地”的情況。“這種情況下,銀行要求代理見證,就是委托當地的銀行上門核實,并且要求公司負責人去當地的銀行錄音錄像,確認開戶的真實意愿。”根據他介紹的“雙異地”開戶流程,審核之嚴格可見一斑。

他表示,這種開戶業務風險很大。“一般來說,企業在本地的銀行就能辦理的業務,沒有必要換個地方,除非有特殊的原因。”

異地開戶的審核流程如此嚴格,為何部分企業還會“特種兵式”去異地存款呢?

一位不具名的銀行業務專家透露,此舉可能是為了獲取更高的收益,也可能是為了方便業務往來,或規避某些風險。

首先,一些地方銀行為了擴大存款規模,會推出一些高收益的理財產品,吸引異地的企業客戶。這些產品的收益率往往高于同類產品,甚至觸及監管部門的存款利率自律要求上限。一些追求收益的企業客戶,就會通過遠程開戶的方式,將閑置資金存入這些地方銀行,獲取更高的收益。

其次,一些跨區域經營的企業,為了方便與合作伙伴的資金結算,會在合作伙伴所在地的銀行開設賬戶,存入一定的資金。這樣可以節省跨行轉賬的手續費和時間,也可以提高信任度和合作效率。例如,如前所述,一些建筑施工單位,為了參與當地的工程項目,會在當地的銀行開設臨時存款賬戶,存入一些建設性資金,用于支付工程款或者開具承兌匯票等。

最后,一些企業為了規避本地的經濟、金融、稅務、債務、訴訟等等風險,會將部分資金存入異地的銀行,以實現資金的分散配置,避免因為本地的突發事件,導致資金被凍結、沒收或者貶值等。

銀行“異地攬儲”、企業“異地存款”要注意合規風險

對于銀行和企業雙方而言,異地開戶、異地存款業務存在哪些風險呢?

站在銀行的角度,合規風險當然是首要顧慮。如建行西部某分行對公客戶經理所述,開立異地對公賬戶必須得上門核實經營地。

“現在電信詐騙猖獗,并且注冊營業執照的流程很簡單,有些公司注冊個營業執照、開個賬戶以后,就會把賬戶賣掉,然后那些電信詐騙的不法分子就會通過買來的賬戶過渡資金。所以,我們得核實該公司是不是真實、合規經營。”他表示,還有把賬戶賣給中介公司、用來做流水等情況。

站在企業的角度,前述銀行業務專家認為,異地存款也有合規、操作、信息等幾重風險。

“比如異地存款的合規性和合法性可能會受到質疑。如果涉及違法或違規的行為,可能會面臨更嚴重的后果,而且異地存款的管理和控制也可能不如本地的方便。”

一些地方銀行為了吸引異地存款,可能會降低開戶的門檻,不嚴格審核企業的經營場所、業務范圍、資金來源等,導致一些非法的企業或者個人利用這些賬戶進行洗錢、詐騙、逃稅等活動。一旦被監管部門發現,這些賬戶就會被凍結、注銷或者處罰,甚至涉嫌違法犯罪,給企業帶來損失和風險。

此外,從操作層面來講,異地存款的便利性和安全性可能會受到影響,如果需要提前支取或轉移資金,可能會遇到一些限制或損失,付出更多的時間和步驟來溝通協調,也有可能面臨一些遠程的技術故障和安全隱患。

“企業異地存款,可能導致信息的不對稱、不及時或者不準確,影響企業的資金管理和決策。”他表示,一些地方銀行的理財產品可能存在信息披露不充分、不真實或者不準確的情況,企業異地存款的收益和風險可能與預期不符,導致資金損失或者風險暴露。

上海七方律師事務所趙律師認為,由于人員和業務的流動性,銀行“異地攬儲”和儲戶“異地存款”操作,會持續存在。異地存款之前,要核實異地金融機構是否為正規機構、當前經營狀況等相關信息。存款后,要注意防范賬戶管理風險,比如因為某種原因造成資金凍結,需要臨柜辦理,會增加企業成本。

企業異地存款是一種既有“利”又有“弊”的資金管理方式,需要企業根據自身的資金需求、收益預期、風險承受、成本支出等多方面的因素,綜合考慮和權衡,謹慎操作,理性決策。同時,企業異地存款也需要遵循監管部門和銀行的相關規定和建議,保護自己的合法權益,規避不必要的風險。