美聯儲今年最后一次議息會議落下帷幕。

當地時間12月13日,美國聯邦公開市場委員會(FOMC)公布最新利率決議,維持聯邦基金利率目標區間在5.25%至5.5%之間不變,符合預期,這是繼今年9月后,美聯儲連續第三次暫停加息。

美聯儲政策聲明指出,美國經濟增速已經從三季度的強勁增長勢頭放緩。就業增長有所放緩,但依然強勁,失業率仍然較低。美國通脹在過去一年放緩,但仍然處于高位。

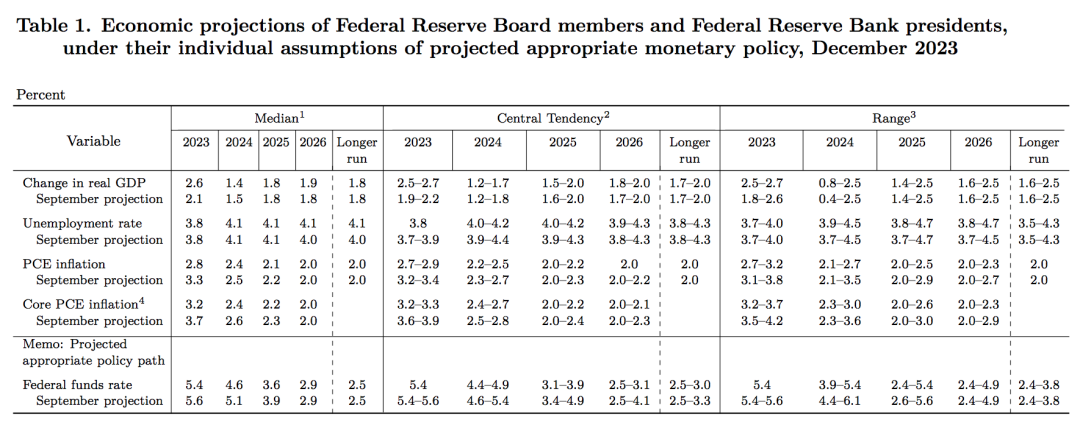

雖然美聯儲主席鮑威爾再度表示,FOMC正在謹慎行事,不能明確排除目前加息的可能性,但美聯儲公布的最新數據顯示,FOMC對2024年的政策利率中位預期為4.6%,隱含著明年降息75個基點,超出預期。

圖源:美聯儲官網

當天,美股三大指數收漲,道指上漲512.3點,漲幅1.4%,報37090.24點,創收盤新高;納指上漲200.56點,漲幅1.38%,報14733.96點;標普500指數上漲63.39點,漲幅1.37%,報4707.09。

明年或降息三次

自美聯儲2022年3月啟動加息周期以來,累計加息幅度已達525個基點,期間歷經單次加息由25個基點逐步提高至75基點,并在75基點的水平上連續加息4次,達到近40年來最快加息速度。今年2月,美聯儲首次放緩加息幅度至25個基點,并在6月暫停加息,隨后7月加息25個基點,9月、11月暫停加息。

市場早已預期美聯儲本月依然會暫停加息,所以這一次會議的焦點在于明年的降息幅度。

雖然對年底聯邦基金利率的預測中值為4.6%,但官員們各自給出的預期差異很大。

圖源:美聯儲官網

點陣圖顯示,19名聯儲官員中,共有16人預計明年利率會降至5.0%以下,其中,五人預計利率在4.75%到5.0%,以每次降息25個基點估算,相當于明年兩次降息,六人預計在4.50%到4.85%,相當于三次降息,四人預計利率在4.25%到4.50%,相當于四次降息,有一人甚至預計利率低于4.0%。

以此計算,19人之中,共有11人、占比近53%的聯儲官員預計,明年至少降息三次,共五人、占比26%的官員預計至少降息四次。

會后,美聯儲主席鮑威爾在新聞發布會上說,盡管美聯儲不排除適當時候進一步加息的可能性,但相信利率可能已經達到或接近峰值。

他還透露,在本次會議中,美聯儲討論了降息的時間點問題,但重點仍然是,FOMC應當加息至多高的水平。

對于點陣圖預測,他指出,對放寬貨幣政策的討論才剛剛開始而已,會議并沒有討論誰的預期是正確的,希望在實現2%通脹目標之前,顯著地降低(政策利率的)限制性,當前也沒有討論轉變量化緊縮(QT)的方向。

目前,最新的CME“美聯儲觀察”工具也顯示交易員們加大了對2024年降息的押注,目前降息125和150個基點的概率之和已經從昨日的40%升至60%。

景順首席全球市場策略師Kristina Hooper表示,回顧歷史,通常在美聯儲最后一次加息到第一次開始降息之間大約會間隔8.5個月,這樣推算來看,降息會在明年4月,也許不會這么早,但在第二個季度降息的可能性較大。預計美聯儲明年可能會降息100到150個基點。“美聯儲不會提前宣告,他們也可能繼續發出鷹派言論,因為他們想要防止金融狀況過熱,但現實是美聯儲應該會選擇降息,因為他們對反通脹的進展感到滿意”。

承認通脹放緩但仍高企

相比于上次的會議聲明,本次會后決議聲明的主要變化是對經濟和通脹的評價。上次聲明稱:“最近的指標顯示,三季度經濟活動以強勁的步伐擴張。”本次則稱:“最近的指標顯示,經濟活動相比三季度的強勁步伐已放緩。”

和5月以來的歷次會后聲明一樣,本次聲明依然認為通脹“高企”,但本次對通脹的表述新增了放緩的評價,稱“過去一年通脹已放緩,但仍然高企”。

12月12日,美國勞工部公布了美國11月消費價格指數(CPI),漲幅連續第二個月小幅回落,同比上漲3.1%,低于10月的3.2%。剔除波動較大的食品和能源價格后,11月核心CPI同比上漲4%。

鮑威爾表示,目前雖然打擊通脹有所進展,但宣布勝利仍然為時尚早,現在只是通脹回落的同時沒有發生嚴重的失業。通往2%通脹目標的持續進展并不具有確定性。“我們將根據需要調整政策,而不是按預設路線進行調整,將逐次通過會議作出決策。美聯儲不考慮政治因素,也不考慮(美國大選)等一系列政治事件”。

對于美國經濟,鮑威爾表示,目前美國GDP增速為2.5%,“美國經濟現在陷入衰退”的想法幾乎沒有依據。

美聯儲官員上調了今年的GDP增長預期,小幅下調了明年的經濟增速預期,今明后三年失業率預期不變,下調今明后三年的PCE與核心PCE通脹預期,其中今年的預期均下調50個基點,仍預計2026年通脹回落到聯儲目標2%。

(來源:國際金融報)

掃一掃分享本頁

掃一掃分享本頁