近兩年來,隨著俄烏沖突、巴以沖突接連爆發(fā),全球地緣局勢(shì)風(fēng)險(xiǎn)不斷提高,全球大型軍工企業(yè)的訂單量大幅增加。

去年全球巨頭企業(yè)積壓訂單量已大幅增長(zhǎng)創(chuàng)下紀(jì)錄新高,今年上半年這一增長(zhǎng)趨勢(shì)仍在持續(xù)。

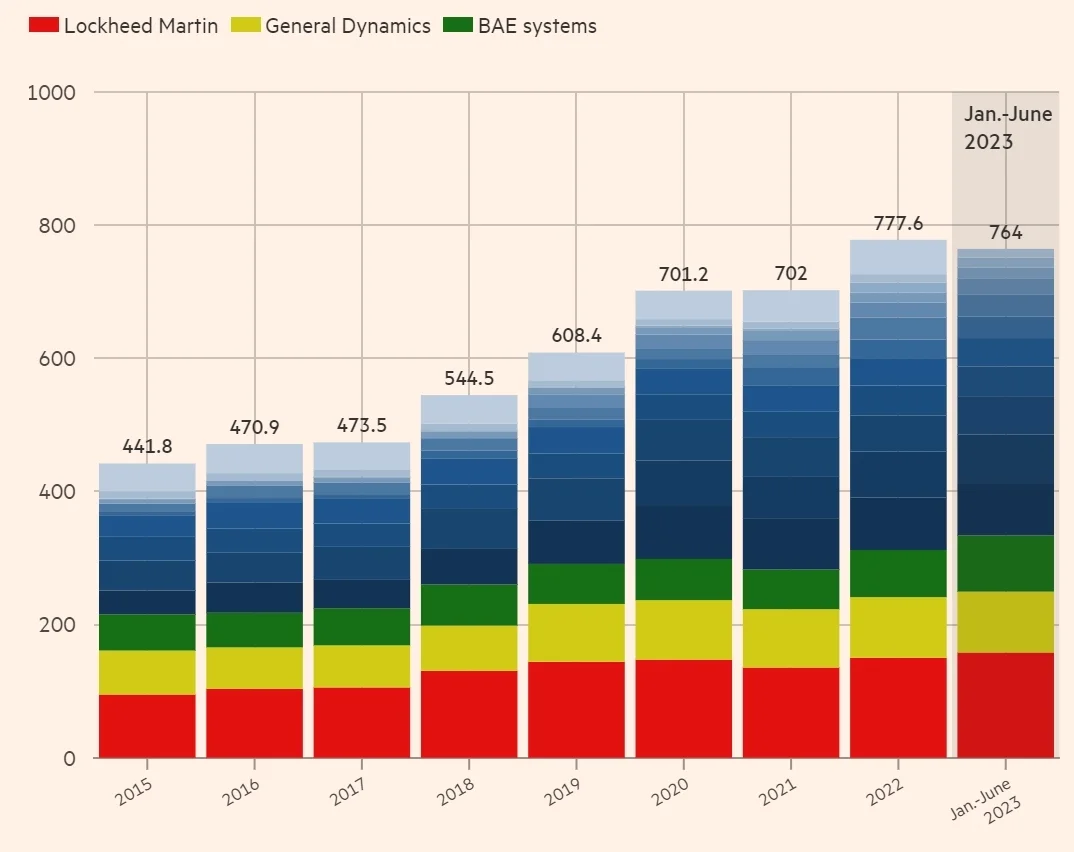

軍工巨頭積壓訂單大幅增長(zhǎng)

據(jù)英國(guó)《金融時(shí)報(bào)》對(duì)洛克希德·馬丁、通用電力、波音、韓國(guó)韓華宇航、英國(guó)BAE Systems等全球15家軍工巨頭的分析發(fā)現(xiàn),截至2022年底,這15家軍工巨頭的訂單積壓總額達(dá)到7776億美元,高于2021年的7012億美元,增幅超過10%,創(chuàng)下紀(jì)錄新高。

這一趨勢(shì)還一直持續(xù)到2023年。今年前6個(gè)月,這15家軍工巨頭公司的積壓訂單總額達(dá)到7640億美元。

隨著各國(guó)政府不斷下訂單,這些公司未來的積壓訂單額還會(huì)繼續(xù)提高。在這一趨勢(shì)下,全球資本市場(chǎng)投資者對(duì)于軍工領(lǐng)域的投資興趣也在提高。

過去12個(gè)月,MSCI全球股市基準(zhǔn)指數(shù)上漲了25%。而同期,歐洲斯托克航空航天和國(guó)防類股指數(shù)上漲逾50%。這一漲幅反映出投資者相信,各國(guó)政府的國(guó)防開支將繼續(xù)增加。

俄烏沖突加速軍工支出增長(zhǎng)

斯德哥爾摩國(guó)際和平研究所(Stockholm International Peace Research Institute)的數(shù)據(jù)顯示,2022年,全球政府軍費(fèi)支出總額按實(shí)際價(jià)值計(jì)算增長(zhǎng)3.7%,達(dá)到2.24萬億美元的新高。

同時(shí),在俄烏沖突后,歐洲多國(guó)政府都簽訂了新的彈藥采購(gòu)訂單,以補(bǔ)充因向?yàn)蹩颂m捐贈(zèng)而耗盡的各個(gè)國(guó)家?guī)齑妫瑲W洲的軍費(fèi)開支也出現(xiàn)了至少30年來最大幅度的同比增長(zhǎng)。

數(shù)據(jù)顯示,韓國(guó)韓華宇航(Hanwha Aerospace)的新訂單增幅最大,其積壓訂單從2020年的24億美元飆升至2022年底的152億美元。

該公司是韓國(guó)最大的軍工生產(chǎn)商,大量與烏克蘭有關(guān)的訂單令其受益匪淺,尤其是來自波蘭的訂單。

過去兩年,由于大量出口訂單(尤其是來自東歐國(guó)家的訂單),韓國(guó)軍火出口量大幅提高。根據(jù)斯德哥爾摩國(guó)際和平研究所的數(shù)據(jù),2022年,韓國(guó)已躍升世界第九大武器銷售國(guó),遠(yuǎn)高于2000年的第31位。

德國(guó)制造商萊茵金屬(rheinmetal)是俄烏沖突帶來的國(guó)防支出增加的另一個(gè)受益者,其積壓訂單從2020年的148億美元增至2022年的279億美元。今年上半年,該公司的積壓訂單又增加至325億美元。

訂單大增尚未反應(yīng)在收入上

不過,這些積壓的訂單還沒來得及轉(zhuǎn)化成收入。

斯德哥爾摩國(guó)際和平研究所對(duì)全球100家大型軍工企業(yè)的分析發(fā)現(xiàn),盡管需求大幅上升,但2022年全球武器和軍事服務(wù)銷售收入總計(jì)為5970億美元,比2021年實(shí)際收入低3.5%。

Agency Partners分析師尼克?坎寧安(Nick Cunningham)表示:

“現(xiàn)實(shí)情況是,政府國(guó)防政策制定、預(yù)算和下訂單的準(zhǔn)備周期如此之長(zhǎng),以至于幾乎兩年前開始的俄烏沖突的影響只出現(xiàn)在訂單中,幾乎沒有出現(xiàn)在收入中,除了萊茵金屬(Rheinmetall)等幾個(gè)周期較短的專業(yè)公司。”

此外,盡管獲得了新訂單,但在供應(yīng)鏈持續(xù)中斷和勞動(dòng)力短缺的情況下,許多歐美防務(wù)企業(yè)一直難以大幅提高產(chǎn)能。

坎寧安表示,訂單渠道“看起來非常強(qiáng)勁,因此我們預(yù)計(jì)未來會(huì)有更多訂單進(jìn)入”。

(稿件來源:鳳凰網(wǎng)財(cái)經(jīng))

掃一掃分享本頁

掃一掃分享本頁