“最近持倉的多只理財產品都調低了業績基準。”東莞的王明(化名)表示。

同時,她也發現,自己配置在某銀行App上的50萬元短期理財產品組合收益率也開始下降。3月的收益僅為836元,遠低于1月、2月1000元以上的收益。

據了解,近期,華夏理財、光大理財、平安理財、建信理財等多家頭部理財子公司密集下調旗下產品的業績比較基準。調整后,部分理財產品業績比較基準下限回落至3%以下。

業績比較基準調整與產品底層資產變化有關。有業內人士認為,近期,債市資產荒下,高收益資產稀缺,長端理財產品面臨更大的業績達標壓力。此前部分理財產品甚至出現業績基準與底層產品收益率倒掛的情況。調整業績比較基準下限,可以在一定程度上減輕理財業績端壓力。

密集調降業績比較基準

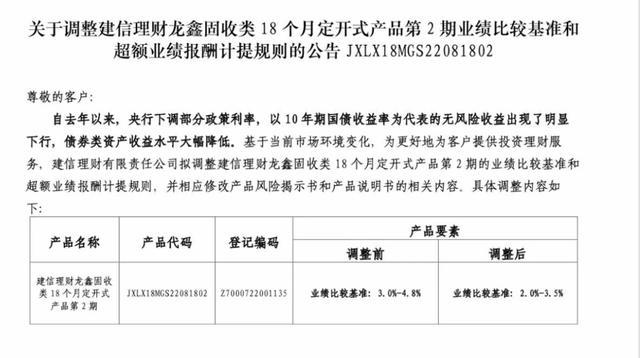

4月18日,建信理財公告稱,擬調整建信理財龍鑫固收類18個月定開式產品第二期的業績比較基準,調整前業績比較基準為3.0%—4.8%,調整后則為2.0%—3.5%。

一般認為,在凈值型理財產品中,業績比較基準是銀行根據產品往期業績表現,或同類型產品歷史業績,計算出來的投資者可能獲得的預估收益,只具備參考價值,不具備剛性兌付性質。因此,業內人士認為,調降業績比較基準并不意味著未來實際收益率下降,但可在一定程度上反映理財子對未來產品收益的預期。

據觀察,近期,華夏理財、光大理財、平安理財、建信理財等多家理財子公司接連下調旗下產品的業績比較基準,下調幅度在10BP~130BP之間。部分此前業績比較基準下限在3.0%~4.0%的產品,目前下限大多調整至3.0%以下。

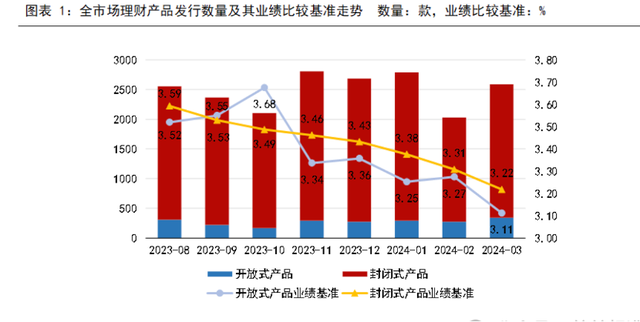

事實上,業績比較基準走低趨勢從3月就已開始。根據普益標準數據,2024年3月,全市場共新發2587款理財產品,環比增加559款,其中342款為開放式產品,平均業績比較基準為3.11%,環比下降0.16個百分點;2245款為封閉式產品,平均業績比較基準為3.22%,環比下降0.09個百分點。拉長時間線看,從2023年10月開始,開放式產品、封閉式產品的業績基準就開始持續走低。

(資料來源:普益標準)

此外,長期限與短期限固收理財業績基準差距在明顯收窄。華寶證券研報顯示,自2023年以來,1年以上期限的固收理財產品業績基準下降明顯,原先每拉長6個月—1年投資期限,固收理財業績基準能提升大約50BP,但截至目前,投資期限6個月以上產品的業績基準差距不大,這對投資者來說可能意味著,投資更長期限產品獲得更高收益的空間正在縮小。

主因或是底層資產收益率走低

大多業內人士認為,業績比較基準下調,與底層資產收益率走低密切相關。

華寶證券分析師張菁認為,理財子公司紛紛下調業績比較基準,原因之一是客觀上市場利率下行,降息預期仍在,在當下市場環境中作出更高回報率難度較大。

從上述理財子公告中也可窺見端倪。建信理財在公告中稱,調整新一期業績比較基準主要是因為自去年以來,央行下調部分政策利率,以10年期國債收益率為代表的無風險收益率出現明顯下行,債券類資產收益水平大幅降低。

事實上,今年以來,債市收益率下行趨勢明顯。以利率債為例,截至4月19日收盤,10年期國債收益率報2.254%,較年初下降30.1個基點;30年期國債收益率同期下行38.5個基點至2.44%;信用債中,5年AAA中票收益率目前也已降至2.45%附近。

高收益資產相對稀缺。中金公司研究部研報顯示,截至2024年3月22日,中長端信用債收益率、信用利差均處于歷史低位。以中債中短期票據收益率曲線為例,僅1年期在10%歷史分位數以內,其余期限均處于1%及以下歷史分位數。期限的分化在信用利差上表現更為明顯,1年期AAA、AA+和AA評級信用利差分別處于32%、18%和11%分位數,而中長期各評級信用利差分位數則均不超過8%,多數處于3%及以下的水平。

一名股份行人士指出,此前由于底層資產收益率下行較快,與業績比較基準等報價指標形成“倒掛”。

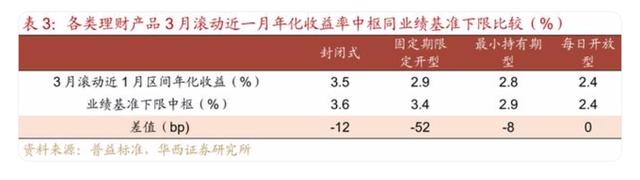

華西證券首席經濟學家劉郁以3月作為觀察時點,將理財區間年化收益同預期收益率中位數(業績基準下限)進行對比發現,當前長端產品面臨更大的業績壓力。除日開型產品外,其余產品(即封閉式產品、固定期限定開型產品、最小持有期型產品)實際收益率均不及業績基準下限,且長久期理財產品業績倒掛現象更加顯著。

“部分理財子選擇調低產品業績比較基準也是無奈之舉。”該股份行人士認為,高收益資產稀缺帶來的收益壓力,使得長端理財產品面臨更大的業績達標壓力。銀行理財適度下調產品預期收益率下限,可以主動降低負債成本。

是否還有下降空間

未來理財產品業績基準是否還有進一步下降的空間?

“高收益資產稀缺帶來的收益壓力,成為當前理財產品面臨的主要問題。”劉郁認為,無論是存續還是新發產品,業績基準下限都呈現下降趨勢。

不過,劉郁指出,市場中仍有82%以上的存量非現金管理類理財業績基準超過2.5%。與此同時,受制于銷售端的壓力,理財繼續調降業績基準的速度和幅度也有限,短期內業績壓力將會持續。

大多業內人士認為,未來理財業績基準情況更多還需考量債市走勢。

開源證券固定收益首席分析師陳曦認為,債券收益率短期還有下行的空間,長期可能上行。從短期看,根據歷史經驗,10年期國債或可下行到低于1年期MLF(中期借貸便利)30BP水平,當前債券收益率仍有下行空間;此外,當前債券市場整體多頭,債市面臨資產荒,短期內收益率可能繼續下行。

但從長期來看,陳曦認為,如出現央行資金收緊或者股市、PMI持續上行,債市可能出現反轉。

中金公司研究部董事總經理許艷在研報中分析,與歷史幾輪“資產荒”結束的場景對比來看,目前內生性需求的修復仍偏弱,基本面的邏輯并未發生逆轉,債券收益率尚不具備大幅回升的基礎,預計“資產荒”或將延續。

(來源:第一財經)

掃一掃分享本頁

掃一掃分享本頁