又有一家銀行下架了長(zhǎng)期限大額存單。

據(jù)悉,5月7日9:00起,該行大額存單6個(gè)月及以上期限產(chǎn)品(包括在售的大額存單)停發(fā),僅保留1個(gè)月、3個(gè)月期限存單產(chǎn)品,額度不限。后續(xù)產(chǎn)品上架時(shí)間及額度發(fā)放計(jì)劃待定。

近期,招商銀行等多家銀行也傳出“暫停發(fā)售3年期及以上大額存單”的消息。在業(yè)內(nèi)人士看來,存款產(chǎn)品調(diào)整的背后,是銀行應(yīng)對(duì)息差下行、對(duì)負(fù)債成本進(jìn)行管控的舉措。

長(zhǎng)期限大額存單難覓

“下個(gè)月有一筆存款就要到期了,最近找了很多銀行,3年期大額存單還要搶,利率還比原來低了。”有網(wǎng)友在社交平臺(tái)上吐槽。

在民生銀行手機(jī)App上看到,該行目前在售的大額存單包括1個(gè)月和3個(gè)月期限,年化利率1.7%,20萬元起存。此外,該行安心存產(chǎn)品正常在售,5年期、3年期、2年期、1年期、6個(gè)月、3個(gè)月年利率分別為2.65%、2.6%、2.15%、1.95%、1.85%和1.65%。

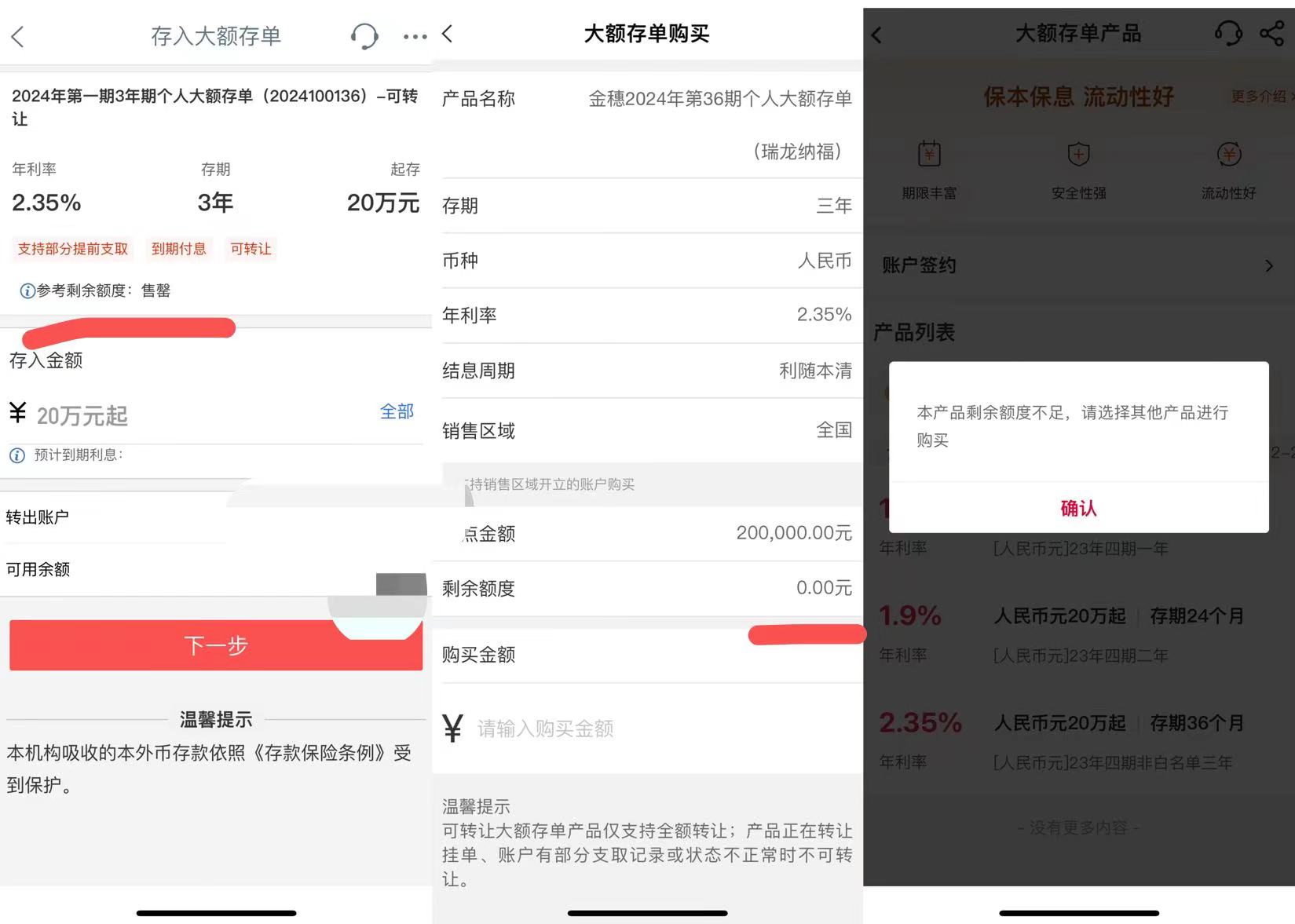

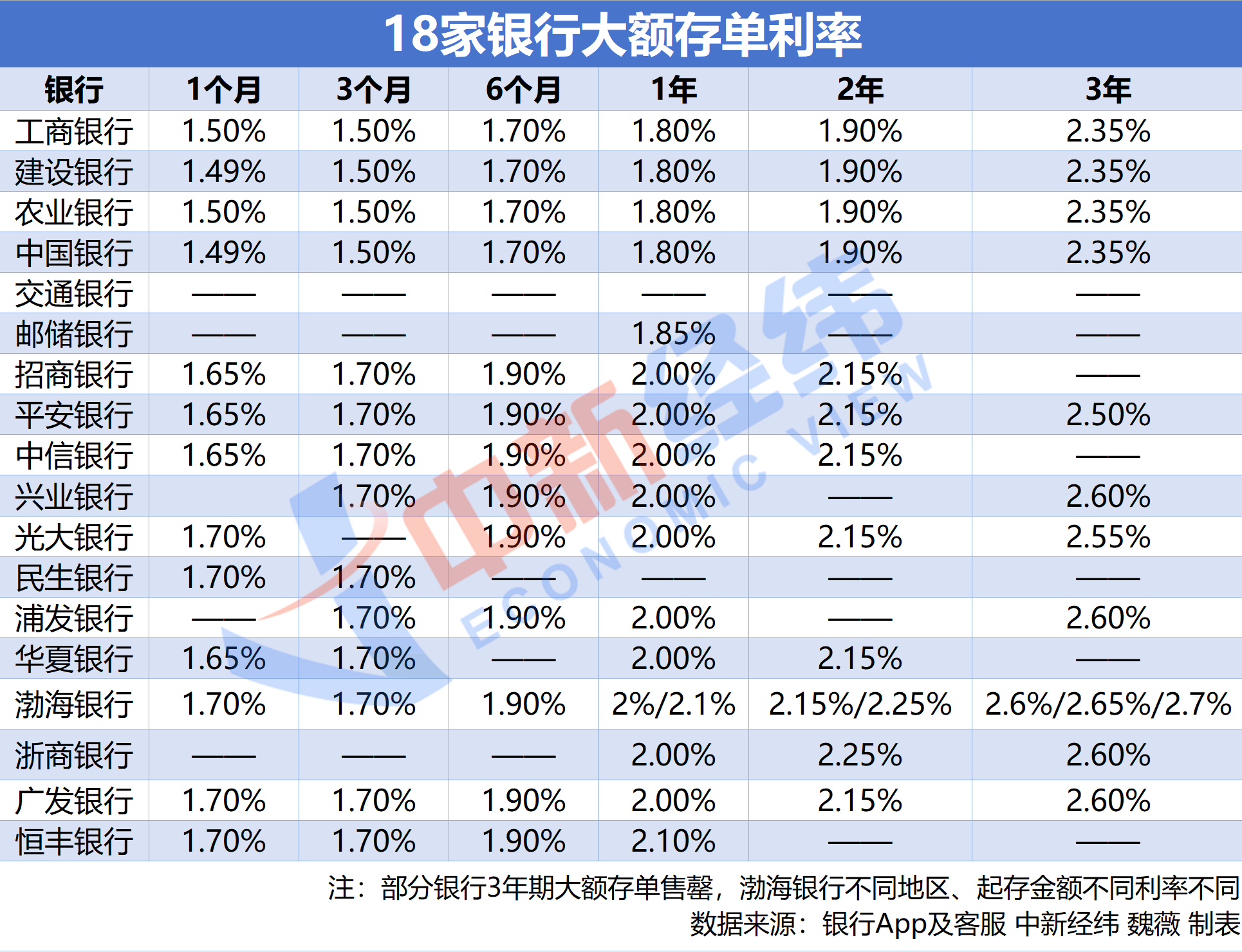

8日,中新經(jīng)緯在手機(jī)上查詢了國有六大行和12家全國性股份制銀行App發(fā)現(xiàn),工商銀行、農(nóng)業(yè)銀行、中國銀行20萬起存、3年期限的大額存單均顯示售罄或額度不足,工商銀行、農(nóng)業(yè)銀行100萬起存、3年期的大額存單顯示有額度,年利率2.35%。

工商銀行、農(nóng)業(yè)銀行、中國銀行3年期、20萬起存大額存單均無額度 來源:銀行手機(jī)App

中新經(jīng)緯在交通銀行和郵儲(chǔ)銀行App上看到,“大額存單”欄均無滿足條件的產(chǎn)品在售。一位交通銀行的客戶經(jīng)理表示:“現(xiàn)在只有定期存款,三年期5萬起存年利率2.6%。”不過,值得注意的是,銀行對(duì)不同客戶展示的產(chǎn)品或不盡相同,具體情況還需咨詢當(dāng)?shù)劂y行網(wǎng)點(diǎn)。例如,有受訪者向中新經(jīng)緯反映,其郵儲(chǔ)銀行手機(jī)App可以看到1年期大額存單產(chǎn)品,50萬元起售,年利率1.85%。

查詢?nèi)珖怨煞葜沏y行App看到,除了民生銀行外,招商銀行、中信銀行、華夏銀行、恒豐銀行均顯示無3年期和5年期大額存單在售。招行在線客服人員表示,目前該行大額存單正常發(fā)行,其中3年期、5年期產(chǎn)品額度有限,后續(xù)會(huì)視整體資產(chǎn)負(fù)債情況確定未來產(chǎn)品發(fā)行計(jì)劃。

華夏銀行在線客服稱,該行3年期個(gè)人大額存單發(fā)售日期5月6日至5月31日,起購金額20萬元,發(fā)行利率2.6%。不過,在該行手機(jī)App并無顯示,客服人員表示,可能是已經(jīng)沒有額度了。

此外,浦發(fā)銀行、興業(yè)銀行App的3年期大額存單,在5月8日上午11時(shí)左右均顯示“額度不足”或“已售罄”。

興業(yè)銀行在線客服表示,3年期大額存單正常時(shí)每日上午10點(diǎn)更新,但比較難搶到。該客服又推薦了另一款定期存款產(chǎn)品,并稱 “和大額存單一樣,都是定期存款,3年期年利率一樣是2.6%。只是起購金額不同,這款是50元起購。”

中新經(jīng)緯查詢的18家銀行中,只有廣發(fā)銀行App顯示有5年期大額存單在售,20萬起存,年利率2.65%,但僅限新資金可購買。

銀行打響息差“保衛(wèi)戰(zhàn)”

壓降長(zhǎng)期限大額存單,是銀行保衛(wèi)凈息差的舉措之一。國家金融監(jiān)督管理總局披露的數(shù)據(jù)顯示,截至2023年末,中國商業(yè)銀行凈息差已經(jīng)下降至1.69%,首次跌破1.7%關(guān)口。

從近日公布的上市銀行2023年年報(bào)看,42家上市銀行中,有17家銀行凈息差低于1.69%的行業(yè)均值,占比達(dá)四成。其中,截至2023年末,交通銀行和廈門銀行的凈息差均為1.28%,分別較上年末下降20個(gè)基點(diǎn)和25個(gè)基點(diǎn)。

對(duì)于凈息差下降的原因,招聯(lián)首席研究員、復(fù)旦大學(xué)金融研究院兼職研究員董希淼對(duì)中新經(jīng)緯分析稱,主要是銀行加大向?qū)嶓w經(jīng)濟(jì)減費(fèi)讓利力度,貸款市場(chǎng)報(bào)價(jià)利率(LPR)多次下降。2024年,在推動(dòng)社會(huì)綜合融資成本穩(wěn)中有降的情況下,銀行凈息差可能還會(huì)下降。

“在這種情況下,下調(diào)存款利率、壓降負(fù)債成本成為商業(yè)銀行的共同選擇。但不同的銀行由于市場(chǎng)競(jìng)爭(zhēng)、客戶定位、負(fù)債結(jié)構(gòu)等因素有所不同,調(diào)整存款利率的節(jié)奏、幅度各有不同。部分銀行調(diào)整大額存單、定期存款、協(xié)定存款等產(chǎn)品發(fā)行計(jì)劃(包括壓縮發(fā)行規(guī)模、暫停部分產(chǎn)品等),以及下架智能通知存款產(chǎn)品,主要是為了降低存款利率,壓降負(fù)債成本。”董希淼說。

為緩解息差下行壓力,多家銀行高管在2023年業(yè)績(jī)發(fā)布會(huì)上透露,將壓降高成本存款、控制負(fù)債成本。

中國銀行副行長(zhǎng)張毅提到,2024年,中國銀行將加大對(duì)高成本存款的壓降力度,包括協(xié)議存款、結(jié)構(gòu)性存款以及3年期以上的大額存單。

建設(shè)銀行首席財(cái)務(wù)官生柳榮稱,為了控制負(fù)債成本,建行今年加大了對(duì)一級(jí)分行的考核,對(duì)3年期以上的高息存款加強(qiáng)控制,另一方面,將繼續(xù)控制成本較高的同業(yè)負(fù)債。

光大銀行行長(zhǎng)王志恒透露,要優(yōu)化存款結(jié)構(gòu),強(qiáng)化成本管控,對(duì)大額存單、結(jié)構(gòu)性存款等價(jià)格敏感性產(chǎn)品,提升精細(xì)化管理水平,降低存款成本,實(shí)現(xiàn)存款業(yè)務(wù)的高質(zhì)量發(fā)展。

“總體而言,2024年商業(yè)銀行仍將繼續(xù)下調(diào)存款利率,以進(jìn)一步壓降資金成本,減緩息差縮窄的壓力。除了下調(diào)存款利率之外,商業(yè)銀行還應(yīng)減少對(duì)存款的利息補(bǔ)貼以及利息之外的費(fèi)用,進(jìn)一步壓降存款的隱性成本。”董希淼說。

對(duì)于投資者而言,董希淼建議,在各類資管產(chǎn)品收益率以及存款利率持續(xù)下降的情況下,投資者應(yīng)盡快調(diào)整好投資心態(tài),降低對(duì)投資收益的預(yù)期。總體而言,投資者應(yīng)平衡好風(fēng)險(xiǎn)和收益的關(guān)系,來綜合進(jìn)行資產(chǎn)配置。如果希望獲得較高收益,那么應(yīng)承擔(dān)更高的風(fēng)險(xiǎn);如果不希望承擔(dān)較高的風(fēng)險(xiǎn),那么應(yīng)該接受較低的收益。投資者如果追求穩(wěn)健收益,可以在存款之外,適當(dāng)配置現(xiàn)金管理類理財(cái)產(chǎn)品、貨幣基金以及儲(chǔ)蓄國債等產(chǎn)品。

來源: 中新經(jīng)緯

掃一掃分享本頁

掃一掃分享本頁