新一輪支持房地產的金融舉措“四連發”:明確取消全國層面房貸利率政策下限、下調房貸首付款比例和公積金貸款利率、設立保障性住房再貸款,支持力度可謂空前。

5月17日,央行宣布了一攬子房地產金融新政,從消化存量房產、優化增量住房兩方面入手,以扭轉房地產市場需求疲弱的現狀,一時間市場沸騰。

截至當天收盤,三大股指均漲超1%。滬指漲1.01%,深成指漲1.1%,創業板指漲1.12%。房地產板塊掀漲停潮,萬科A、綠地控股、金地集團、城建發展、空港股份等超20股漲停。

今年以來,在不少地方政府陸續放松或取消限購措施后,樓市熱度逐漸回升,但部分潛在購房者也在等待更大力度的房地產支持政策出臺,存在“再等等”的心態。央行一攬子政策出臺后,將在一定程度上滿足購房者的政策預期,有望形成房地產市場“政策底”。

在利好政策密集落地后,市場也存在一些疑問。比如,設立新的結構性工具將帶來哪些影響?政策組合拳將多大程度影響市場?此時出臺房地產金融政策組合拳是否意味著重走“靠房地產拉動經濟”的老路?接下來將如何繼續推動房地產向新模式轉變?

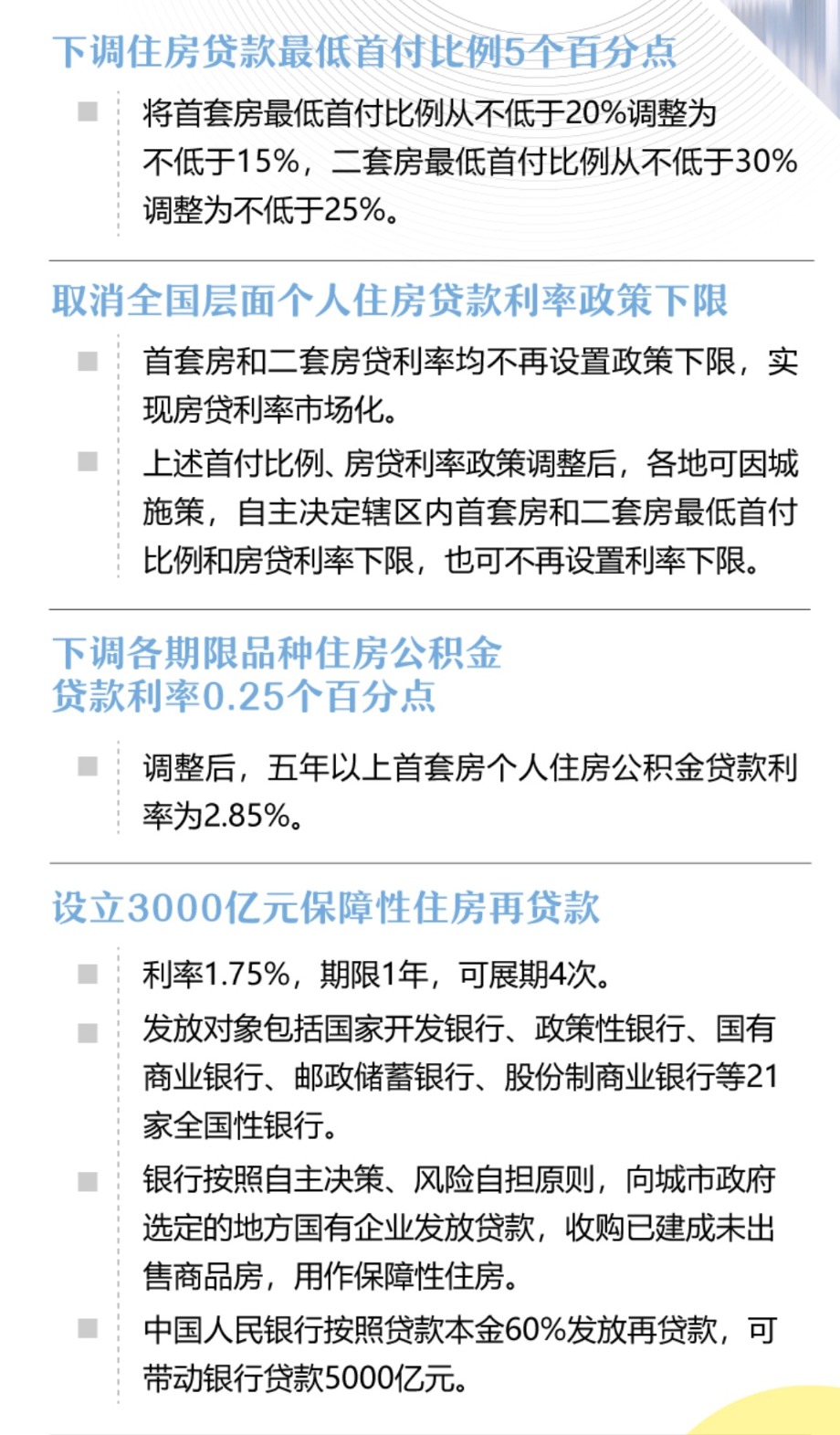

盤活存量住房是化解房地產風險的關鍵。此次中國人民銀行擬設立保障性住房再貸款,引起市場高度關注。

中指研究院指數研究部總經理曹晶晶對第一財經表示,現階段消化存量房產,除了待售新房、在建工程和空置房屋等庫存外,還要面對居民二手房掛牌量攀升、置換不暢對新房市場的影響。

招聯金融首席研究員董希淼對第一財經表示,保障性住房再貸款3000億元,可帶動銀行貸款5000億元,對相關城市房地產“去庫存”是直接、有力的支持。

在他看來,存量未出售的商品房被收購,房地產企業資金回籠后,可用于保交房及其他項目建設,形成良性循環。下一步,應進一步明確保障性住房再貸款資金支持對象、使用范圍,嚴格限定為收購已建成但未出售的商品房,不得用于化解地方政府債務。人民銀行應建立完善并加強再貸款資金使用的監督檢查。

鄭州、南京、珠海等地國企已先行先試,通過直接收購、以舊換新等方式參與存量住房去庫存,目前各地公布的計劃收購住房已經超過1萬套。

曹晶晶表示,未來圍繞消化存量房產更加細化的配套政策將進一步落實,針對國企收購存量房的細化政策,比如收購規模、收購價格等也有望繼續跟進。

從政策組合拳內容來看,主要目標是降低首付比及引導居民房貸利率下行。

東方金誠首席宏觀分析師王青認為,首付和房貸利率是左右樓市走向的關鍵,直接決定了居民的購房成本和對未來樓市的預期。從政策內容上看,政策利好大大超出市場預期,釋放了支持房地產行業較快實現“軟著陸”的強烈信號,預計將在短期內對樓市產生較強的提振效應。

“后續的關鍵是在取消房貸利率下限后,各地商業銀行在因城施策原則下,居民房貸利率能否較快下調。”王青稱。

董希淼說,此次住房金融政策調整力度較大,超出預期,傳遞出穩定房地產市場的明確信號,有助于穩定住房消費信心,進而提高居民住房消費的意愿和能力。此次住房金融政策從需求側上對房地產市場健康平穩發展形成支撐。預計未來一段時間,我國房地產市場有望企穩回升。

此次房貸利率政策取消的是全國層面的統一下限,但因為當前絕大部分城市房貸利率下限與全國統一水平保持一致,實際上將帶動這些城市一并取消房貸利率下限。

2023年8月,人民銀行將全國層面最低首付比例政策統一為首套房20%、二套房 30%。各地在此基礎上,因城施策自主決定政策下限。

目前,除北上廣深等8個城市外,其他城市均已選擇執行20%、30%的全國底線政策。

此次將全國層面的首套房貸最低首付比例從20%降至15%,二套房貸最低首付比例從30%降至25%。

調整后,城市政府仍可據此因城施策。在城市政府確定的首付比例下限基礎上,商業銀行可根據客戶風險狀況自主決定具體首付比例。同時,政策也保留了首套房首付比例更低的設定,首套和二套政策仍有一定區分度。

一位市場權威專家表示,個別熱點城市可能還將保留房貸利率下限。這些方面既表明了央行支持剛需和改善性需求的一貫政策取向,又把握好了具體政策的落實,含有避免重走“靠房地產拉動經濟”老路的政策意圖。

該市場權威專家認為,總的來看,央行優化住房金融政策的基本思路沒有改變,促進房地產市場平穩健康發展、滿足市場剛性和改善性需求是政策把握的重點。不同階段政策設計和實施既體現延續性,又結合形勢要求強調針對性調節,政策力度逐步加大。

隨著我國房地產市場供求關系發生重大變化,近年來,金融舉措也不斷適應形勢需求調整優化。

當前出臺的房地產金融政策是宏觀政策取向一致性增強的體現。業內人士提到,政治局會議后,北京、杭州、西安等多地順應市場需求,放寬或取消住房限購政策,落戶政策也有所放松。央行優化住房金融政策,與限購放松政策相互協調配合,體現了宏觀政策協同發力,更好地促進房地產市場平穩健康發展。

業內專家普遍認為,央行此時出臺優化住房金融政策,在提振市場信心、改善預期的同時,也有繼續穩住金融數據的效果。若提前還貸情況逐步改善,對于個人貸款以及房地產貸款的平穩增長會有支撐作用。

推動房地產業向新發展模式加快轉變,更大程度發揮市場機制的作用至關重要。

市場專家表示,去年中國經濟增長5.2%,今年一季度為5.3%,這都是在擺脫房地產影響的基礎上實現的,我國轉變經濟發展模式的努力已見到成效,經濟內生動能、穩定性增強。房地產領域也可更多交由市場機制來調節。在經濟發展不依賴于房地產、房地產市場有序競爭的大背景下,房企也將加快轉型步伐,轉換經營理念,更加聚焦于提升服務水平,大力發展租賃經營、中介服務、物業管理等房地產子行業。

王青認為,長期來看,推動房地產行業走向穩健發展,要保障房和商品房“兩條腿走路”。首先是政府要提供更多保障房,解決低收入人群的基本居住需求,這不僅是民生問題,而且對城市化有重要作用,就我國而言,城市化是推動經濟增長一個重要動力。其次是房地產行業要擺脫過去高杠桿、高周轉、高負債的“三高”模式,控制房企信用風險。

(來源:第一財經)

掃一掃分享本頁

掃一掃分享本頁