針對部分網絡借貸平臺向在校學生開展借貸業務等亂象叢生的情況,有關部門分別在2016年和2017年專門印發通知,明確要求加強校園貸規范管理工作,暫停網貸機構開展校園網貸業務。

但是,至今仍有個別網貸機構無視規定。近期調查發現,一家名為“分期樂”的平臺被指涉嫌誘導部分高中生和大學生分期消費或者違規向他們放貸。此外,有關投訴平臺 【下載黑貓投訴客戶端】顯示,截至目前,已有超過8萬條的投訴中包含搜索詞“分期樂”,問題涉及“誘導貸款”“違規貸款給大學生”“暴力催收”等。

“分期樂”是否涉嫌違規向高中生和大學生提供分期消費或放貸服務?大量投訴涉及的諸多問題如何妥善解決?

△圖為涉及分期樂的投訴情況。(圖片源自黑貓投訴平臺)

屢禁不止!

“網貸一時爽,還款淚兩行。”大約從2014年起,零擔保的網貸開始流行于大學校園。在校大學生只需動一動手指,填寫相關資料,就能輕松獲得相應額度的信用貸款。而一旦逾期還款,則會遭遇暴力催收,對此,一些缺乏社會經驗的大學生往往手足無措。

中國人民大學信用管理研究中心2015年發布的《全國大學生信用認知調研報告》顯示,大部分大學生幾乎沒有除了家庭之外的其他收入,超八成大學生有資金短缺情況,大學生資金短缺主要集中在社交、購買電子產品等娛樂性消費上。

一方面是面臨資金短缺,另一方面是存在消費需求,如何解決這一矛盾?一些嗅覺靈敏的機構看到了其中的商機,于是,針對大學生專門推出分期消費服務。

分期樂是國內最早為大學生提供分期服務的平臺之一。2016年10月,分期樂宣布升級為樂信集團。據分期樂官方網站介紹,分期樂是樂信旗下提供分期購物、小額借款等服務的信用消費商城,上線于2013年10月,開創了中國分期購物電商模式。

分期樂究竟是如何為大學生提供分期服務的?

濟南市中級人民法院(2017)魯01刑終169號刑事判決書記載了證人深圳市分期樂網絡科技有限公司工作人員劉某的證言:“公司經營分期樂網絡平臺,主要服務大學生群體。具體操作流程是,學生向公司提交個人信息,經審核通過后,如果學生通過公司網站購物,公司通過供應商將貨由‘高校經理’交給學生,學生向公司分期還款;如果學生在線下合作商戶購物,由公司將款給付合作商戶,學生再向公司分期還款。”

就在分期樂大舉擴張的同時,一些主打大學生分期消費的創業公司開始在市場上風起云涌。隨著市場競爭加劇,“誘導分期消費”“高利貸”“暴力催收”等諸多亂象逐漸暴露出來。

值得慶幸的是,有關部門及時出手加強監管。比如,早在2016年,原銀監會等部門聯合印發《關于進一步加強校園網貸整治工作的通知》。通知要求,加大對校園網貸業務機構的監管力度。2017年印發的《關于進一步加強校園貸規范管理工作的通知》要求,一律暫停網貸機構開展在校大學生網貸業務。同樣是在2017年,教育部明確表示,任何網絡貸款機構都不允許向在校大學生發放貸款。此后,有關部門針對網貸發布了多份通知和風險提示。

然而,分期樂無視有關規定。

2019年,新華社曾以《創業貸、培訓貸、求職貸……禁令之下校園貸“披馬甲”依然橫行!》為題對分期樂進行報道。該報道援引劉女士的話說:“‘分期樂’故意誘騙沒有穩定收入來源的學生超能力消費和借貸款,在學生沒有還款能力時就進行電話和短信轟炸威脅,進而‘綁架’家長還款。”

△分期樂App頁面截圖。(圖片源自分期樂App)

亂象頻發!

事實上,除了向大學生提供分期消費和放貸服務以外,分期樂還瞄準了部分高中生。

多條投訴顯示,2016年至今,分期樂一直存在涉嫌誘導高中生分期消費或者違規向他們放貸的行為。

“本人于2020年就讀高三,當時接到分期樂銷售電話詢問家庭條件并提出可以給額度。我年少懵懂,被分期樂誘導貸款,分期樂惡意給我提高額度,使我高額度消費、提前消費。”李猛(化名)表示,“后來有一段時間,我實在沒錢了,逾期幾天還款,(結果)一直電話轟炸我。”

作為高中生的王琦(化名)同樣在不該接觸網貸的年紀,跟分期樂扯上了關系。

“分期樂2020年在短視頻平臺上投廣告,內容是手機號可以激活額度,我出于好奇就申請了,(結果)放款成功,當時我正在讀高中,17歲并未成年,并不了解網貸的嚴重性,沒樹立良好的觀念,越陷越深。”王琦如此投訴。

在黑貓投訴平臺上,對于李猛和王琦的投訴,分期樂官方均已受理,投訴進度顯示均為“投訴已完成”。

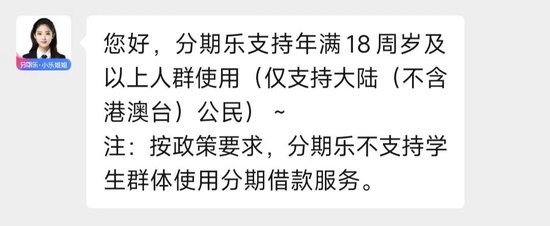

△圖為分期樂客服“小樂姐姐”答復內容。(圖片截自分期樂企業微信聊天記錄)

“本政策涉及的產品和/或服務僅供18周歲(含)以上人士使用,如您未達到上述年齡,請您立即停止使用分期樂借錢產品和/或服務及軟件。”分期樂官方網站發布的“分期樂借錢個人信息保護政策”明確稱:“分期樂借錢產品和/或服務及軟件只面向成人。我們要求年滿18周歲的完全民事行為能力人才可以使用我們的服務和產品。”

“分期樂借錢個人信息保護政策”載明:“您在申請、使用分期樂額度服務時,為對您進行實名制管理并配合相關金融機構開展反洗錢工作,我們需要認證您身份的真實性。為此,您需要向我們提供您的真實姓名、身份證號碼、身份證正反面照片和/或手持身份證照片以進一步驗證您的身份與賬戶信息,完成實名認證。”

根據上述實名認證流程,李猛和王琦根本不可能享受分期樂的額度。但是,這兩名當時還在讀高中的未成年人都獲得了分期樂的相應額度,李猛甚至被分期樂“提高額度”。為什么會出現這種情況?分期樂客服工作人員并未直接回答這個問題,其只是表示,讓當事人本人登錄分期樂賬戶查詢一下或者讓當事人本人撥打分期樂客服電話。

亟待整治!

2021年發布的《關于進一步規范大學生互聯網消費貸款監督管理工作的通知》明確指出,妥善處理逾期貸款,規范催收管理,嚴禁任何干擾大學生正常學習生活的暴力催收行為。

在有關投訴平臺上,多條涉及分期樂的投訴均指向“暴力催收”。比如,“分期樂,暴力催收”“給高中學生放款,軟暴力催收”“分期樂委托第三方軟暴力催收,威脅恐嚇泄露個人信息”等等。

李猛說:“因為我還是學生,只有生活費,并沒有多余還款能力,我根本就還不起那些錢,分期樂的‘轟炸電話’使我的正常生活被打亂。”

分期樂公布的催收方式規則是:“預約提醒客戶:通過電話、短信、App站內信等方式溫馨提示客戶及時處理款項;逾期客戶:主要通過自動外呼,人工介入提醒敦促客戶及時處理款項;特殊客戶:對于確屬特殊情況客戶,進入特殊處理流程,制定差異化還款策略。”

究竟是誰在催收?“分期樂借錢個人信息保護政策”明確:“為了在貸款逾期時提醒您還款事宜,我們會將您的姓名、身份信息、手機號碼、學歷信息、工作信息、地址信息、聯系方式、交易記錄和逾期還款信息提供給催收服務提供商。”

除了“外包”催收服務以外,分期樂還與部分小額貸款公司展開合作。

廣州互聯網法院(2022)粵0192民初633號民事判決書載明,涉案貸款產品為廣東盈峰普惠互聯小額貸款股份有限公司(以下簡稱盈峰小貸公司)經營的個人信用貸款產品,其與深圳市分期樂網絡科技有限公司合作,由借款人在分期樂公司或第三方運營的線上服務平臺進行申請,分期樂公司通過實名認證、資料核驗對借款人進行初步審查,然后推薦給盈峰小貸公司;盈峰小貸公司負責授信審查,與借款人簽署借款合同,在審核同意后發放貸款。

但是,《關于進一步規范大學生互聯網消費貸款監督管理工作的通知》明確規定,小額貸款公司要加強貸款客戶身份的實質性核驗,不得將大學生設定為互聯網消費貸款的目標客戶群體,不得針對大學生群體精準營銷,不得向大學生發放互聯網消費貸款。

新智派新質生產力會客廳創始發起人之一袁帥認為,相關平臺應該遵守相關法律法規和監管要求,確保服務的合法性和合規性。在利率設置方面,應該遵循市場化、透明化的原則,避免過高的利率導致借款人陷入債務困境。在催收方式上,應該采取合法、合規、文明的方式,避免暴力催收等不當行為對借款人造成身心傷害。

四大金融服務合伙人馬東鋒表示,高息和暴力催收是違法或者違規行為,是監管機構打擊和整治的對象。

馬東鋒建議,監管機構要嚴格消費金融監管,嚴肅懲處針對學生發放高息消費信貸的行為。面對消費金融誘導行為,有關部門應該重點打擊和懲處。

“平臺在提供消費信貸和分期服務時,需要更加審慎和負責任,嚴格遵守相關法律法規和監管要求,確保服務的合法性和合規性。”袁帥說,有關方面應該加強合作和引導,共同推動金融市場健康發展。

(來源:中國商報)

掃一掃分享本頁

掃一掃分享本頁