卷也卷不動,躺也躺不平,一些民營銀行開始傾向于“不求有功,但求無過”。

趕在430期限之前,除了江西裕民銀行之外,民營銀行們集體交出了2023年成績單。作為銀行家族最“年輕”的成員,到2024年,民營銀行獲批成立的時間最長的已邁入第10年,最短的也有5年。

短短幾年間,民營銀行的分化已經非常明顯。

其中,微眾銀行和網商銀行。因背靠兩大互聯網巨頭,從成立之初便全面碾壓其他同業。目前,這兩家的資產規模之和已經接近萬億,約等于是其他17家民營銀行的資產總和。

從2023年年報來看,微眾和網商雙雙保持了營收、凈利潤的兩位數增速。其中,微眾銀行一家就貢獻了全行業凈利潤的半壁江山。

但這兩家民營銀行比較特殊,并不能代表大多數同業。

從去年的業績表現來看,民營銀行普遍仍有一定的增長,甚至大部分還維持住了的營收和利潤的正增長。但如果仔細挖掘年報會發現,體面只是表象,內里早已盡顯疲態。

雖然無法比肩頭部的微眾和網商,但不少民營銀行仍普遍在股東背景、發展方式、業務定位上具有一定的差異化特色和資源。

比如,背靠曾經的零售業巨頭——蘇寧集團的蘇寧銀行,新希望集團和小米參股的新網銀行;還有從一開始就決定深耕供應鏈產業的眾邦銀行,致力于服務科技創新企業的中關村銀行等等。

但隨著監管和機制紅利的逝去,尚未打好根基的他們普遍陷入了發展的瓶頸。而相較于規模更小的民營銀行,他們一邊要面臨高速發展后的一些遺留問題,一邊又要探尋新的出路維持增長,可謂是多頭承壓。

其實,從最終的利潤表現和增速來看,這些銀行的日子并不比一些‘尾部’民營銀行好過。

典型如中關村銀行2023年凈利潤滑坡超30%,金城銀行和三湘銀行則分別同比下降12.59%和6.63%。相比之下,資產規模尚不足500億的溫州民商銀行還實現了凈利潤超5億,同比增長24.32%。

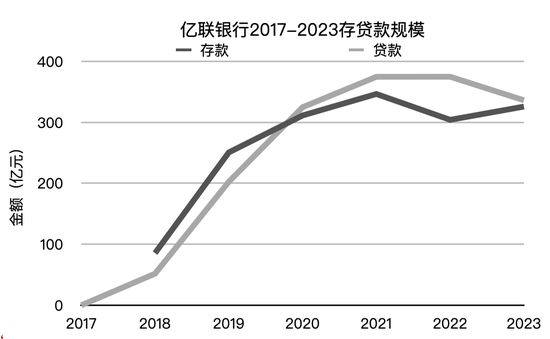

還有億聯銀行,雖然在2023年凈利潤增長46.09%至1.40億元,但與2020年的2.2億還有較大差距,且其中有超過60%來自所得稅費用的‘負增長’,以稅前利潤計算,則較上一年同比下跌50%。

從年報透露的信息來看,“信用減值損失”是吞噬掉民營銀行利潤的一大元兇。

其中,中關村銀行2023年信用減值損失為9.94億元,同比增長86.5%,新安銀行信用減值同比增幅達169%,與此同時,新網銀行、三湘銀行、錫商銀行、華通銀行的信用減值損失增長也在50%以上。

這也是近幾年他們常常被指責“增收不增利”的關鍵原因。

在銀行業的下行周期里,“不良”攀升是常態,尤其是對于以服務“長尾客群”為主,以消費信貸、小微金融和農村金融為核心業務的民營銀行來說,客群的下沉決定了他們將面臨更高的風控挑戰。

尤其,很多民營銀行與其他商業銀行、金融科技公司等通過助貸和聯合貸款的形式合作了大量業務,其中的風險并不透明。

監管部門也意識到了這個問題,據悉,近期金融監管總局下發了《關于進一步規范股份制銀行等三類銀行互聯網貸款業務的通知》:

要求股份制銀行、城商行、民營銀行三類銀行進一步規范互聯網貸款業務,并新增了資產質量遷徙情況、處置前不良貸款形成率、擔保增信類互聯網貸款業務在代償賠付前的逾期貸款形成率等考核指標。

但如果追根溯源,民營銀行們面臨的困境或許從發展之初便種下了因。

他們大多數成立于2015年到2017年間,恰逢互聯網金融發展如火如荼,也是強監管的大錘將落未落之際。為了符合金融監管的要求,流量巨頭、市場玩家亟待找尋一個合規的搭檔。

新生的民營銀行成為了流量與金融合流的最佳載體。

例如,美團參與發起設立吉林億聯銀行、樂信參股江西裕民銀行、三六零入主天津金城銀行成為第一大股東……

資源互補、聯手合作的效果自然是顯著的。乘著線上化、數字化的“東風”,不少民營銀行得以在發展初期便實現規模躍升、盈利井噴。

以新網和億聯銀行為例,他們同樣背靠互聯網巨頭——小米和美團,同樣在移動互聯網的大潮中搭上了流量“順風車”,同樣在助貸與聯合貸款大行其道之時跑出了規模擴張的加速度。

“對新網銀行來說流量多的用不完,我每天在愁要怎么辦。”2018年,新網銀行高管在一次公開發言中提到,彼時新網銀行已經與滴滴、頭條等幾乎所有流量巨頭展開合作,

與之相對應的是,從2017年到2019年,新網銀行存款余額從34.89億元增長至267.24億元;貸款余額從98.65億元暴漲至323.88億元,并且在2017年6月發放首筆聯合貸款之后,在2019年累計放款突破1000億。

而億聯銀行更是在發展初期便不斷強調與流量平臺的密切合作,其中,作為排名首位的合作機構,億聯銀行在2019年向三快小額貸款公司支付的平臺服務費(含催收費)達到5.86億元。

也是在這一年,億聯銀行的存、貸款余額分別同比增長290%和189%,營收和和凈利潤則同比增長488%和202%。

但是從2020年開始,監管部門先后收緊對互聯網存款和互聯網貸款的監管“紅線”,存款和貸款增速開始雙雙放緩,甚至出現負增長。

根據評級機構出具的年度報告,來自存貸款兩端的增長壓力也成為最大的負面因素。

加上疫情沖擊之下,在高風險和低息差的市場環境下,即便是國有大行們都開始瞄準議價能力更強的個人貸款、小微經營貸款等業務,并通過更有優勢的利率來吸引優質客群,民營銀行們的生存空間被進一步擠壓。

當市場的紅利與時代的風口呼嘯而過,民營銀行深陷成長的困境。而曾經躍躍欲試的股東們,也被現實擊退。股權分散、股東多元往往伴隨著管理方面的復雜性和戰略上的分歧。

一家參股民營銀行的金融科技公司人士表示,真正參與到經營中才發現,所謂的資源互補、業務協同只是一個美好的幻想。

由于民營銀行從主管部門到發起股東往往都有極強的本地屬性,因此作為一名“外來者”,在具體經營中的參與度和話語權都十分有限。從人事任命到業務拓展,從戰略規劃到落地執行,基本插不上手。

“要么如微眾、網商,主要股東實力強勁,資源集中、戰略清晰;要么如三六零,直接入主成為第一大股東,減少分歧和內耗。但這樣有實力的民營銀行也就那么幾個。”前述業內人士感嘆道。

股東間的“不齊心”很直觀地會反應在銀行的日常經營中,過去幾年,民營銀行屢屢收到監管罰單。

根據金融監管部門披露數據顯示,以出發公告日統計,2023年民營銀行共計收到17張罰單(不含個人處罰,下同)涉及10家銀行,合計被罰沒1926.06萬元。

卷也卷不動,躺也躺不平,一些民營銀行開始傾向于“不求有功,但求無過”。

事實上,隨著近幾年整個社會經濟步入下行周期,許多民營銀行的股東自身出現了經營危機,股權被凍結、轉讓、流拍等新聞層出不窮,也拖累了民營銀行本身的發展。

典型如中關村銀行,其第二大股東碧水源、第三大股東東方園林、小股東數知科技等先后遭遇了包括強制執行、失信、限高等經營問題,2023年,數知科技被拍賣的中關村銀行股權在打折之后仍因無人出價而流拍。

到今年,發展時間最長的民營銀行也不到十年。全部19家民營銀行的資產規模也才兩萬億,加起來也不過一家大一些的城商行或農商行規模。如果要拋開微眾和網商,整體民營銀行的規模就更小了。

如果從用戶數量、資產規模等維度來看,民營銀行在中國金融體系中的重要性并不算高。但他們從誕生之初便帶著創新和普惠的烙印,其使命是為了探索一條銀行服務三農、小微和大眾的新路,從這個角度來說,民營銀行意義重大。

(來源:財聯社)

掃一掃分享本頁

掃一掃分享本頁