近日,蘭州銀行被納入被執行人名單,執行標的約1125萬元。作為西北最大城商行,蘭州銀行上市首日股價大漲,近年來股價表現黯淡,目前股價跌至2余元,在A股上市銀行中排名倒數。

2022年上市當年蘭州銀行出現增利不增收,2023年雖然營收、凈利雙增,但衡量盈利能力的兩大指標數據均收窄,今年一季度該行再次增利不增收。

股市遇冷業績有所承壓

天眼查顯示,蘭州銀行新增一條被執行人信息,立案日期為5月28日,執行標的約1124.87萬元。一同被列為被執行人的還有甘肅雙創融資擔保有限公司。據了解,該公司為加華聯合成員,是一家以從事其他金融業為主的企業。目前,案件詳情并未披露。據梳理,截至6月7日,蘭州銀行共有11條歷史被執行人記錄,被執行總金額6311.23萬元。

(圖源:天眼查)

對此,蘭州銀行表示,“該執行案件由我行客戶之間合同糾紛引起,我行作為被執行第三人,僅負有協助執行義務,對我行無重大影響。”

蘭州銀行成立于1997年,是甘肅省第一家地方法人股份制商業銀行。2008年6月更名為蘭州銀行,2022年1月17日在深交所主板上市,成為甘肅省首家A股上市銀行。作為西北最大城商行,蘭州銀行曾寄望于成為西北地區首家上市城商行,但其上市之路并不順遂。在經歷14年長跑后,蘭州銀行終于圓夢上市,但期間已被甘肅銀行“彎道超車”,搶先上市。

上市首日,蘭州銀行股價大漲,截止當天下午收盤報5.14元,較3.57元的發行價漲幅達43.98%。上市四天后,蘭州銀行盤中創下7.30元的歷史最高點。然而,強勁的勢頭并沒有維持多久,此后蘭州銀行股價整體步入下滑通道,到今年6月7日收報2.48元,漲幅1.64%,較歷史最高點跌去66.03%。當日,該行股價在42家A股上市銀行中排在倒數第二位。

“上市以來蘭州銀行主要營利指標總體保持穩定。二級市場股價除受企業自身經營情況影響外,主要受宏觀經濟、行業表現、市場環境等多種因素影響”,對于股市遇冷,蘭州銀行如是表示。

從經營情況來看,2022年上市當年,蘭州銀行實現營業收入74.50億元,同比下降4.92%,凈利潤為17.33億元,同比增長10.66%。

近期,蘭州銀行2023年報“出爐”,業績有所好轉,實現營收、凈利雙增,營業收入為80.16億元,凈利潤為18.64億元,同比增幅分別為7.59%、7.55%。對于業績增長的原因,該行董事長在業績說明會上表示,2023年蘭州銀行“不斷提升精細化管理水平,嚴控各項成本費用支出。”

不過,今年一季度,蘭州銀行再次增利不增收,營業收入同比下降1.33%至19.73億元,凈利潤同比增長0.89%至5.46億元。

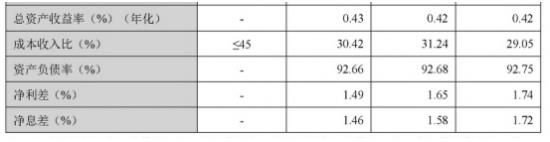

從盈利能力來看,蘭州銀行面臨一定壓力。2021年至2023年,該行成本收入比呈波動狀態,依次為29.05%、31.24%、30.42%。同期,凈利差持續收窄,依次為1.74%、1.65%、1.49%;凈息差亦然,依次為1.72%、1.58%、1.46%。

(圖源:蘭州銀行2023年年報)

中誠信國際對蘭州銀行出具的2023年度跟蹤評級報告指出,息差收窄等因素導致(蘭州銀行)凈營業收入有所下滑,降低貸款撥備計提力度,同時在免稅效應的推動下凈利潤保持增長,但盈利水平仍有待提升。

針對息差、利差收窄,蘭州銀行回復稱,“由于銀行業資產端收益率下降、負債端成本呈剛性,近年來銀行業凈息差、凈利差總體呈持續收窄趨勢,蘭州銀行凈息差、凈利差也呈收窄趨勢,今年一季度出現企穩回升。”

數據顯示:今年一季度,蘭州銀行凈息差為1.60%,較年初上升0.14個百分點。該行計劃財務部總經理在業績說明會上表示,主要得益于負債成本的改善。不過,其也直言,受貸款市場報價利率下調和市場利率整體走低的影響,全年資產端收益率仍面臨下行的壓力。

資產質量A股城商行倒數

中誠信國際在上述評級報告中指出,未來蘭州銀行盈利水平仍受到以下因素的不利影響:一是中小企業和民營經濟易受國內外宏觀經濟形勢波動的影響,該行不 良貸款存在反彈壓力,進而可能對盈利水平產生不利影響;二是利率市場化的推進,對小微客戶減費讓利的政策要求以及同業競爭加劇,使該行息差面臨進一步下行壓力。

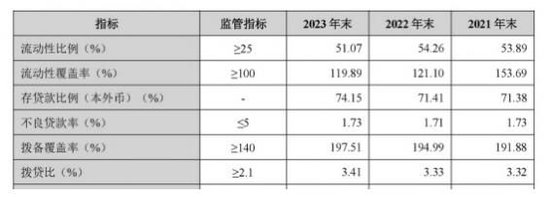

從資產質量來看,截至2023年末,蘭州銀行撥備覆蓋率為197.51%,較上年末上升2.52個百分點。但同期末,該行不良貸款余額為42.33億元,增長9.31%;不良貸款率為1.73%,上升0.02個百分點,在17家A股上市城商行中高居第二位。

(圖源:蘭州銀行2023年年報)

另外,截至2023末,蘭州銀行正常類貸款占比為91.45%,較上年末下降1.2個百分點,關注類貸款占比為6.83%,上升1.19個百分點。作為不良貸款的“預備軍”,關注類貸款占比走高,意味著該行資產質量存在潛在風險。

(圖源:蘭州銀行2023年年報)

至今年一季度末,蘭州銀行不良貸款余額進一步增加至46.57億元,不良貸款率上升至1.83%,依然居于A股上市城商行第二位;同期末,撥備覆蓋率出現下滑,較年初下降14.33個百分點至183.18%,在A股上市城商行中排名墊底。

對于不良率的走勢及同業排名,蘭州銀行表示,“近年我行不良貸款率基本穩定,從甘肅區域金融機構看,我行不良貸款率處于較低水平,主要是受區域經濟復蘇緩慢、行業競爭激烈以及自2023年嚴格執行金融資產風險分類新規等原因影響。”

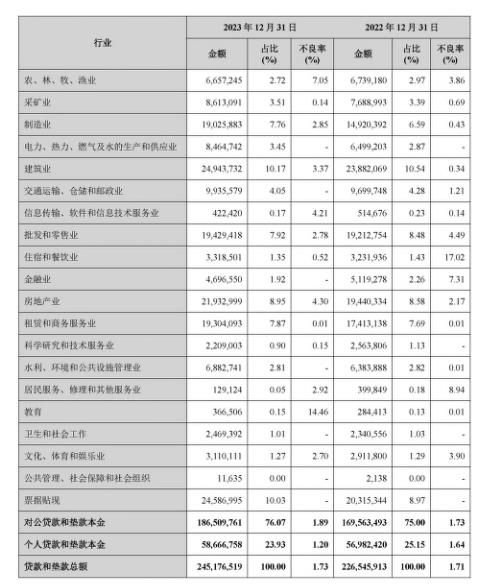

按貸款行業投向劃分,截至2023年末,蘭州銀行貸款主要集中在建筑業、房地產業、批發和零售業、租賃和商務服務業、制造業等行業,前五大行業貸款在總貸款中合計占比42.67%。

房地產相關行業貸款方面,蘭州銀行建筑業、房地產業和個人住房貸款占貸款和墊款總額的比例分別為10.17%、8.95%、13.57%,合計占比32.69%。中誠信國際指出,該行“展期和轉貸貸款占比上升,關注貸款占比較高,房地產相關行業敞口較大,加大信用風險管控難度。”

(圖源:蘭州銀行2023年年報)

鑒于上述情況,蘭州銀行回應稱,“我行將增強資產質量作為重點工作,今年將在以下幾個方面重點發力:一是持續優化全面風險管理體系;二是不斷完善信貸全流程管理機制;三是加強對評級、數據、押品、貸后等關鍵環節的優化。”

此外,雖然通過上市募集資金凈額19.68億元,資本實力有所提升,但由于業務發展對資本產生較大消耗,且資本內生能力一般,近年來蘭州銀行仍面臨一定的資本補充壓力。

2021年至2023年末,蘭州銀行的資本充足水平呈下行態勢,資本充足率依次為11.56%、11.27%、11.12%;一級資本充足率依次為10.38%、10.07%、9.92%;核心一級資本充足率依次為8.58%、8.47%、8.41%。

(圖源:蘭州銀行2023年年報)

“近年來隨著資產規模擴張,我行核心一級資本充足率有所下降。我行高度重視資本補充工作,將綜合考慮市場環境、監管政策、融資成本等因素,全面評估資本各類資本補充方式,確保資本水平充足”,蘭州銀行如是表示。

至今年一季度末,蘭州銀行資本充足水平承壓的狀況有所改善,核心一級資本充足率、一級資本充足率、資本充足率分別上升至8.48 %%、9.94%%、11.17%,但三項指標數據在42家A股上市銀行中仍處于尾部,其中資本充足率墊底。

蘭州銀行董事長曾提出,要將該行打造成為業績優良、管理精細、服務一流的上市城商行。這一愿景是否能圓滿達成?我們將保持關注。

(來源: 消費日報)

掃一掃分享本頁

掃一掃分享本頁