越來越多負債累累的公司難以適應高利率時代,美國公司破產數量正在出現“歷史性激增”。

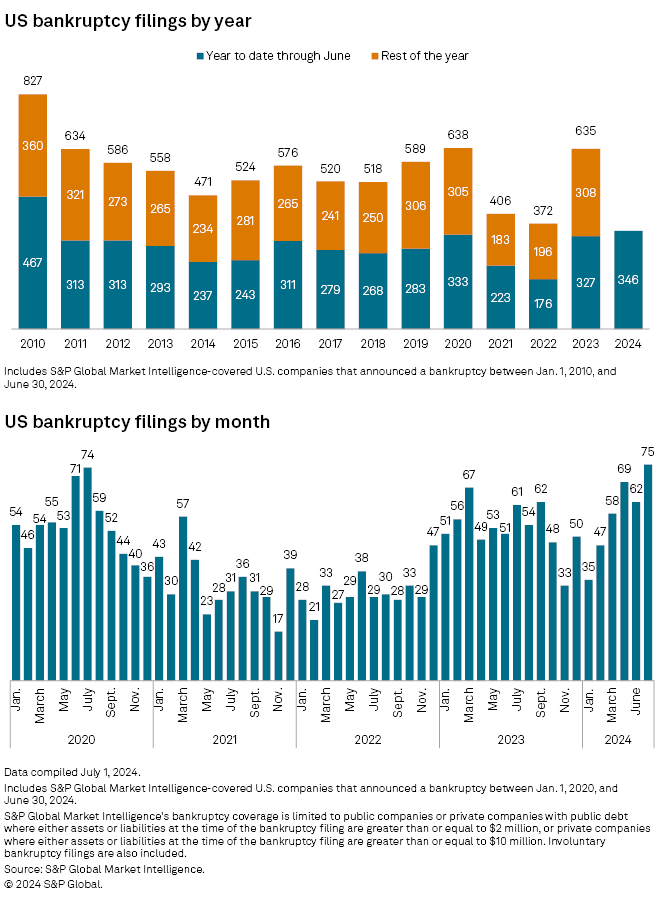

根據標準普爾全球情報公司(S&P Global Intelligence)發布的新數據,6月份,有75家公司申請破產,創下2020年初新冠肺炎疫情最嚴重時以來單月申請破產公司的數量新高;今年以來,破產公司總數達到346家,明顯高于過去13年的可比水平。

圖源:S&P Globa

非必需消費品行業成“重災區”

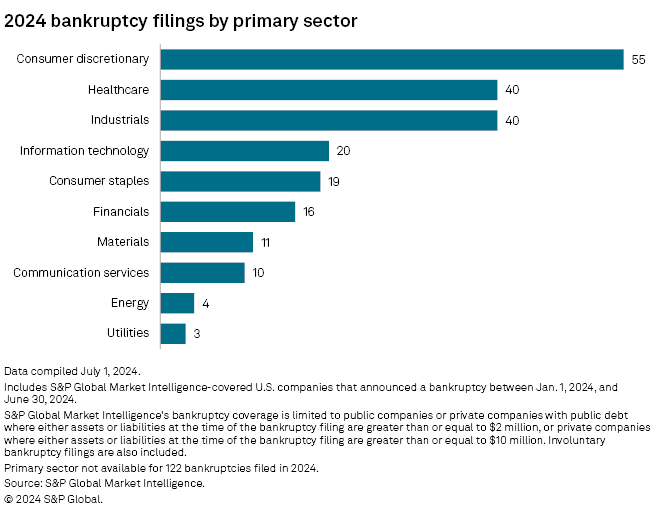

具體來看,標準普爾數據顯示,在尋求破產的公司中,非必需消費品行業多于其他行業,今年共有55家申請破產,6月份有16家申請破產;上半年醫療保健和工業破產公司數量并列第二,各有40家申請。

圖源:S&P Globa

電動汽車制造商Fisker于6月17日進入破產程序。DVD租賃連鎖店Redbox和流媒體網站Crackle母公司Chicken Soup for the Soul也于上月申請破產。

標準普爾將公司破產數量的激增歸因于高利率、供應鏈問題和消費者支出放緩。

為了抑制通脹,美聯儲在2022年和2023年大幅加息,結束了十多年來的超寬松貨幣政策。目前的利率水平正維持在5.25%至5.50%的高位。

盡管有跡象顯示經濟增長放緩、通脹再次下降,多數投資者預計美聯儲將在9月或11月開始降息且今年只降息一到兩次,但與年初的3月開始降息、年內降息六次的預期相比差距甚大,意味著高利率仍將維持一段時間。

全球咨詢公司巴林加(Baringa)的一項研究發現,在今年至2030年之間進行再融資的公司,由于借款利率上升,將額外支付3810億美元的利息成本。該公司指出,今年為這些債務再融資的公司可能要比利率較低時多支付760億美元的利息。

標準普爾稱,從今年4月份開始,美國的破產企業數量開始明顯上升。因為企業持續感受到“高利率的負擔”,并且意識到利率將在一段時間內保持在峰值水平。

穆迪首席經濟學家馬克·贊迪(Mark Zandi)在其專欄文章中警告:“(美國)經濟很好地經受住了美聯儲長期加息策略的考驗,但持續的壓力將暴露出金融體系的斷層線,這種威脅越來越大。”

此外,不斷惡化的消費者支出也在削弱企業前景。美國的疫情刺激政策帶來了2023年的購物狂潮,但這一影響正在消退:截至今年6月的三個月里,零售額同比下降了1.3%。

這也給季度營收報告帶來了壓力,并迫使一些零售商更改銷售策略。美國最大的連鎖藥局沃爾格林就宣布,計劃關閉2000多家表現不佳的門店。

影響蔓延

高利率政策導致資金不斷流入美國,從而維持了美元的強勢,也讓美聯儲的利率政策深刻影響了其他央行。今年3月,日本央行結束了長達8年的負利率政策和債券收益率曲線控制;6月,歐央行結束了持續22個月的高利率,開啟降息周期。

受高物價、高利率等影響,日本、歐盟的企業破產數量也出現變化。

本月初,企業信用研究公司Teikoku Databank的數據顯示,今年上半年,日本的企業破產數量達到4887起,比去年同期增長22%,為十年來的最高水平。

破產企業主要為中小企業。服務業倒閉的實體數量15年來首次超過1200家;零售業中,倒閉的餐館數量創下了2000年以來的最高水平。

高物價、勞動力短缺和新冠疫情時期救濟措施的減少使企業管理復雜化,被認為是企業破產的誘因。

“由于日元快速貶值和消費者支出低迷,中小企業的經營環境在今年下半年依然嚴峻。”Teikoku Databank預測,到今年年底,日本企業的破產數量可能超過1萬家。

歐洲方面,歐盟委員會下屬機構歐盟統計局(Eurostat)數據顯示,2024年第一季度,歐盟進入破產程序的企業數量從2023年第四季度的峰值水平下降了0.8%。但除了貿易和建筑兩個行業外,歐盟所有經濟部門的破產數量都在增加,其中運輸和倉儲業的季度增長率為15.2%,工業為9.1%,信息和通信業的破產數量也有所增加。

另據FXStreet數據,西歐企業破產指數已高于疫情前的水平。與2008年全球金融危機以及2010年歐債危機期間相比,此次破產潮呈現出國別之間的差異性。

英國和瑞典從2022年開始,企業破產數量急劇上升。2023年,兩國的企業破產率分別比2022年增加了13%和29%(基于年平均數據);法國的情況急劇惡化;比利時和德國2023年第四季度回升幅度更溫和,但高于疫情前的水平;荷蘭和意大利的數據優于疫情前。

同時,歐洲企業的破產往往會產生“牽一發而動全身”的效果。

近日,歐洲第三大旅行社FTI旅游集團在德國慕尼黑地方法院申請破產保護。西班牙Tourinews網站報道指出,該集團破產后,將留下超過10億歐元的債務,這些債務大多由國家、銀行等承擔。其中,FTI集團共欠德國政府5.95億歐元,對西班牙的債務也達到了約2260萬歐元。

(來源:國際金融報)

掃一掃分享本頁

掃一掃分享本頁