A股市值最大的農商行——上海農村商業銀行,最近在牌照方面再下一城。7月3日其發布的公告稱,已于近日完成各項業務籌備工作、通過監管驗收、換領《經營證券期貨業務許可證》,獲準正式開展“證券投資基金托管”這項新業務。

滬農商行身上的“大型銀行特征”,正在越來越明顯。

西部證券曾經在研報里分析稱,這樣的“大型銀行特征”不僅僅是因為公司超萬億元的資產規模,還與其均衡的盈利結構、高占比的輕資產業務有關。此次拿下了新業務牌照的滬農商行,有望繼續拓展中間收入、完善收入結構,似能向“大型銀行特征”再邁一步。

不過,拿到了新牌照就等于拿到了高速發展的新機會嗎?愈加明顯的“大型銀行特征”真的是件好事嗎?

1

一個并不好擠的新賽道

滬農商行申請證券投資基金托管資格的事情,2023年起就有眉目。當年10月,公司證券投資基金托管資格已獲證監會核準。對于農商行而言,這一獲批非常珍貴——滬農商行是近十年來首家獲批該資格的農商行,也是國內第二家獲批該資格的農商行。

近期終于換領《經營證券期貨業務許可證》,也意味著滬農商行終于可以“持證上崗”開展新業務了。

托管業務有輕資本特征,是商業銀行中間收入的重要來源,有機會帶來穩定的業務收入和沉淀存款。尤其是這兩年銀行業利息收入承壓,托管業務帶來的非利息收入,重要性愈加突出。因此,不少觀點認為,拿到證券投資基金托管資格,對滬農商行而言是一次獲得更多托管費收入、增加多元收入來源的絕佳機會。

但想要躋身新賽道,難度不小。順著邏輯線從上游開始梳理,就可以看見三重困難。

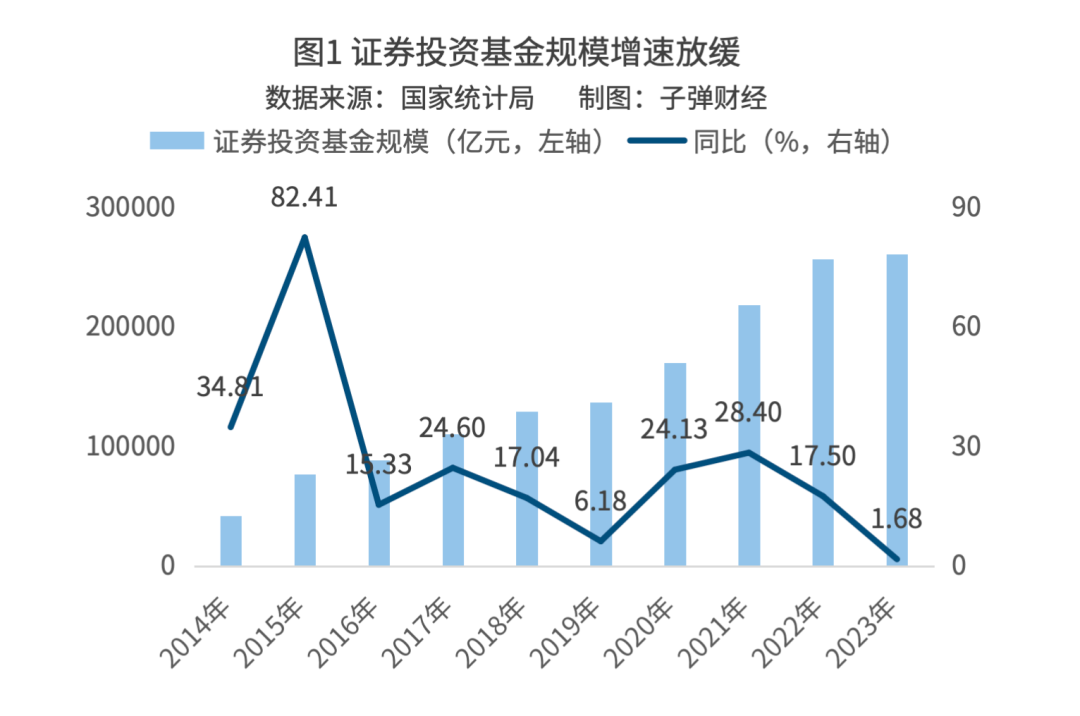

其一,整個證券投資基金市場,正面臨著增長已經見頂的問題。國家統計局發布的數據顯示,2023年證券投資基金規模同比增速從2021年和2022年的28.4%、17.5%大幅放緩到了1.7%。對于有這類資產托管業務資質的機構來說,未來兩年大概率是爭奪存量市場的紅海商戰。

其二,目前中國參與證券投資基金托管業務的主體有兩類——券商和商業銀行。雖然商業銀行仍是這項托管業務的主力,但大批券商已經拿到牌照、涌入賽道,開辟“券結模式”與商業銀行競爭,行業格局或將發生劇變。

其三,即便在商業銀行內部,證券投資基金托管也是一項“馬太效應”明顯、強者恒強的業務。國有大行和股份制銀行有實踐經驗豐富和技術實力雄厚的雙重優勢,甚至還有對應的“銀行系基金公司”發揮協同效應。正如上海金融與發展實驗室主任曾剛曾經發表觀點指出,盡管多家城商行、農商行獲得業務資質,但是中小銀行客戶數量有限,資金托管能力不如大行,疊加托管市場競爭激烈,非頭部銀行拿到資質后能不能做好,還要看各家的自身定位和業務能力。

江蘇銀行(600919.SH)資源稟賦、屬性定位、地域特征和滬農商行相近,其發展路徑可供對比借鑒。該行2014年獲得證監會證券投資基金托管資格的批復。歷經十年發展,江蘇銀行“托管及其他受托業務傭金收入”從2015年的4.53億元增長到了2023年的7.47億元,年復合增速約6.45%。

值得抱有期待的是,證券投資基金托管是一塊賺錢能力很強的牌照。目前銀行托管業務覆蓋的資金包括客戶專項、保險、理財、證券投資等。以2022年數據為例,證券投資基金的規模在所有托管產品規模里只占約12%,但帶來的托管費收入占比高達48%。

據此來看,滬農商行想要靠這塊新牌照書寫增長奇跡絕非易事;但倘若成功,將會是一個“大驚喜”。

2

高比例房地產貸款

被指摘已久

滬農商行的資產規模是農商行中的佼佼者,資產質量怎么樣?不良率、逾期率、撥備等核心指標顯示,近些年該行資產質量雖然有些小幅波動,但是整體而言安全邊際仍較高。2024年一季度,滬農商行不良率環比上升2個基點至0.99%,依舊保持在1%以內。

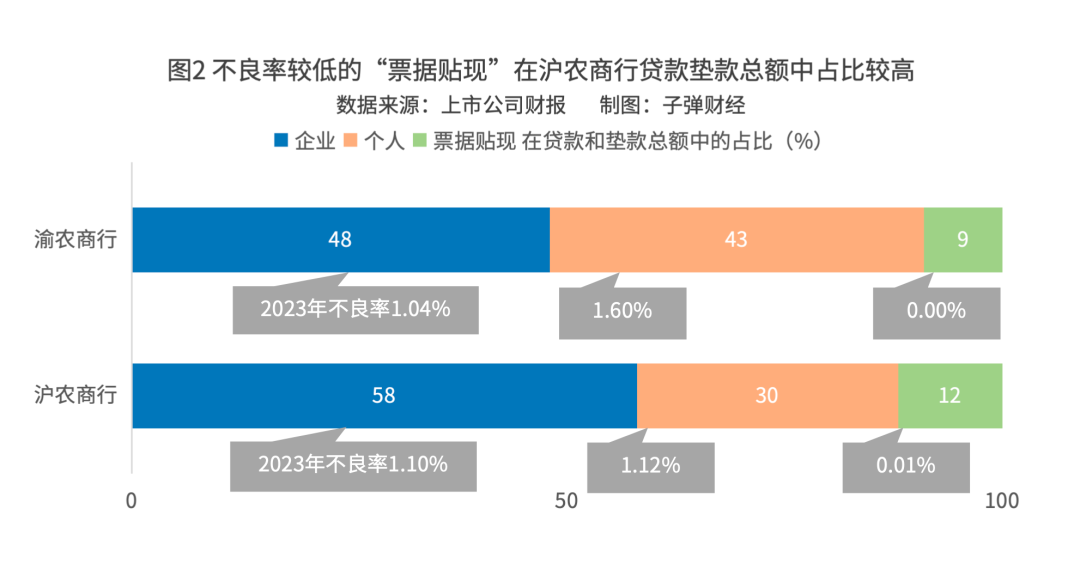

這樣不到1%的優秀不良率,背后有一些“玄機”——分看對公和零售,2023年年報顯示,滬農商行對公不良率為1.10%、零售不良率為1.12%。兩大重要的不良率都高于1%,為什么整體不良率卻只有0.97%?

這是因為在滬農商行的貸款和墊款總額里,還有占比超12%、總額855.21億元的票據貼現,這些票據貼現的不良率幾乎為0,因此拉低了整體不良率至1%以下。

對比另一家大型農商行渝農商行(601077.SH),其2023年貸款和墊款總額里的票據貼現占比只有不到9%,因此在對公不良率只有1.04%、好于滬農商行的情況下,卻因為零售不良率偏高、票據貼現占比較低,令整體的不良率表現落后于滬農商行。

對于資產質量,市場關注的重點還有滬農商行對房地產行業公司貸款占比較高。2023年財報數據顯示,年末公司對房地產業貸款余額1046.65億元,同比增長4.16%;不良率從1.39%大幅攀升到了2.18%。與此同時,房地產業也是滬農商行貸款余額最高的行業。

對于房地產行業不良率大幅攀升,2024年5月8日滬農商行2023年度業績說明會上,該行首席風險官朱衛表示,主要因為個別房地產貸款出現了臨時性的危機,并非系統性風險爆發,該行地產風險可控。

不只寫在財報里“顯性”對房地產業公司貸款,滬農商行還與地產業和房企有千絲萬縷的聯系。

2021年,滬農商行更新的招股說明書顯示,一家名為“上海恒投農業發展”的公司一躍成為滬農商行在農林牧漁業的最大客戶,貸款余額近3億元。工商數據顯示,這家農業公司注冊資本1.85億元,由恒大集團通過恒大現代農業集團有限公司間接全資持股。

滬農商行還在持續對房地產業授信。2022年11月30日,該行宣布已與三家地產公司簽署戰略合作協議,提供總額200億元的意向性綜合授信額度,包括但不限于房地產開發貸款等業務品種。這三家公司里既有國資背景的上海港城開發(集團)有限公司,也有非國資背景的寶龍地產、復地集團。

從戰略定位來看,農商行有堅守服務“三農”和小微市場的使命。因而多年以來,滬農商行對房地產業放貸比例過高、偏離農商銀行定位的討論一直不絕。在2020年沖刺上市之際,滬農商行曾經回應稱該行業務拓展立足上海,區域內房地產業發達,因而這個行業業務占比較高,且該行也在支持區域內各類園區、保障性住房等建設。

3

亟須的是另一張牌照?

除此之外,還有一片事關理財業務的陰云,正在向中小型銀行靠近。

6月末,多家媒體報道,已經有未成立理財子公司的中小城農商行收到監管提醒,要求于2026年末將存量理財業務清理完畢。這對于本就沒什么理財業務的小銀行而言影響不大,但滬農商行恐怕不能“躺平”。

2023年年報數據顯示,目前滬農商行存續理財產品483只,總規模超過1800億元——這樣的規模,排在全國農村金融機構首位,也是未獲批成立理財子的銀行中規模最大的一家。

為了規范銀行表內表外業務的穩健經營,中國銀行業的理財業務從2019年起正式進入“銀行理財子公司”時代。目前市場理財規模28.98萬億元,其中理財子的理財規模25.27萬億元。未來理財市場的競爭,將會是有獨立理財子公司資質玩家們的競技場。由此看來,相比前述證券投資基金托管業務而言,滬農商行更需要的,或許是一張理財子公司通行證。

好在事情仍有轉機余地。新華社旗下《經濟參考報》文章透露,部分經營穩健的銀行仍有望獲批拿到銀行理財子公司牌照。即便拿不到牌照,未來中小銀行也有機會通過代銷開展相關業務,只是競爭力顯然會被大幅削弱,尤其是為客戶量身定制產品的能力。

總而言之,理財市場已然被具有先發優勢的理財子公司爭奪分食,清理非持牌機構業務的計劃也已經提上日程,留給滬農商行爭取一張理財子牌照的時間有些緊迫。

(來源: 子彈財經)

掃一掃分享本頁

掃一掃分享本頁