有時候,市場就像夜間的劇場,此幕剛落、下一場又已開始。隨著7月A股上市銀行的分紅潮漸進尾聲,南京銀行也在一眾同業(yè)中率先公布了2024年度的首份半年報。該行當期資產(chǎn)總額為2.48萬億元、同比增長11.71%,實現(xiàn)營業(yè)收入262.16億元、同比增長7.87%,歸母凈利潤為115.94億元、同比增長8.51%。

近年來,除了日常經(jīng)營之外,處于歷史性時點的諸多銀行也面臨著系列挑戰(zhàn),包括眾所周知的凈息差縮小問題、存款搬家問題、貸款需求問題、風控壓力問題、信用卡發(fā)展瓶頸問題等諸方面。故而市場想了解的,并不僅僅只是財務(wù)情況,也包括背后銀行的經(jīng)營變革風向。

那么,經(jīng)過半年以后,銀行業(yè)遇到的問題又有了哪些新的變化?自身在應(yīng)對挑戰(zhàn)中又做得如何?或許,南京銀行的首份半年報里,就有不少信息及答案可以先睹為快。

半年報的營收利潤增速已屬不易

公開資料顯示,南京銀行成立于1996年2月,歷經(jīng)兩次更名,先后于2001年、2005年引入國際金融公司和法國巴黎銀行入股,從而成為一家包括國有股份、中資法人股份、外資股份及眾多個人股份共同組成的股份制城商行。

做為一家東南沿海地區(qū)的城商行,南京銀行盡管主要立足于江蘇省一隅(2024年半年報營業(yè)收入占比為94.78%)、并對外輻射京滬杭,但整體來看前期發(fā)展步伐相對較快。先后設(shè)立了泰州、上海、無錫、北京、南通、杭州等17家分行,在2016年實現(xiàn)京滬杭及江蘇省內(nèi)設(shè)區(qū)市全覆蓋,2023年實現(xiàn)江蘇省縣域網(wǎng)點全覆蓋。2007年7月,在上海證券交易所掛牌上市;2023年9月,被認定為國內(nèi)系統(tǒng)重要性銀行。

從同業(yè)比較來看,南京銀行在作為參考樣本的10家東部沿海地區(qū)及其它地區(qū)頭部城商行中,其營業(yè)收入、歸母凈利潤的規(guī)模也僅次于北京銀行、寧波銀行和上海銀行。同時逐項指標整體較為均衡、并無特別弱勢之處。

2023年末部分城商行部分經(jīng)營指標一覽

單位:億元,%;基礎(chǔ)數(shù)據(jù)來源:iFind

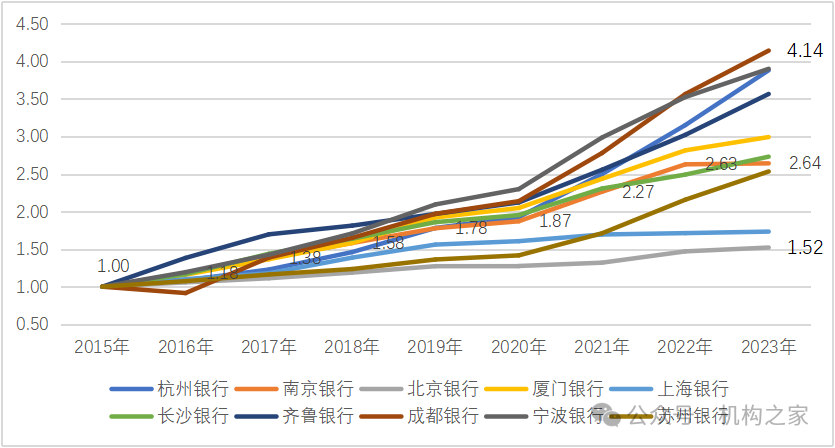

盡管如此,但可能是由于其主營地域位于東部沿海地區(qū),發(fā)展起步早、市場滲透率已較高,南京銀行的營業(yè)收入及歸母凈利潤的增速相對較為一般(北京銀行、上海銀行更為明顯)。以歸母凈利潤為例,假設(shè)2015年同業(yè)各行的指標為基數(shù)“1”,那么截至2023年南京銀行的利潤增至“2.64”,僅好于北京銀行、上海銀行和蘇州銀行,在一眾同業(yè)中增勢一般。

2015年至2023年部分城商行歸母凈利潤增勢一覽

基礎(chǔ)數(shù)據(jù)來源:iFind

故而,南京銀行在2024年上半年能實現(xiàn)營業(yè)收入262.16億元、同比增長7.87%,歸母凈利潤為115.94億元、同比增長8.51%,在當前相對較為嚴峻的形勢下,這一“成績”還是頗為亮眼的,超出了市場的預(yù)期。

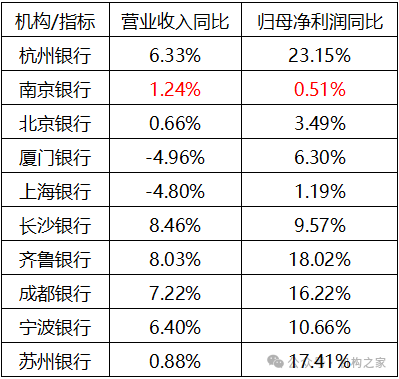

同時,與2023年度數(shù)據(jù)相比,增長情況也是有了明顯的改善。畢竟,上年末南京銀行營業(yè)收入和歸母凈利潤的同比增速分別只有1.24%和0.51%,幾乎沒有增長;與同業(yè)相比也“含金量”偏低。

2023年部分城商行同比增速對比

單位:%;基礎(chǔ)數(shù)據(jù)來源:iFind

2023年度,不但是南京銀行經(jīng)營較為困難的一年,同時也是其高層調(diào)整較為密集的一年。以原董事長胡升榮為首的若干高級管理層,都在春節(jié)之前集中離職。

其中任職已有6年半之久的原董事長胡升榮出生于1963年5月,主要是因年齡問題而退居二線,辭職后擔任南京市人大財政經(jīng)濟委員會副主任委員。其余諸人中除于蘭英為1971年生人、陳崢為1968年生人外,其余均為63年、64年出生,基本都已是個人職業(yè)生涯晚期。

2023年春節(jié)前南京銀行部分高管離職調(diào)整情況一覽

圖表來源:iFind

接替胡升榮擔任董事長的謝寧,就是在這一背景下走馬上任的。

謝寧出生于1976年,做為“75后”在一線銀行的高管中也是較為年輕的;之前長期就職于人民銀行,曾歷任人民銀行南京分行貨幣信貸處副處長,泰州中心支行副行長、行長,南京分行辦公室主任,在轉(zhuǎn)赴南京銀行前的最后職務(wù)為南京分行黨委委員、副行長。

亮眼數(shù)據(jù)背后持續(xù)性和穩(wěn)定性存疑

故而南京銀行的2024年度半年報,也是謝寧到崗數(shù)月后的首份重要業(yè)績報告。一方面,南京銀行的半年報數(shù)據(jù)還是較為“亮眼”的;但另一方面,如果再對半年報進行更進一步的分析之后,則其業(yè)績數(shù)據(jù)背后的持續(xù)性和穩(wěn)定性存在五方面的問題。

首先,南京銀行主營的利息凈收入不盡如人意。

為了應(yīng)對系統(tǒng)性的凈息差縮小問題,業(yè)內(nèi)往往通過提高零售業(yè)務(wù)占比、提高貸存比等策略來加以對沖。

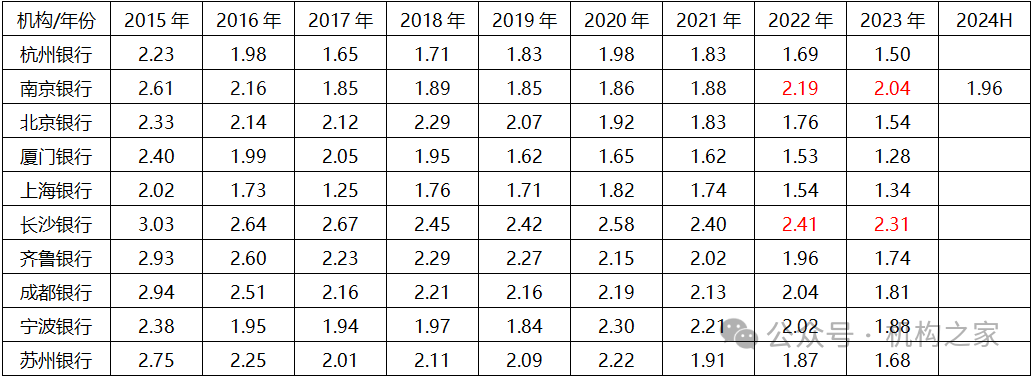

南京銀行2024年半年報公布的凈息差為1.96%,相比于2023年度的2.04%僅下降0.08個百分點。事實上,南京銀行近年來的凈息差始終維持在較高的水平,以2022年和2023年的數(shù)據(jù)來看,在上述10家樣本行中僅次于長沙銀行,處于同業(yè)先進地位。

2015年至今部分城商行凈息差情況一覽

單位:%;基礎(chǔ)數(shù)據(jù)來源:iFind

同時,南京銀行在上半年度也積極地擴大了存貸款比例,短短半年之內(nèi),就由2023年末的80.30%提升至85.09%;做為對比,2021年至2022年該指標僅由73.77%提升至76.44%,2022年至2023年也僅由76.44%提升至80.30%,半年的幅度已明顯超過以往全年。

但在凈息差微降、存貸款比例明顯擴大的情況下,南京銀行的利息凈收入?yún)s不增反降、為128.11億元,同比2023年上半年末的136.24億元減少了8.13億元。

其次,南京銀行的投資收益同比也出現(xiàn)了大幅下滑。

從“投資收益”科目來看,南京銀行當期收益為65.71億元,同比去年的80.57億元、下降了14.86億元。機構(gòu)之家通過天眼查發(fā)現(xiàn),南京銀行目前共計對外投資南銀理財、鑫元基金、江蘇金融租賃等13家機構(gòu),其中上述三家認繳出資額最多,分別為20.00億元、13.60億元和8.82億元,做為對比、其投資規(guī)模遠遠高于兄弟省份的杭州銀行。

同時,當前利息的下滑,也使得該行的債券投資利息收入等有所下滑,當期為78.96億元、同比去年上半年的69.89億元下降了9.07億元。

宏觀利率水平的下降使得債券等投資利息收入降低;再是其實體投資的大多也為金融機構(gòu),在當前金融行業(yè)的歷史性調(diào)整期,其投資收益出現(xiàn)下滑,倒也在意料之中。

南京銀行營業(yè)收入情況一覽

單位:萬元;圖表來源:iFind

第三,南京銀行的當期營業(yè)收入增長主要來自于債券等的公允價值變動收益。

南京銀行之所以能被認定為國內(nèi)系統(tǒng)重要性銀行,固然有自身達到一定規(guī)模的因素,但也與其業(yè)務(wù)“特長”不無關(guān)系。由于活躍于銀行間債券市場、而在業(yè)界有“債券之王”的美譽。

利率走低也是一面雙刃劍,今年以來,由此引發(fā)的各類債券價格普漲較為明顯;諸如超長期國債等品種更是一飛沖天、個別甚至在上市當日的盤中大漲25%。這種市場環(huán)境就利好了南京銀行的債券業(yè)務(wù),當期“公允價值變動收益”高達43.00億元,同比去年上半年的7.44億元、增長了35.56億元。

在前述的“利息凈收入”同比下降8.13億元、“投資收益”同比下降14.86億元的情況下,南京銀行仍然實現(xiàn)了“營業(yè)收入”科目同比19.12億元的增長,最主要的“貢獻”就是債券行情下的標的價值變動收益。

但這種收益并非是南京銀行“主觀能動”的努力成果,而是在特殊宏觀環(huán)境下的偶然所致。目前輿論報道來看,美聯(lián)儲可能會在通貨膨脹率未降至原定目標2%的情況下,提前在今年9月開始降息,相關(guān)要素可能會有所變化。南京銀行的這種債券業(yè)務(wù)“紅利”還能維持多久、維持多大空間,是存在較大不確定性的。

第四,南京銀行的匯兌收益情況也有待明確。

銀行的匯兌收益,通俗來說就是銀行持有的外匯等外幣資產(chǎn),在記賬時折算成本幣,因匯率波動而造成的賬面價值波動。

對于該“匯兌收益”科目,南京銀行去年同期賬面虧損為9.87億元,今年上半年為4.21億元。該項賬面虧損的減少,又為營業(yè)收入的增長“貢獻”了5.66億元。

但這種賬面虧損減少所引起的營業(yè)收入“增加”是不可持續(xù)、也不確定的。同時,究其原因南京銀行在半年報中僅備注主要原因為“外匯衍生工具所產(chǎn)生的變動”。但兩期數(shù)據(jù)的變化,或許也意味著南京銀行在該項業(yè)務(wù)上的“操作水準”或許存疑。

畢竟,由于美聯(lián)儲的持續(xù)加息,使得去年至今的匯率波動方向大體是明確的,人民幣大體呈貶值走勢。同時除日元外,去年歐元、英鎊等相對人民幣也有明顯幅度的升值。這種情況下,原則上匯兌收益應(yīng)該是正收益。以外匯業(yè)務(wù)大行中國銀行為例,該行去年該行收益為99.34億元,今年一季度也實現(xiàn)了10.99億元的正收益。

第五,南京銀行上半年的風險支出增長明顯。

今年上半年,該行營業(yè)支出為120.93億元,同比去年上半年的114.15增加了6.78億元。這一增長主要是“信用減值損失”科目增加所致,當期為49.26億元,相比去年同期的43.43億元增加了5.83億元。

盡管不良貸款率由去年末的0.90%降至0.83%,但結(jié)合撥備減值的增加來看,這種下降可能也有增加貸存比做大“分母”和呆賬核銷的“貢獻”。再從另兩項風險指標來看,該行當期的撥備覆蓋率為345.02%,相比2023年末的360.58%下降了15.56個百分點、有一定幅度;同時資本充足率也從2023年末的13.53%下降到了上半年末的12.83%。

可見,做為首家公布的上市銀行,南京銀行的半年報盡管業(yè)績增長較為“亮眼”,但經(jīng)細分析后可以發(fā)現(xiàn)其在實際經(jīng)營中仍然有不少問題,“增長”背后的持續(xù)性和穩(wěn)定性存疑。后續(xù),南京銀行能否在新任董事長謝寧的領(lǐng)導(dǎo)下,查漏補缺、積極優(yōu)化轉(zhuǎn)型,可能也還任重道遠。

(來源: 機構(gòu)之家)

掃一掃分享本頁

掃一掃分享本頁