古語云“窮則變,變則通,通則久”,今年以來華夏銀行高管隊伍的調整,也有加強高層治理、改善自身經營水平的意味。

繼原行長關文杰在2023年4月上任僅僅9個月,就因轉任北京農商銀行黨委書記、董事長而在2024年1月離職后,行長一職由董事長李民吉暫代數月,最終由瞿綱在3月底接任(但尚未獲批)。

與此同時,華夏銀行新聘任的兩名副行長韓建紅和唐一鳴,卻先行一步、近日已由國家金融監督管理總局核準任職資格,正式走馬上任。至此,華夏銀行的高層管理隊伍得到了增補、加強,形成了行長層面“一正五副”的格局。

華夏銀行關于兩副行長任職批復公告

圖表來源:上海證券交易所

那么,當前華夏銀行的業務經營情況如何?高層治理更新后,能否使原有局面有所改善優化?

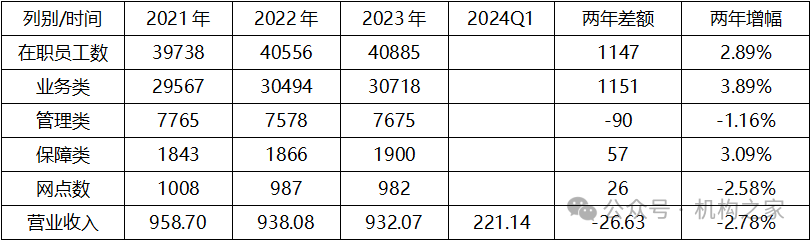

兩年擴員1147人、營收卻下降26.63億元

無論古今中外,成功的治理雖然各有特色,但失敗的治理、卻經常有共通的一面,那就是未能提升效能。事在人為,“事”的成功,背后往往都是“人”的因素。

經查閱相關資料,盡管當前關于銀行業降薪裁員的消息沸沸揚揚、時有所聞;但實際上,近兩年來多數上市銀行的員工隊伍規模、仍在增長;這一點,是當前輿論尚未普遍意識到的。

很多銀行的在職員工數適度擴張,并與營業收入等業務規模的增長相稱;但遺憾的是,華夏銀行卻并非如此。據查閱該行近三年的年報,2021年末該行在職員工數為39738人,2022年末時增長到40556人,至2023年末則進一步增至40885人;短短兩年時間,員工總數就擴員1147人,增幅達到2.89%,這一增幅在同業內也較為迅猛。

那么,華夏銀行的擴員,具體導向和目的是什么?是強化內部管理、提高風控水平?還是提升業務拓展能力?

2021年至今華夏銀行員工、網點數及營業收入情況一覽

單位:人,個、億元;基礎數據來源:該行年報

為此,對該行歷年的員工人數變化,按類別進行了梳理。結果發現近兩年該行業務類人員增加了1151人、增幅高達3.89%,管理類下降了90人、降幅1.16%,而保障類則增加了57人、增幅也有3.09%。也就是說,華夏銀行這兩年的員額增加,基本都是業務類人員,看來擴員背后的意圖主要是在于促進業務的增長。

可惜的是,華夏銀行似乎事與愿違,在業務人員兩連增、顯著增加1151人的情況下;營業收入卻出現了兩連降。從2021年末的958.70億元,降至2022年末的938.08億元、同比下降20.62億元,2023年末又進一步降至932.07億元、同比繼續下降6.01億元。

這一戲劇性的一幕,實在值得華夏銀行在后續的經營中加以優化提升。畢竟,在當前較為嚴峻的形勢下,如何通過“精細化管理”水平的提升而改善效能是行業性的共識。

華夏銀行也是如此,近三年來,在員工擴員的同時、網點數量卻進行了一定幅度的裁撤。由2021年末的1008個、降至2022年末的987個,又在2023年末降至982個,兩年減少了26個、降幅2.58%。華夏銀行沒有透露裁撤這26個網點每年能節約的費用;但按照該行2023年度39.56萬元的人均薪酬,這擴員的1147人年度薪酬支出就達到了4.54億元。

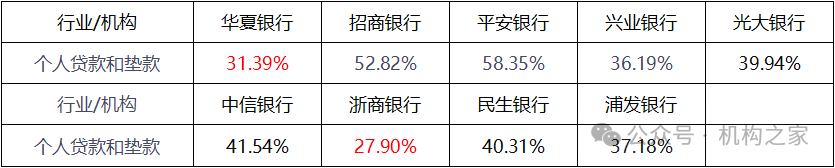

零售占比低、凈息差小,風險管控也有待提升

除了“擴員降收”的一幕,華夏銀行當前的問題還體現在零售業務占比相對偏低、貸款凈息差小,同時風險管控水平也大有潛力可挖。

首先,零售業務占比相對較低。

信貸業務零售化,是當前形勢下各大上市銀行為對沖行業面臨的系統性挑戰,而重視的主要舉措之一。

對此,平安銀行、招商銀行等零售業務較為領先的股份制行已經“搶得頭籌”。但對于華夏銀行而言,與同業相比在該領域是落后的,個人貸款業務占比僅為31.39%,不但遠遠低于平安銀行的58.35%和招商銀行的52.82%,而且在一眾上市股份制行中僅好于浙商銀行的27.90%,與其余股份制行距離較為明顯。

同時,華夏銀行想要“彎道超車”、改善當前的業務結構,往往也需要有利的外部環境契機;但在當前的經濟結構轉型期,華夏銀行只怕契機難覓。更何況,做為該行業務重點地域的京津冀地區(根據2023年年報,營業收入全域占比高達39.46%),民營經濟、個人金融的發達程度也有待提升。

2023年末各A股上市股份制銀行個人貸款占比情況比較

單位:%;基礎數據來源:iFind

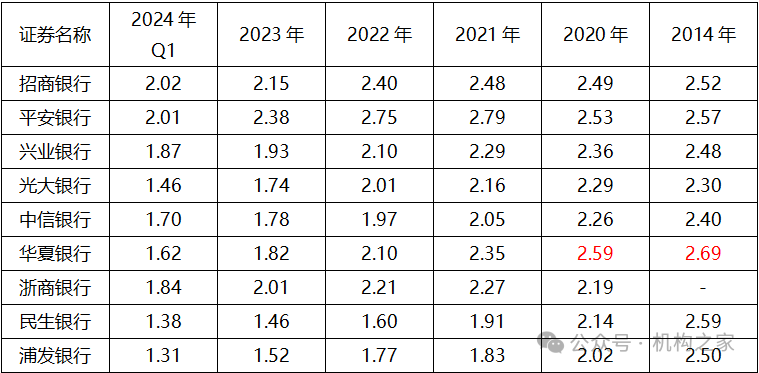

其次,貸款凈息差水平下降明顯。

據分析,由于受到中長期貸款、企業貸款類別的利率下降的顯著拖累(兩者相比2020年分別下降了93個基點和85個基點),華夏銀行當前的凈息差水平下降較為明顯;同時,前述的貸款利率水平更高的零售個人貸款(2023年度平均利率達5.98%)權重較低,在全部貸款中僅為31.39%,也影響了凈息差水平的維持改善。

其實,歷史上華夏銀行的凈息差水平其實是相對較高的,2014年曾以2.69%的水平、在9家A股上市的股份制銀行中排名第一,后續即使到2020年也仍然以2.59%的水平排名居首。雖然近年來凈息差收窄是銀行業的系統性問題,但華夏銀行的滑坡更為明顯,2021年降為2.35%、2022年為2.10%、2023年末為1.82%,直至今年1季度又降到了1.62%、已排名第六。

歷年各A股上市股份制銀行凈息差情況比較

單位:%;基礎數據來源:iFind

第三,風控水平有待提升。

華夏銀行的不利局面,還體現在較高的不良貸款率。同時,經過對貸款分行業門類的分析后發現,該行較高的不良貸款率,還可能并非“踩雷”某一行業,而是整體的風險管控問題。

如零售個人貸款,華夏銀行不良貸款率高達1.69%,在A股上市的股份制行中僅次于浙商銀行的1.91%;對公貸款門類中,與房地產問題息息相關的“建筑業”不良貸款率為2.56%,僅次于中信銀行的2.86%;而“采礦業”,不良貸款率也高達5.50%,遠高于后兩位的民生銀行2.46%和招商銀行1.20%,在一眾股份制行中高居榜首。

諸多行業的不良貸款率普遍較高,充足暴露了華夏銀行的風控水平。2024年1季度末,該行的總體不良貸款率為1.66%,在所有A股上市股份制銀行中倒數第一。故而風控水平的提升,也應是華夏銀行的后續管理重點之一。

新獲批的兩位副行長能否助力改善局面?

可以說,華夏銀行最終確定行長人選、并新獲批兩位副行長,可謂正當其時。那么,韓建紅和唐一鳴兩位副行長的正式走馬上任,能否助力華夏銀行改善當面的局面?或許,我們可以從前述華夏銀行的管理訴求,與兩人履歷情況的對比中找到各自心中的答案。

公開資料顯示,新任副行長韓建紅出生于1969年9月,與諸多金融界高管類似,也畢業于著名的浙江銀行學校(現浙江金融職業學院)。盡管并非全國知名大學,但做為曾經的人民銀行直屬“黃埔軍校”,歷史上曾為我國的金融系統培養了大批人才。據統計,上到國有行總行行長、下到基層的支行行長,學校已累計培養了行長超過5000人,特別是早期的杰出校友遍布全國各大金融系統及監管部門高層。

韓建紅在華夏銀行期間,曾先后擔任該行杭州分行黨委委員、湖州分行行長,溫州分行黨委書記、行長,南京分行黨委書記、行長。

據相關報道,韓建紅在多年的工作中,能秉持務實、擔當、創新精神,積極拓展業務、勇于面對挑戰,充分展現了自身的業務能力、管理水平和領導格局。最主要的是意識導向,以客戶乃至區域的金融需求為導向,以解決實際問題為指引,敢于通過嘗試新業務、新模式而爭做業務標桿。

目前,華夏銀行還未公布韓建紅的具體分管領域,但他的業務管理出身、這種領導風格,對于華夏銀行當前兩年擴員1147人、營業收入卻下降26.63億元的不利局面,是較為契合的。1969年出生的韓建紅已55歲,如能在副行長崗位上發揮若干年作用,相信對于華夏銀行的業務開拓及管理思路的轉變會有所助益。

相比于業務條線出身的韓建紅,本次任命的另一位副行長唐一鳴年輕得多,1979年12月出生,碩士學位。

公開資料顯示,唐一鳴曾任北京銀行研究發展部(創新辦公室)總經理、通州管理部黨總支書記、總經理,京南管理部黨總支書記、常務副總經理;后執掌一方,先后擔任南昌分行黨委書記、行長,北京銀行北京分行黨委書記、行長。本次擔任華夏銀行副行長,可謂是百尺竿頭更進一步。

值得注意的是,1979年出生的唐一鳴,在目前華夏銀行的董、監、高隊伍中是最年輕的,在一眾國有大行和股份制行的高管中也算是“年輕有為”。考慮到其年齡,后續大概率還會“更上一層樓”;就事論事、客觀而言,從職場經驗來說,一般這種情況下的管理風格可能會略偏“保守”、以求履歷的“完美”。

同時從其職業經歷來看,屬于“由上而下”、從管理再轉業務,可能并未在基層一線有較多的歷練。故而,其作用的發揮可能會更偏內部管理或政策規劃之類。

兩年擴員1147人、營業收入卻下降了26.63億元;在這一戲劇性局面的同時,零售業務占比相對較低、貸款凈息差水平下降明顯、風控水平有待提升也直接影響到了華夏銀行的經營效能。此外,內部合規事件也時有發生,近日武漢分行、南通分行因系列違法違規問題而被罰款340萬元。在最終確定瞿綱為行長人選、并新獲批韓建紅、唐一鳴兩位副行長后,華夏銀行能否扭轉當前的經營局面,我們拭目以待!

(來源: 機構之家)

掃一掃分享本頁

掃一掃分享本頁