中銀消費金融又要發(fā)債了。

8月7日,中國債券信息網(wǎng)發(fā)布中銀消費金融有限公司2024年金融債券(第四期) 申購區(qū)間與申購提示性說明,中銀消金擬發(fā)行20億元金融債券。此前,中銀消金已成功發(fā)行3期共計45億元金融債。

中銀消費金融是首批開業(yè)的四家消費金融公司之一。據(jù)梳理,近三年來中銀消金總資產(chǎn)持續(xù)擴張,營收平穩(wěn)增長,但盈利水平在逐年下滑,2021年至2022年公司凈利潤分別為8.44億元、6.56億元、5.37億元。

這或與其資產(chǎn)質(zhì)量惡化有關。截至2023年末,中銀消金不良貸款較上年增長44.36%至24.95億元,不良貸款率從2022年末的2.8%上升至3.47%,增加了0.67個百分點。關注到中銀消金近年來訴訟清收力度較大。天眼查顯示,2024年,中銀消金作為原告的案件已達到11809件,主要為金融借款合同糾紛。

凈利潤連續(xù)兩年下滑

中銀消費金融是國有大行旗下的持牌消費金融公司。資料顯示:中銀消金成立于2010年6月,初始注冊資本為5億元,后分別于2015年8月、2019年底進行增資,截至2023年末,公司注冊資本達15.14億元,股東數(shù)共六家,分別為中國銀行股份有限公司(持股42.80%)、百聯(lián)集團有限公司(持股22.08%)、上海陸家嘴金融發(fā)展有限公司(持股13.44%)、中銀信用卡(國際)有限公司(持股13.23%)、深圳市博德創(chuàng)新投資有限公司(持股5.81%)、北京紅杉盛遠管理咨詢有限公司(持股2.64%)。

圖源:中銀消費金融有限公司2024年金融債券(第四期)發(fā)行公告

從近幾年的經(jīng)營數(shù)據(jù)看,增資后中銀消金發(fā)展速度加快,2021至2023年末,公司的資產(chǎn)規(guī)模分別為544.71億元、644.03億元和748.16億元,其中發(fā)放貸款及墊款規(guī)模分別為482.28億元、578.00億元和670.75億元。

數(shù)據(jù)顯示,2021年至2023年中銀消金發(fā)放貸款和墊款凈增加額分別為211.15億元、142.69億元、160.08億元。對于期間放貸金額的較快增長,中銀消金表示,主要原因為公司自2021年以來大力開拓線上業(yè)務,帶動發(fā)放貸款和墊款余額增加較多。

隨著公司與頭部機構(gòu)合作的項目陸續(xù)落地,線上業(yè)務快速增長,2023年全年中銀消金線上投放占比達88.94%,年末規(guī)模占比62.49%。

經(jīng)營業(yè)績方面,2021年至2023年,中銀消金的營業(yè)收入分別為53.45億元、67.58 億元和78.56億元,凈利潤分別為 8.53億元、6.32億元和5.37億元,出現(xiàn)了增收不增利的情況。

圖源:中銀消費金融有限公司2024年金融債券(第四期)發(fā)行公告

對此,中銀消金解釋稱,公司隨著資產(chǎn)規(guī)模整體提升而相應計提足額的撥備,以確保風險抵補能力充足,因此報告期內(nèi)公司利潤水平出現(xiàn)一定的下降。

據(jù)披露,2021年起中銀消金執(zhí)行新金融工具準則,將壞賬損失確認為信用減值損失。2021年至2023年,中銀消金的信用減值損失分別為31.92億元、48.76億元和59.29億元,期間公司信用減值損失占營業(yè)支出的比例均達到70%以上。

風險指標方面,截至2021年至2023年末,中銀消金資本充足率分別為15.34%、13.68%及12.24%,不斷下降。

近期中銀消金融資“補血”動作不斷。2023年12月,中國債券信息網(wǎng)公告顯示,中銀消金成功發(fā)行“中贏2023年第一期個人消費貸款資產(chǎn)支持證券”,發(fā)行規(guī)模為15.18億元。這是中銀消金2017年之后再次重啟ABS發(fā)行。2023年8月,中銀消金披露稱,將在未來兩年發(fā)行總規(guī)模80億元“中贏”系列個人消費貸款ABS。

近日,中國債券信息網(wǎng)披露了中銀消費金融有限公司2024年金融債券(第四期)發(fā)行文件,本期中銀消金的擬發(fā)行規(guī)模為20億元,期限為3年。今年以來,中銀消金已成功發(fā)行3期共計45億元金融債。

聯(lián)合資信在評級報告中指出,中銀消金業(yè)務規(guī)模呈增長趨勢,業(yè)務發(fā)展對資本的消耗較為明顯,而公司資本補充較為依賴股東增資,需關注未來可能面臨的資本補充壓力。

不良貸款量率雙升,年內(nèi)借款糾紛案過萬件

上述評級報告還關注到了外部環(huán)境變化對中銀消金業(yè)務發(fā)展及資產(chǎn)質(zhì)量帶來的影響。報告指出,消費金融公司目標客戶主要為長尾客戶,面臨的信用風險水平相對較高。隨著外部環(huán)境的變化,中銀消金整體信用風險和資產(chǎn)質(zhì)量管控仍面臨壓力。

在開業(yè)初期,中銀消金曾有一段業(yè)績高光時期,2017年曾以13.75億元的凈利潤在當年持牌消金凈利潤排行榜中排第一。不過,次年該公司的凈利潤同比大幅下降59.35%至5.59億元。

據(jù)悉,中銀消金2018年凈利潤突然“腰斬”,主要是其2018年下半年主動壓縮信貸業(yè)務規(guī)模,營業(yè)收入增速隨之放緩。同時信貸業(yè)務規(guī)模的壓縮使其不良貸款率和逾期貸款占比上升,較大的核銷規(guī)模也使其撥備計提力度加大,進而導致凈利潤和盈利指標均明顯下滑。

近幾年,中銀消金逐步由傳統(tǒng)線下模式為主轉(zhuǎn)變?yōu)榫€上線下相融合、并以線上業(yè)務為主的發(fā)展模式,信貸業(yè)務規(guī)模持續(xù)增長。數(shù)據(jù)顯示,2021年至2023年末中銀消金貸款余額分別為524.35 億元、618.03億元和719.48億元。其中,2023年末的線上業(yè)務余額為449.59億元,較上年末增長39.24%。

據(jù)悉,產(chǎn)品層面,目前中銀消金的主要產(chǎn)品包括以抵押為基礎的“抵押消費貸款”、以信用為依托的“信用消費貸款”、商戶聯(lián)合形式的“交易分期消費貸款”。線上業(yè)務與互聯(lián)網(wǎng)平臺合作較多,以信用貸款為主,主要為“中銀消費錢包”業(yè)務以及“好客貸”業(yè)務。其中,“中銀消費錢包”主要是對接互聯(lián)網(wǎng)合作方,通常為用戶提供5萬以內(nèi)的純線上信用貸款。

在此背景下,中銀消金近年來的不良指標仍出現(xiàn)了惡化的苗頭。數(shù)據(jù)顯示,2021至2023年末,中銀消金的不良貸款規(guī)模分別為15.42元、17.28元和24.95元,不良貸款率為2.94%、2.80%和3.47%,逾期率分別為3.16%、3.08%、3.95%,兩項指標報告期內(nèi)均波動上升。期間中銀消金的撥備覆蓋率分別為321.27%、280.16%和231.00%,呈逐年下滑趨勢。

圖源:中銀消費金融有限公司2024年金融債券(第四期)發(fā)行公告

評級報告指出,中銀消金2021年以來貸款業(yè)務持續(xù)發(fā)展,信貸業(yè)務結(jié)構(gòu)有所調(diào)整同時開展了一定規(guī)模的抵押貸款業(yè)務,緩釋了部分信用風險。但在宏觀經(jīng)濟增速放緩、行業(yè)競爭加劇的背景下,消費金融行業(yè)風險整體有所上升。另外,經(jīng)濟增速放緩背景下個人貸款客戶收入不確定性增加,還款能力弱化,加之公司開展了一定規(guī)模的抵押類貸款業(yè)務,該部分貸款形成不良后進行訴訟、清收的周期相對較長,致使公司不良貸款及關注類貸款規(guī)模均呈現(xiàn)增長態(tài)勢,資產(chǎn)質(zhì)量面臨下行壓力。

貸后管理方面,中銀消金主要通過短信催收、AI催收、集中電催、委外催收以及法訴催收對逾期客戶進行貸后催收管理。根據(jù)不同逾期期限,客戶逾期5天內(nèi)采用催收機器人自動提醒,之后將通過委外催收機構(gòu)進行催收,逾期超過90天,將根據(jù)貸款金額、風險特征等因素啟動后續(xù)訴訟工作。

圖源:天眼查

天眼查數(shù)據(jù)顯示,近年來,中銀消費金融涉案信息明顯增多。2021年、2022年、2023年中銀消金為原告的訴訟案件分別為18823件、15949件、18240件。即中銀消金過去三年發(fā)起的法律訴訟量均在1.5萬件以上。其中大多數(shù)案由為“金融借款合同糾紛”。2024年至今,中銀消金為原告的涉案數(shù)量為11809件。

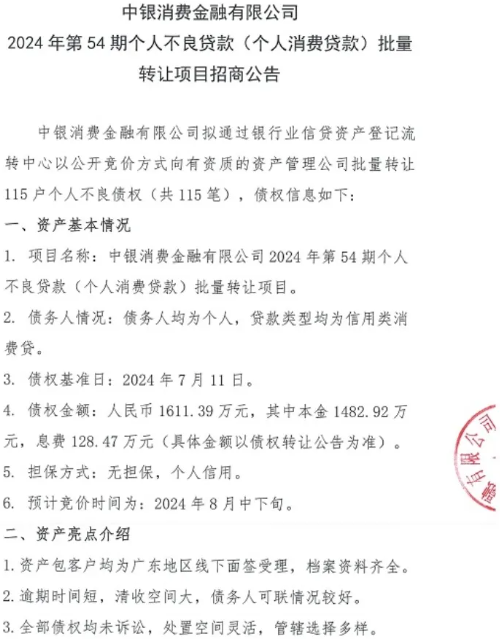

除加大訴訟清收力度外,中銀消金還通過不良貸款轉(zhuǎn)讓業(yè)務拓寬不良資產(chǎn)處置渠道。銀登網(wǎng)信息顯示,今年以來中銀消金已發(fā)布54期個人不良貸款(個人消費貸款)轉(zhuǎn)讓項目不良貸款轉(zhuǎn)讓公告。

以8月1日中銀消金一連發(fā)布的9期個人不良貸款批量轉(zhuǎn)讓項目招商公告為例,這些資產(chǎn)包共涉及債權(quán)金額(未償還本息總額)1.8億元,資產(chǎn)筆數(shù)約1711筆。公告介紹稱,資產(chǎn)包客戶為川渝、浙江、江蘇等地區(qū)線下面簽受理。逾期時間短,清收空間大,債務人可聯(lián)情況較好。且全部債權(quán)均未訴訟,處置空間靈活,管轄選擇多樣。

圖源:銀登網(wǎng)

據(jù)悉,2023年,中銀消金核銷不良貸款58.62億元。2021—2023年,中銀消費金融保持較大不良貸款核銷力度,不良貸款核銷規(guī)模呈現(xiàn)上升趨勢。從資產(chǎn)端來看,中銀消金資產(chǎn)質(zhì)量面臨一定下行壓力。其未來信貸資產(chǎn)質(zhì)量的變化情況,我們將繼續(xù)關注。

(來源: 消費日報網(wǎng))

掃一掃分享本頁

掃一掃分享本頁