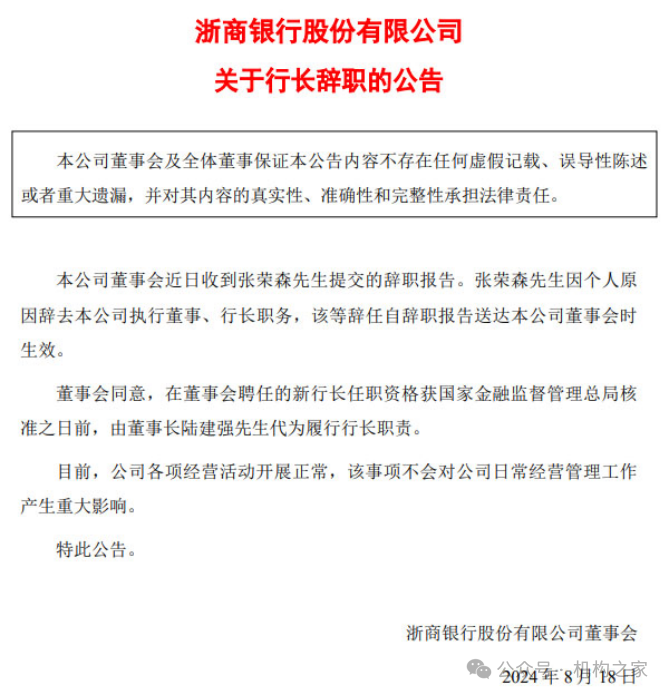

8月18日下午,又一則重磅消息打破了周末的寧靜、在金融圈迅速傳開。浙商銀行在上海證券交易所發布公告,表示該行現任行長張榮森因個人原因,辭去執行董事和行長職務;其行長職務暫時由董事長陸建強代理。

張榮森蹊蹺的突然辭職

陸建強履職前、張榮森曾代理董事長一職、現在其行長一職則由董事長代理。周末張榮森的突然辭職顯得頗為蹊蹺,值得注意的是:

首先,就在8月10日浙商銀行的第七屆董事會公告中,張榮森還以全票通過的方式被續聘為行長,并認為“具備法律法規規定的高級管理人員任職資格及工作經驗,不存在《公司法》《公司章程》規定不得擔任浙商銀行高級管理人員的情形,也不存在被中國證監會確定為市場禁入者且尚未解禁的情形”;

其次,本次突然離職后,浙商銀行也未在公告中對張榮森多年來的履職情況表示感謝,這種罕見的情況在傳言四起的當下意味著什么,往往是不言自明的。

浙商銀行關于張榮森離職公告

圖表來源:上交所網站

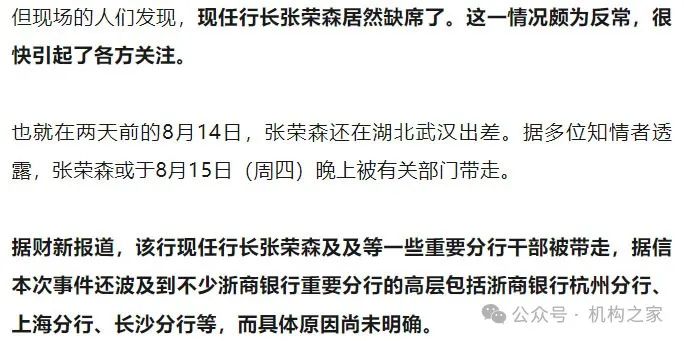

可能也正是如此,在浙商銀行公告后,關于其可能在8月15日晚上被帶走、缺席8月16日的浙商銀行20周年慶大會,并有一些重要分行的干部被帶走等傳言也開始出現在網上。

注:網絡相關報道截圖。

盡管最終的答案還有待浙商銀行或相關部門公布,我們不做主觀判斷,但這些反常的情況確實引人聯想。

為此,機構之家及時聯系了包括浙商銀行總行員工在內的浙江金融界多位人士,普遍認為浙商銀行近年來已有此類情況出現,“后續可能還有一些”,內部員工表示“之前(原董事長)沈仁康也是突然被帶走”。

提到的原董事長沈仁康,在2014年8月至2022年1月任職該行董事長超過7年,2022年末的除夕過后,因涉及嚴重違紀、與其妻子被一并帶走調查至今。而張榮森就是在沈仁康離職后,曾從2022年1月至2023年4月暫代董事長一職,直至現任董事長陸建強走馬上任。

除了原董事長沈仁康之外,年初被調查的農業銀行原副行長樓文龍一案可能與浙商銀行也有所涉及。其子樓捷先是于2015年入職浙商銀行;后于2021年轉至浙商銀行旗下的浙江浙銀金融租賃股份有限公司,并擔任董事會秘書;今年5月與其父樓文龍被一并帶走調查。

公開資料顯示,張榮森1968年10月生出生于河北省滄州市,北滄州、南溫州,在古代曾是流放之地,故而民風較為強悍,習武盛行、是全國有名的武術之鄉。張榮森畢業于中國人民大學經濟史專業,在職研究生學歷、博士學位,高級經濟師職稱。

在短短的20年中,浙商銀行已經迎來送往了4任行長,包括龔方樂、劉曉春、徐仁艷和張榮森,其中既有銀行系統出身的,也有人民銀行等監管部門領導轉任的。而張榮森就是銀行業務出身,先是在廣發銀行任職,曾先后任該行北京分行航天橋支行行長,北京分行黨委委員、行長助理;之后跳槽至江蘇銀行,擔任北京分行籌建負責人、黨委書記、行長,并最終升至江蘇銀行黨委委員、副行長、執行董事;最后來到浙商銀行,多年發展后最終于2021年8月底,升至浙商銀行黨委副書記、行長、執行董事。

被輿論誤讀的營業收入高增長

張榮森曾是浙商銀行行長,事實上,在提及本人時、繞不開的是浙商銀行近年來的經營業績。畢竟行長是主管日常經營的,其管理水平的高低將直接影響到銀行業績的優劣。

在近日諸多的輿論報道中,所津津樂道的是浙商銀行“喜人”的營業收入增長,甚至認為“值得一提的是,在銀行同業營收普遍降速甚至負增長情況下,過去三年浙商銀行的經營質效穩步提升,累計實現營業收入1886億,營收增速預計連續12個季度居股份制銀行首位。”

但浙商銀行的經營狀況真的如此“喜人”嗎?實際上,這種看法是有失偏頗的。

就如不能僅以體重來片面衡量一個人的強壯,既可能是擼鐵的彪形大漢、也可能是胖萌的宅男;營業收入的“暴漲”是需要配合其它指標綜合來看的。若干年來,浙商銀行在一眾A股上市的股份制行中營業收入的增速是“No1”,但增收不增利、歸母凈利潤的增長堪憂,同時不良貸款率、撥備覆蓋率、資本充足率等相關指標也下滑較為明顯。

為了客觀起見,機構之家繼續取包括浙商銀行在內的9家A股上市的股份制行及總部同在浙江杭州的杭州銀行,以之為樣本一起進行對比。那么關于浙商銀行經營情況的答案,就在后續的分析之中。

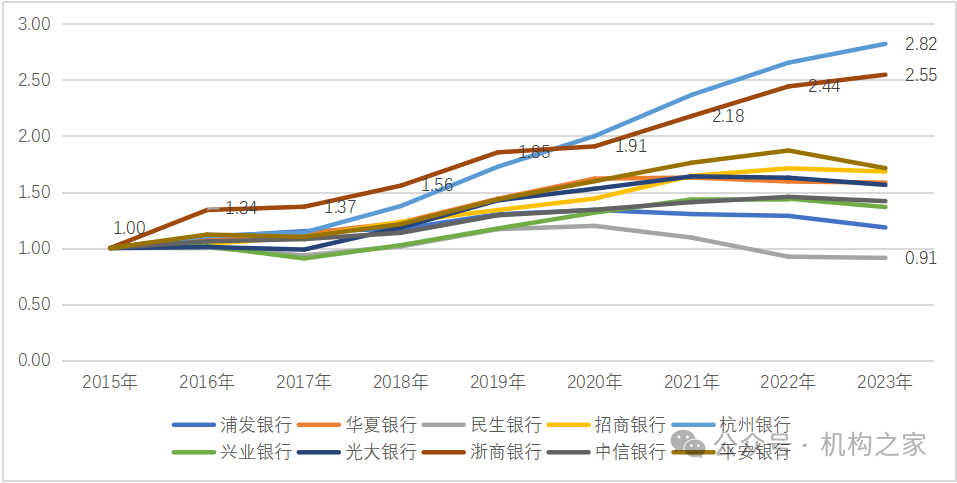

光就營業收入而言,浙商銀行確實增長較為良好,但更大的可能是地域因素使然。我們取2015年至2023年的這10家行營業收入數據,以2015年的指標為基數“1”,那么歷年的各行情況就一目了然了。

2015年至2023年各行營業收入增勢一覽

基礎數據來源:iFind

總體來看,浙商銀行的營業收入,其增長勢頭確實遠遠好于其余8家股份制銀行;同時,2023年末該行營業收入總額為637.04億元,盡管規模較小、在一眾A股上市的股份制行中處于“墊底”地位,但同比增長4.29%、明顯好于其它均為負增長的同類行。可能這也就是諸多媒體誤讀的原因。

但與此同時,我們不可忽視如下兩方面因素:

首先,同地域的杭州銀行營業收入也增長極為迅猛,甚至力壓浙商銀行一籌。截至2023年末,浙商銀行從2015年的基數“1”增至2.55;而杭州銀行則已增至2.82。看來浙商銀行的營收增速領先于其余8家股份制行,更大的可能是地域因素使然。

其次,浙商銀行的增長中途有明顯的“停頓”,被杭州銀行趕超后也再未追上。早期浙商銀行的營業收入增長更為迅猛,不但高于其余8家股份制行,也高于杭州銀行;但在2019年至2020年出現了明顯的停頓期,此后盡管又繼續增長、但始終落后杭州銀行一拍。同一地域、規模接近就更具可比性,張榮森治下的浙商銀行,即使營業收入的增速也遜色于杭州銀行。

近年來各行營業收入數據一覽

單位:億元,%;基礎數據來源:iFind

管理無方:利潤堪憂、效能下降明顯

有了杭州銀行的對比,我們就可知道浙商銀行的營業收入在2019年至2020年的停頓,并非外部因素所致、更多是自身經營問題。期間的行長是張森榮的前任徐仁艷,監管部門出身,2004年5月由人民銀行杭州中心支行黨委委員、副行長任上轉至浙商銀行。

其實,浙商銀行歷年來在高管層的一大問題,就是董事長和行長這兩大最重要職位的人選專業性不強。

張達洋、沈仁康、陸建強三位董事長不但不是銀行系統業務出身,甚至也沒有人民銀行、銀保監局等監管部門工作經驗;這種情況下,除了極個別英才,否則“隔行如隔山”、跨行業任命之下,即使再兢兢業業、短短幾年內恐怕也很難提出契合實際的高瞻遠矚之策。

而做為實際經營最高管理者的行長一職,歷任的龔方樂、劉曉春、徐仁艷和張榮森4人中,龔方樂也是監管出身,僅有劉曉春和張榮森是銀行經營出身。事實上,浙商銀行營業收入與凈利潤增長最好的時期,也是專業人士劉曉春擔任行長的時期,增速均遙遙領先。

劉曉春完整任職的2015年至2017年,營業收入分別為250.05億元、335.02億元和342.22億元,三年增長36.86%;而歸母凈利潤分別為70.51億元、101.53億元和109.50億元,三年增長55.30%;不但均高速增長,而且利潤增速明顯高于營業收入增速,內在質效提升也極為明顯。

而同為銀行經營出身,形成鮮明對比的是張榮森擔任行長的三年,管理無方、業績“虛胖”,又諸項風險指標有所弱化。

從其完整履職的2022年和2023年來看,營業收入從2021年末的544.71億元增至2023年末的637.04億元,兩年增幅16.95%;這一增幅在9家A股上市股份制行中名列第一,樣本中僅次于杭州銀行。而歸母凈利潤則從126.48億元增至150.48億元,兩年增幅18.98%;看似增長不錯、實則在9家A股上市股份制行中落后于平安銀行的27.85%、招商銀行的22.25%和中信銀行的20.44%,更是落后于杭州銀行的55.31%。

浙商銀行的營業收入增速是遠高于平安銀行、招商銀行和中信銀行的,上述三家都幾乎無增長,而該行的凈利潤增速卻反而落后。這一點如果我們對比營業收入與歸母凈利潤的增速差額,情況就更為明顯。

浙商銀行的利潤增速僅高于營收增速2.03個百分點,而上述三家分別高出30.61%、19.87%和19.79%,同地域的杭州銀行更是高出36.05個百分點,可見相對而言增收不增利,浙商銀行的業績“虛胖”極為明顯、經營效能反而愈發下滑。

2022年至2023年各行營收及利潤增速一覽

單位:億元,%;基礎數據來源:iFind

做為一名專業出身的行長,相信張森榮對此不會不有所察覺;但在他的治理之下、浙商銀行的經營卻愈發陷入效能下滑的趨勢之中。畢竟,大海航行靠舵手,做為一家資產超3萬億大行的行長、理應高瞻遠矚;在近年來的外部形勢下,銀行業正遇到歷史性的挑戰,如何控制風險敞口、提高經營質效已經是行業性的共識;而張榮森的“成績單”卻說明,他的治理無方、尚未跟上同業轉型的步伐。

諸項指標顯示風險水平的提升

就像“虛胖”會影響人的健康,一家金融機構也是如此。近年來浙商銀行的資產質量也有所下滑、風險抵御承受能力開始弱化。

張榮森于2021年8月就任行長以來,浙商銀行在增收不增利的同時,不良貸款率由2020年末的1.42%提升至2023年末的1.44%。盡管只是微增0.02%,但做為樣本的其余9家銀行均是下降的。

同時,撥備覆蓋率也由2020年末的191.01%降至2023年末的182.60%,下降8.41個百分點。不但是唯二下降的兩家行之一,并且降幅明顯高于光大銀行的1.44%。

資本充足率也由2020年末的12.93%降至2023年末的12.19%,降幅0.74%,這一水平在總計10家樣本行中,也中等略偏下、名列倒數第4。

張森榮上任以來各行風險指標變動對比一覽

單位:%;基礎數據來源:iFind

可見,張森榮擔任浙商銀行行長以來,管理無方。增收不增利、業績“虛胖”,同時諸項風險指標又有所弱化。盡管其突然辭職的真實情況還有待揭曉,但他的提前離職或是對于浙商銀行的經營轉型未嘗不是一次契機。

目前,其行長一職已由董事長陸建強暫代。陸建強并非銀行乃至監管部門出身,由其暫代應該也是無奈的應急之舉;我們期待在不久的將來,浙商銀行迎來一位德才兼備的新行長,能助力該行揚長補短、更上一層樓。

(來源: 機構之家)

掃一掃分享本頁

掃一掃分享本頁