根據國際期貨業協會(FIA)對全球90家交易所的數據統計,2024年上半年全球期貨與期權成交980.68億手,與2023年同期相比增長了75.8%,其中全球期貨成交143.70億手,期權成交836.98億手。截至2024年6月底,全球期貨與期權持倉總量為13.41億手,與2023年同期相比增長了12.7%。期權持倉占總持倉的75.9%。

成交繼續呈現高速增長態勢

股指期權助力全球期權總成交翻倍

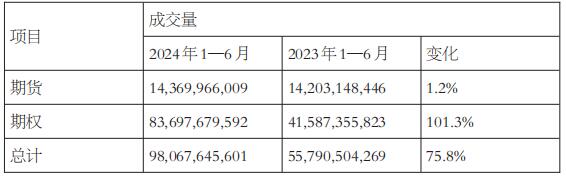

2024年上半年全球期貨與期權成交量為980.68億手,與2023年同期相比增長了75.8%。其中全球期貨成交量同比增長1.2%至143.70億手,期權成交量大增101.3%,達836.98億手。期權成交總量是期貨的近6倍,成交占比高達85.3%,較2023年同期占比提升了10.8個百分點,增量高達421.10億手,股指期權成交量翻倍增長成為全球衍生品成交增長的直接動力。

表為2024年上半年全球期貨與期權成交量統計(單位:手;單邊)

全球各地區成交呈現全面增長趨勢

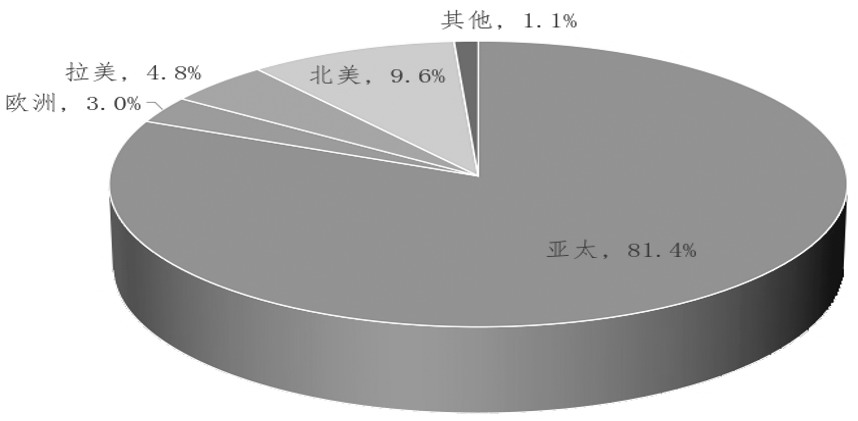

全球各地區成交呈現全面增長的勢頭,亞太地區持續高速增長,成交翻倍;歐洲地區增速高達23.0%;拉美、北美和其他地區則出現溫和增長。就成交量而言,亞太地區持續領先,2024年上半年,該地區期貨與期權成交量為798.31億手,較2023年同期增長了104.5%,成為上半年增長最快、增量最大的地區。亞太地區成交量增長的核心動力來自期權成交量124.0%的增幅,期貨成交量下降9.6%;北美地區以94.53億手的成交量位列第2,較2023年同期增長了5.6%;拉美地區期貨與期權成交較2023年同期增長9.3%,以47.35億手的成交量穩居第3;歐洲地區以29.69億手的成交量位列第4,增幅為23.0%;其他地區成交量為10.79億手,微增2.8%,期權成交量大幅下降15.0%,在一定程度上影響了該地區的整體增長力度。

表為全球期貨與期權成交量地區分布(單位:手;單邊)

注:其他地區包括希臘、以色列、南非和土耳其

圖為2024年上半年全球期貨與期權成交量地區占比

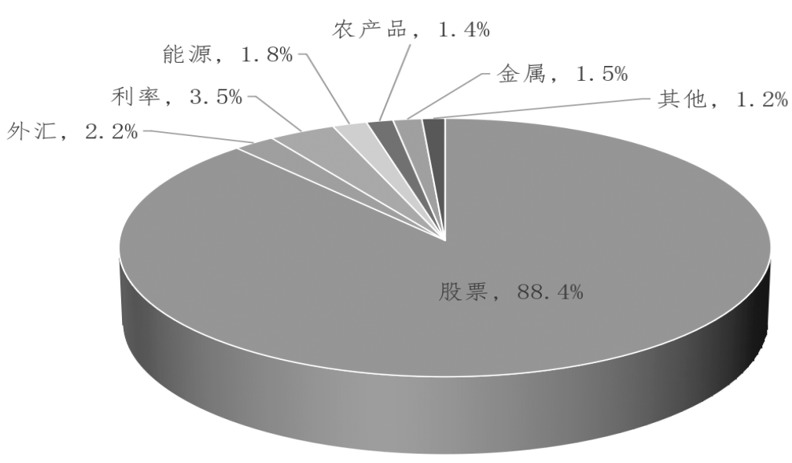

股票類產品成交占比持續大幅攀升至88.4%

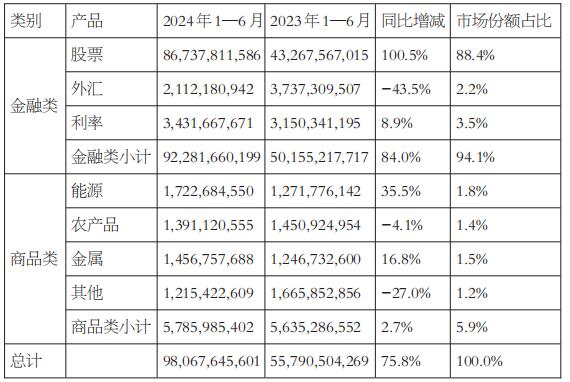

分類別看,上半年,金融期貨與期權成交增幅為84.0%,商品期貨與期權成交增幅為2.7%,金融期貨與期權的增幅是商品期貨和期權增幅的31.4倍。金融期貨與期權總成交量為922.82億手,占全球市場份額的94.1%,較2023年同期提升了4.2個百分點;商品期貨與期權總成交量為57.86億手,在全球市場份額占比為5.9%,較2023年同期下降4.2個百分點。

從資產類別的角度來看,股市對全球期貨與期權交易活動激增的貢獻依然最大,占比繼續大幅攀升。2024年上半年,股指期貨與期權成交量為797.85億手,較2023年同期的371.20億手大幅上升了114.9%;個股產品成交量為69.31億手,較2023年同期的61.23億手提升了13.2%。股票類產品在總成交量中的占比高達88.4%,較2023年同期的72.6%提升了10.8個百分點。股指產品成交量占總成交量的81.3%,較2023年同期66.5%的占比上升了14.8個百分點;股指類產品持續成為2024年上半年成交增長最快的品種。利率產品以8.9%的增幅位列金融產品增幅榜第3,總成交為34.32億手。上半年各商品類產品成交增減不一,其中能源類產品成交17.23億手,增幅為35.5%;農產品類產品成交同比下降4.1%,以13.91億手的成交量居商品類產品成交榜第2;非貴金屬類產品成交9.73億手,增幅為10.0%;貴金屬類產品成交較2023年同期大增33.6%至4.83億手;其他類產品成交大幅下降27.0%,上半年成交12.15億手。

圖為2024年上半年全球各類產品期貨與期權成交量分布

表為全球各類產品期貨與期權成交量分布(單位:手;單邊)

注:其他包括基于化工、塑料、加密貨幣、排放、航運、波動率和天氣的產品

全球年中總持倉量同比大幅增長

期權持倉占據全球期貨與期權總持倉的75.9%

截至2024年6月底,全球期貨與期權持倉總量為13.41億手,較2023年同期上升12.7%。期權持倉占期貨與期權總持倉的75.9%,較2023年同期占比上升0.5個百分點。截至2024年6月底,期貨與期權持倉分別增長了10.6%和13.5%。

表為2024年6月底全球期貨與期權持倉量統計(單位:手;單邊)

其他、歐洲、拉美持倉大增,北美占比同比下降

截至2024年6月底,全球總持倉達到了13.41億手的新高,增幅為12.7%。按照地域來看,北美地區持倉為6.47億手,同比增長8.1%,占全球持倉總量的48.2%,較2023年同期下降了2.1個百分點;歐洲地區持倉增長了28.2%,達到3.01億手,以22.4%的市場占有率位居持倉榜第2,較2023年同期上升了2.7個百分點;拉美地區持倉出現了10.4%的增幅,6月底持倉為2.27億手,較2023年同期持倉增加了2132萬手,在全球持倉中的占比微降0.4個百分點。亞太地區繼續維持成交占比高、持倉占比低的格局,年中持倉微增了1.1個百分點至1.28億手,占全球持倉總量的9.6%,較2023年同期下降了1.1%;其他地區6月底持倉為3818萬手,增幅高達58.0%。

表為全球期貨與期權持倉量地區分布(單位:手;單邊)

注:其他地區包括希臘、以色列、南非和土耳其

股票、利率和金屬及能源類產品持倉增長迅猛

從持倉結構來看,金融類產品占據87.2%的份額,較2023年同期微增0.5個百分點。從各類產品持倉來看,股票、利率、能源和金屬類產品期貨與期權持倉呈現明顯增長勢頭,2024年6月底持倉量分別為8.95億手、2.32億手、8845萬手和2520萬手,同比分別增長14.1%、13.7%、20.6%和24.8%。但金融類中的外匯產品持倉量持續下降,降幅為2.9%,持倉量從2023年6月底的4314萬手降至2024年6月底的4189萬手。商品類產品占據12.8%的市場份額,其中農產品類持倉上升了2.0%至2976萬手,其他類持倉量大降18.7%至2894萬手。

表為全球各類別產品期貨與期權持倉量分布(單位:手;單邊)

注:其他包括基于化工、塑料、加密貨幣、排放、航運、波動率和天氣的產品

交易所成交排名總體穩中漸變

印度交易所高速增長領先優勢明顯

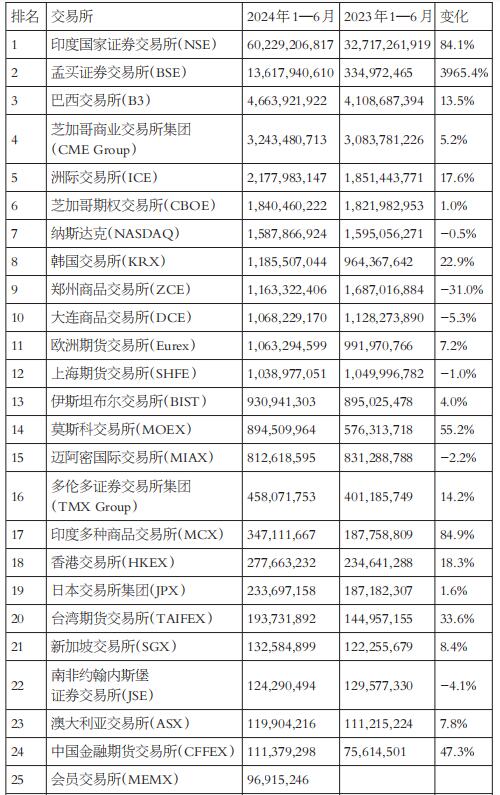

全球交易所成交量排名前三名與2023年同期及2023年年底相比出現明顯變化,印度交易所整體呈現大幅增長態勢,孟買證券交易所(BSE)上半年以近40倍的增幅表現搶眼,成交排名從2023年同期的第16躍升至第2。廣州期貨交易所、北美衍生品交易所(Nadex)、印度國家證券交易所(NSE)、印度多種商品交易所(MCX)、大阪堂島商品交易所(ODE)等交易所成交均出現大幅增長。印度國家證券交易所、孟買證券交易所(BSE)、巴西交易所(B3)、芝加哥商業交易所集團(CME Group)分別以602.29億手、136.18億手、46.64億手、32.43億手的成交位列前四,印度國家證券交易所以84.1%的增幅再度凸顯成交量遙遙領先的優勢。洲際交易所(ICE)以21.78億手的成交位列第5,較2023年同期下降1位。芝加哥期權交易所集團(CBOE Holdings)成交量微增1.0%至18.40手,排名下降至第6。納斯達克(NASDAQ)以15.88億手的成交位居第7,與2023年同期持平。韓國交易所以11.86億手的成交重返前10,位居第8,排名提升了3位。鄭商所、大商所分別以11.63億手、10.68億手的成交位列第9和第10。歐洲期貨交易所(Eurex)以10.63億手的成交位列第11,未能進入前10強。

表為2024年上半年全球衍生品交易所成交量排名(單位:手;單邊)

中國五家期貨交易所排名總體穩中有變

2024年上半年,中國內地5家期貨交易所總體表現良好,排名均進入前30,在全球成交排名中整體保持穩中有變格局。鄭商所排名第9,較2023年同期下降3位;大商所排名第10,較2023年同期下降2位;上期所排名第12,較2023年同期下降3位;中金所排名第24,較2023年同期上升了1位;廣期所排名第27位,與2023年年底排名相比提升了4位。

(來源:期貨日報網)

掃一掃分享本頁

掃一掃分享本頁