昨日,總行位于黃海之濱的青島銀行發(fā)布了系列公告,主要是該行密集地進行了董事會、監(jiān)事會的選舉換屆,并對高級管理人員也隨之進行了再次任命。

概言之,除了原監(jiān)事長、職工監(jiān)事楊峰江到齡退休外,董事長景在倫、行長吳顯明,以及副行長劉鵬、張猛、張遲紅、陳霜等主要高管繼續(xù)留任。董事長景在倫是于2022年7月正式上任,而行長吳顯明則是在2023年3月開始任職;在無重大經(jīng)營變故的情況下,高管隊伍的穩(wěn)定,也有利于該行延續(xù)經(jīng)營思路的一慣性和治理水平的優(yōu)化提升。

注:上圖為近期青島銀行在深交所公告目錄。

而在關(guān)注該公告的同時,機構(gòu)之家也留意到一個問題,青島銀行近期的零售業(yè)務(wù)轉(zhuǎn)型并不順暢。

以2023年末數(shù)據(jù)為例,該行當(dāng)年零售業(yè)務(wù)實現(xiàn)營收31.79億元,同比增加8.78億元、增幅高達38.14%;而零售業(yè)務(wù)營業(yè)成本為26.79億元,同比增加9.05億元、增幅高達51.03%。

兩相結(jié)合,高增長下的零售業(yè)務(wù)毛利潤,反而從5.28億元降至5.00億元。高增長固然值得肯定,但營業(yè)成本的增量9.05億元竟然高于營業(yè)收入的8.78億元,從而使得該行的零售業(yè)務(wù)毛利率僅有15.73%,處于相對較為落后的水平。

那么,究竟是何原因?qū)е铝诉@一異常現(xiàn)象?青島銀行高管換屆后又該如何優(yōu)化提升當(dāng)下的零售業(yè)務(wù)轉(zhuǎn)型?

增收不增利,零售業(yè)務(wù)需要進一步轉(zhuǎn)型

公開資料顯示,青島銀行成立于1996年11月,先于2015年12月3日在香港聯(lián)交所上市,后又于2019年1月16日在深交所上市。是山東省首家上市銀行、也是全國第二家A+H上市的城商行。

一家銀行的發(fā)展固然有其自身的經(jīng)營管理水平因素,也離不開區(qū)域經(jīng)濟的大環(huán)境。青島銀行是少數(shù)幾家位處北方沿海地區(qū)的城商行,而山東省的經(jīng)濟水平在北方也可謂獨樹一幟,故而其發(fā)展也相對較好。

截至2024年1季度末,青島銀行總資產(chǎn)達到6230.71億元,單季實現(xiàn)營業(yè)收入36.89億元、歸母凈利潤10.81億元;貸款總額3170.41億元,存款總額3901.10億元;不良貸款率1.18%,撥備覆蓋率232.35%,資本充足率13.46%;凈息差為1.77%。

再從同業(yè)比較來看,我們繼續(xù)取部分沿海地區(qū)、北方地區(qū)及內(nèi)地較先進的城商行做為樣本。如以2016年各行的營業(yè)收入為基數(shù)“1”,那么截至2023年末,青島銀行從“1”增至“2.07”,雖然好于南京銀行、西安銀行和鄭州銀行,但不僅落后于成都銀行、杭州銀行等同業(yè)先進行,也遜色于同處山東省的齊魯銀行。

2016年至2023年各樣本行營業(yè)收入增勢一覽

基礎(chǔ)數(shù)據(jù)來源:iFind

可見,青島銀行2023年度零售業(yè)務(wù)營收同比大增38.14%,固然有當(dāng)前形勢下各家銀行為了應(yīng)對凈息差日益縮小等問題,行業(yè)普遍的業(yè)務(wù)轉(zhuǎn)型因素;但另一方面,青島銀行也確實需要找到新的業(yè)務(wù)增長點、以趕上同業(yè)先進梯隊。

2023年度,該行公司業(yè)務(wù)實現(xiàn)營業(yè)收入57.51億元,同比減少2.43%,金融市場業(yè)務(wù)營收為28.88億元,也同比減少1.21%。青島銀行當(dāng)前營業(yè)收入的增長,已幾乎都來自于零售業(yè)務(wù)這一增長點。

僅從“量”的角度來看,青島銀行的零售業(yè)務(wù)轉(zhuǎn)型還是成果斐然的。截至2023年末該行的零售客戶數(shù)已達894.46萬戶,較上年末增長了16.02%;新增代發(fā)類零售客戶13.71萬戶;其中零售客戶保有的資產(chǎn)規(guī)模為3170.12億元,同比增長165.36億元,增幅5.50%。零售存款余額為1884.44億元,同比增長411.16億元、增幅27.91%;其中,2年期以下的存款增量占比達到了47.56%。而零售貸款(含信用卡)余額為790.84億元,同比增長57.04億元、增幅7.77%;其中個人普惠和消費貸占比合計12.05%,提高3.38個百分點。

必要時,外延式“量”的擴張固然需要倚仗;但內(nèi)部經(jīng)營效益“質(zhì)”的提升更是“固本培元”之舉。

盡管總量增長較為明顯,但與同區(qū)域的齊魯銀行及其它同業(yè)先進行比較,該行2023年度的零售業(yè)務(wù)毛利率為15.73%,明顯低于齊魯銀行的34.67%,也低于杭州銀行、南京銀行和長沙銀行等,甚至低于位處西部地區(qū)的西安銀行17.67%。

可見,目前來看青島銀行的零售業(yè)務(wù)轉(zhuǎn)型還暫不順利,“增收不增利”現(xiàn)象相對較為明顯。

2023年各樣本行營業(yè)收支及毛利情況明細一覽

單位:億元,%;基礎(chǔ)數(shù)據(jù)來源:Find

事實上,在2023年3月現(xiàn)任行長吳顯明走馬上任之后,該行又新任命了包括張猛、張遲紅兩位副行長;新團隊形成后、全行上下一番努力,使得營業(yè)收入出現(xiàn)了逆勢增長,整體增長7.11%、單項零售業(yè)務(wù)的營收增長更是高達38.14%,這在當(dāng)前的整體環(huán)境及行業(yè)形勢下、還是難能可貴的。

但增長的目的不是增長本身、而是為了效益。在零售業(yè)務(wù)營收大漲的同時,我們也要注意到,青島銀行的毛利潤卻從2022年度的5.28億元降至2023年度的5.00億元,同比下滑了5.21%,落得個“增收不增利”的結(jié)果;不僅是2023年,2022年零售業(yè)務(wù)的毛利潤也同比2021年 的6.57億元、下滑了19.74%,幅度更為明顯。

高管換屆后應(yīng)重點關(guān)注零售資產(chǎn)質(zhì)量問題

那么,人們不禁要問,青島銀行的零售業(yè)務(wù)究竟癥結(jié)何在?

青島銀行的零售業(yè)務(wù)連續(xù)兩年增收不增利、毛利潤明顯下滑,顯然不是偶爾因素所致。為此,機構(gòu)之家仔細查閱了該行2022年和2023年年報,進行對比后對該行的零售業(yè)務(wù)狀況有了進一步的細化了解。

實際上,該行的凈息差水平是相對較好的,并沒有像諸多同業(yè)一樣,較多承受行業(yè)普遍性的壓力。在零售貸款(含信用卡)余額為790.84億元,同比增長7.77%的情況下;該行在2023年的凈息差水平也不降反增,從2022年的1.76%增至2023年的1.83%,細化到零售貸款則平均收益率更是高達5.39%。在這雙重利好因素下,零售業(yè)務(wù)營收38.14%的高增長也就水到渠成了。

排除了收入方面的因素后,問題肯定就在支出層面了;或者更具體來說,主要還是該行的資產(chǎn)質(zhì)量問題。

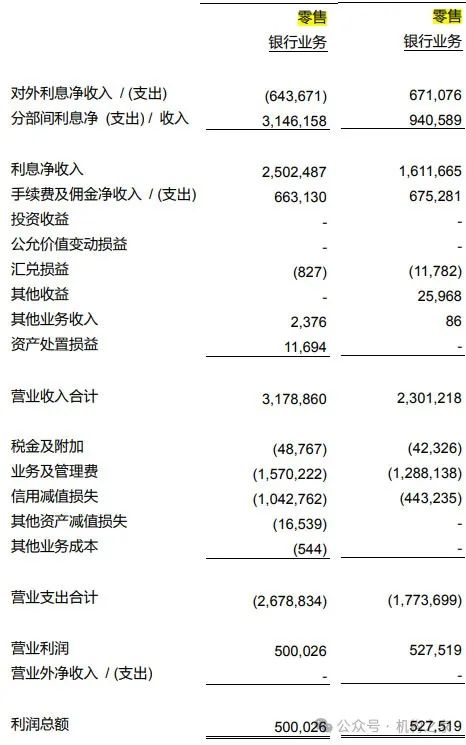

在該行2023年度零售業(yè)務(wù)營收31.79億元,同比增加8.78億元的同時;零售業(yè)務(wù)營業(yè)支出為26.79億元,同比增加9.05億元。運營支出增量高于營業(yè)收入,一方面是“業(yè)務(wù)及管理費”支出從12.88億元增至15.70億元,同比增加2.82億元;但更主要的是資產(chǎn)質(zhì)量問題,“信用減值損失”從4.43億元直接增至10.43億元,同比增長達6.00億元!

2022年、2023年青島銀行零售營業(yè)收支明細

單位:千元;基礎(chǔ)圖表來源:年報

注:左為2023年數(shù)據(jù),右為2022年數(shù)據(jù)。

畢竟,青島銀行的零售業(yè)務(wù)在大幅擴張,雖然營銷費用的同比增速達到了21.89%,但相比營業(yè)收入38.14%的同比增速,還是頗具“效費比”的,青島銀行在零售業(yè)務(wù)的成本控制上其實還是有所優(yōu)化提升的。

但該行零售業(yè)務(wù)的毛利潤才僅有5.00億元,而當(dāng)年“信用減值損失”的總量為10.43億元、增量高達6.00億元,就實在有點說不過去。特別是資產(chǎn)資產(chǎn)問題的暴露具有一定的延后性,在營銷出業(yè)績的同時,如當(dāng)前不及時把好風(fēng)控關(guān)、防患于未然,那么后續(xù)一旦暴雷,則很可能使得青島銀行的零售業(yè)務(wù)轉(zhuǎn)型成為一場資產(chǎn)清收的鬧劇。畢竟,當(dāng)前銀行業(yè)的利潤已愈發(fā)微薄,愈發(fā)難以承受大批量的風(fēng)險損失。

遺憾的是,對于零售業(yè)務(wù)的具體風(fēng)險情況,我們不得而知。該行曾公布2023年的零售貸款不良貸款率為1.44%,但未如大多數(shù)同行、公布消費貸、經(jīng)營貸和房貸等細分類別的指標,同時也未公布之前年度的數(shù)據(jù)。

但無論如何,管理最終都要落實到人的層面。在青島銀行高管換屆之后,對于該行管理層的具體業(yè)務(wù)分管情況,我們也曾做過找尋,但暫未有明確結(jié)果。

從各行長及副行長的履歷來看,去年7月上任的副行長張猛,曾有中國銀行山東省分行私人銀行部(青島)總經(jīng)理的履歷;而19年10月任職至今的副行長劉鵬,也曾擔(dān)任青島銀行旗下的青銀理財有限責(zé)任公司董事、董事長,兩人均具有零售理財類的管理履職經(jīng)驗。

而風(fēng)險管理方面,在本次的董事會換屆之后副行長劉鵬與行長吳顯明,同為風(fēng)險管理和消費者權(quán)益保護委員會委員,而其它副行長均未在列。

也就是說,劉鵬副行長大概率是主管風(fēng)險的副行長,并同時擁有零售理財業(yè)務(wù)管理經(jīng)驗。劉鵬也很年輕,1981年出生,在2019年升任副行長時還僅有38周歲。同時,在該行的諸多委員會中,行長吳顯明僅擔(dān)任了風(fēng)險管理和消費者權(quán)益保護委員會的主任委員,由此可見該行管理層已對風(fēng)險管理問題引起了高度的重視。

看來,針對青島銀行當(dāng)前零售業(yè)務(wù)高速增長,但增收不增利、資產(chǎn)質(zhì)量問題暴露明顯的情況,劉鵬副行長可能需要更多擔(dān)當(dāng)。

注:圖表來自于青島銀行公告《董事會名單與其角色和職能》。

(來源: 機構(gòu)之家)

掃一掃分享本頁

掃一掃分享本頁