兩年前,隨著美聯儲結束了連續75個基點激進加息,美股結束調整并開始了新一輪上漲行情。人工智能行業的爆發式發展和貨幣政策預期變化推動了投資者熱情,標普500指數首次跨越5800點。

如今本輪牛市來到了第三年,雖然宏觀和經濟環境發生了諸多變化,市場并沒有任何放緩的跡象。

機構上調目標價

上周六美股迎來牛市兩周年。自2022年10月12日觸及周期底部以來,標普500指數上漲了近62%。2024年以來,該指數累計上漲超22%,創下了46次收盤紀錄。

道瓊斯市場數據顯示,如果能將漲幅保持到12月底,這將標志著該指數連續第二年上漲20%或更多,創下自1998年以來的首次。

在美聯儲開啟降息周期和經濟數據表現強勁、盈利預期上升等因素背景下,華爾街近期紛紛上調目標位。高盛技術策略師魯布納(Scott Rubner)表示,他非常看好美國股市,現在他擔心此前設定的點位過低,他預測標普500指數今年11月和12月的大幅上漲將使該指數在2024年底突破6000點。

魯布納指出,過去100年的數據顯示,市場在10月末往往開始飆升。即使在選舉年,歷史上也一直遵循這一趨勢。另一方面,美國公司目前正處于10月25日結束的限制期,這意味著股票回購能力有限。他解釋說,之前在9月份授權的價值9740億美元的股票回購即將釋放,這將有助于推動美國股市的反彈。最后,在美國大選前夕對看跌期權的需求也可能有助于進一步推動美國股市的飆升。

由首席投資策略師拉各斯布亞斯(Dubravko Lakos-Bujas)領銜的摩根大通團隊表示,美聯儲的寬松政策和中國的刺激政策正在重新燃起對后周期通貨再膨脹交易的希望。

小摩認為,政策支持是在美國經濟增長出乎意料地有彈性的時候出現的,勞動力市場緊張,政府赤字支出持續,股票、信貸和住房均創歷史新高。更重要的是,企業盈利增長預計將加速,從過去兩年的3%增長到未來兩年的12%,美國公司正在將稅前收入回收用于投資支出,尤其是處于人工智能競賽中的七巨頭。“我們認為,這些驅動因素正在幫助抵消不平衡的宏觀疲軟。”

彭博情報公司編制的數據顯示,自1971年以來,標普500指數在降息期間的年化回報率為15%,其中非衰退期平均年化回報率為25%。市場研究機構Sevens Report Research創始人兼總裁伊薩耶(Tom Essaye)表示:“如果財報季符合預期,我認為從現在到年底,美聯儲將對市場產生更大的影響,因為收益一直相當穩定。投資者預計這種情況會持續下去。”

哪些因素需要關注

下半年以來,美股漲勢出現了多次波折。根據FactSet的數據,芝加哥期權交易所波動率指數(VIX)在8月5日全球市場崩潰期間觸及2020年3月以來的最高水平。隨后,地緣政治和經濟擔憂讓市場在9月的第一周也出現了類似的暴跌。

機構謹慎的立場主要出于以下幾個方面。首先,美國股市目前的估值相對于歷史而言很高,僅略低于2021年底的峰值。隨著第三季度財報季的開始,投資者將持續關注人工智能技術方面的大規模投資持續性和回報的線索。

其次,地緣政治風險再次升級,以色列和伊朗之間的沖突風險推高了原油價格,可能給美聯儲降息路徑帶來不確定性,從而影響軟著陸前景。

再者,11月5日的美國大選讓許多資金選擇對沖風險以保護資產組合安全,最新民調顯示民主黨總統候選人哈里斯和共和黨總統候選人特朗普的競爭可能會持續到最后,并可能涉及有爭議的結果。

研究機構Ned Davis Research統計發現,自第二次世界大戰結束以來,美股已經有13次牛市來到第三年。此前12次的兩年漲幅中位數為54.4%,這意味著本輪牛市相對于歷史而言并不算特別。展望未來,第三年的平均漲幅為13.3%,但情況并不明朗,結束的概率有所上升。

報告稱,拋售往往由各種催化劑引起的。經濟衰退是最常見的,共發生過三次。此外,1966年10月開始的牛市被加息終結,當時美聯儲開始收緊貨幣政策以抵御一輪通貨膨脹。2009年3月開始的牛市由于標普下調美國的信用評級,以及與歐洲主權債務危機相關的全球緊張局勢宣告結束。

Ned Davis團隊預計,當前的牛市持續需要滿足以下幾點。首先,始于2022年底的反通脹趨勢必須繼續下去。自美聯儲上個月宣布大幅降息以來,市場對通脹可能復蘇的擔憂一直在蔓延。如果投資者看到通貨膨脹再次加速的具體跡象,可能會引發市場恐慌。

其次,美聯儲必須成功實現美國經濟的軟著陸。這意味著聯邦公開市場委員會必須采取行動,確保實現略微放緩但仍為正的經濟增長,同時將通脹率拉回2%的目標。如果經濟衰退開始,股市可能會下跌。不過現在沒有什么理由擔心這一點。

最后,大型公司必須保持盈利增長。以維持近幾個月來逐漸上升的估值:根據倫交所(LSEG Datastream)數據,標普500指數為未來12個月盈利預期的21.5倍,接近三年來的最高水平,遠高于其長期平均水平15.7倍。富國銀行投資研究所高級全球市場策略師薩馬那(Sameer Samana)表示:“看漲者可以為這些高(估值)倍數提出的少數理由之一是,盈利增長一直處于高水平。隨著價格上漲,你真的需要盈利增長,可能比預期的水平要好得多。”

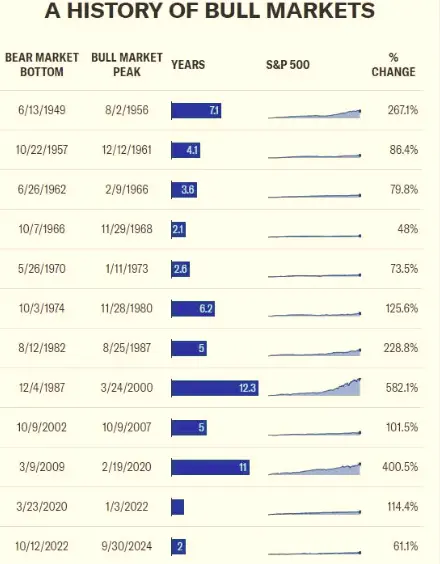

美股牛市周期與漲幅(資料來源:卡森集團)

卡森集團首席市場策略師德特里克(Ryan Detrick)認為,牛市實際上還很年輕。“沒錯,歷史上兩年的牛市還有很長的路要走,自1950年以來的平均牛市持續了五年多,漲幅超過180%。”他說。

目前標普500指數已經連續五個月出現上漲,德特里克發現,自1950年以來,這樣的情況發生過29次,一年后指數上漲有28次,成功率為97%。“是的,這只是一個信號,我們永遠不會建議基于單一數據點進行投資,但在繼續看到所有看漲信號的背景下,這進一步強化了我們的整體看漲立場,”他補充道。

(來源:第一財經)

掃一掃分享本頁

掃一掃分享本頁