10月25日,在港上市的天津銀行股份有限公司,發布了一則高層人事任命的消息。公告顯示,該行董事會“已決議委任陳鵬先生為本行副行長,待任職資格獲監管機構核準后履職,任期至第七屆董事會任期屆滿為止。”

注:上圖為天津銀行公告截圖。

陳鵬,此前在農業銀行山東省分行的信息科技條線耕耘多年,本次跨區域出任天津銀行副行長后,或助力該行的信息化發展和零售轉型。同時機構之家發現,上任后該行“一正三副”的高管隊伍,多是由他行調任而來的“空降兵”。

陳鵬擔任副行長或主攻方向明確

與其它城商行類似,天津銀行的前身也是當地的城市信用社。公開資料顯示,1996年11月,在當地65家城市信用社的基礎上、組建為了天津城市合作銀行,成為國內首批獲準組建的5家城市合作銀行之一;1998年8月,該行更名為天津市商業銀行;并于2007年2月,最終更名為天津銀行,并在北京、唐山、上海、濟南、成都、石家莊等域外設立機構,開展一定程度的跨區域經營;2016年3月,又在港交所掛牌上市。

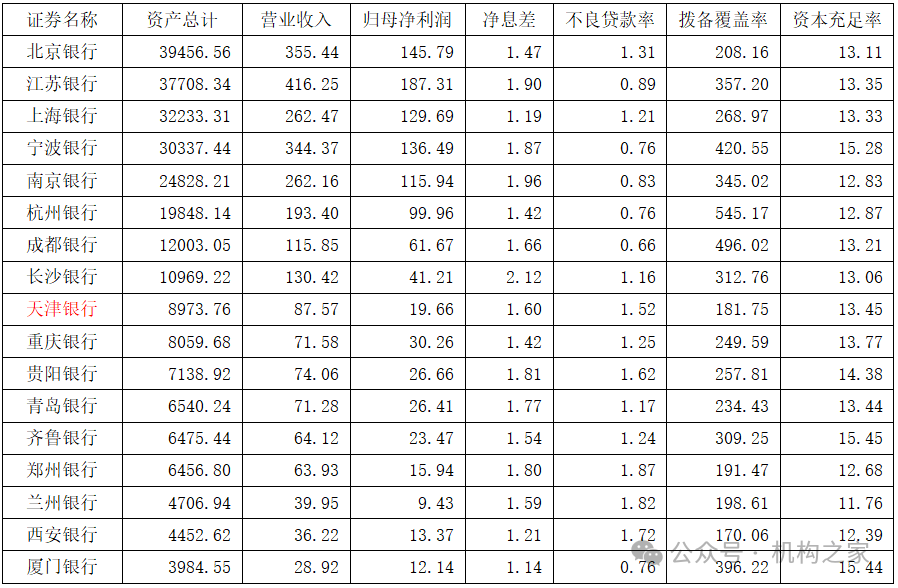

經過多年的發展,從最新的2024年中報數據來看,天津銀行當期總資產為8973.76億元、同比增速14.56%,實現營業收入87.57億元、同比增速7.69%,歸母凈利潤19.66億元、同比增速135.73%,凈息差1.60%、同比下降0.15個百分點,不良貸款率1.52%、同比下降了0.72個百分點,撥備覆蓋率181.75%、同比上升28.50個百分點,資本充足率13.45%、同比上升1.45個百分點。

上述數據可見,天津銀行近期的業務規模有所回升、盈利狀況有所改善,資產質量和風險抵御能力也有所轉好。但與A股上市的兄弟城商行比較,天津銀行的總資產、營業收入等規模性指標處于中等水平,但體現效能的利潤水平仍然偏低,不良貸款率、撥備覆蓋率等資產質量指標還是有待進一步優化。

注:上圖為天津銀行與A股上市城商行經營指標比較

單位:億元,%;基礎數據來源:iFind。

所謂人事者,即“事”在人“為”,又“人”在“事”先。尤其是高層的人事變動,往往是銀行經營變革的一種前兆。本次天津銀行委任陳鵬為副行長,或許標志著該行在業務經營層面即將迎來新的方向調整。

陳鵬,這位在農業銀行山東省分行的信息工作崗位上耕耘多年的干將,攜帶著豐富的信息科技類管理經驗,即將在天津銀行副行長這一新的平臺、新的崗位上,一展所長、助力該行業務的持續優化。在當前行業的歷史性節點,如何應對各種內外部的挑戰是各家銀行關注的重點之一,而如何通過信息科技水平的助力,提升效能、助推零售轉型,也將是一大課題。

本次即將出馬的陳鵬,現年50歲,于1996年畢業于山東工業大學計算機及應用專業,2007年7月至2010年6月,又在山東大學軟件工程領域專業進一步深造,并獲得碩士學位,具有高級工程師職稱。

陳鵬此前的工作履歷,主要是在農業銀行山東省分行。大學畢業后,于1996年7月開始,在基層支行、濟南分行和山東省分行歷任多個崗位;2004年12月開始,正式出任山東省分行科技部經理;2009年5月,又升任省分行信息技術管理部副總經理。

2012年9月開始,陳鵬又外放擔任了威海分行的黨委副書記、副行長,雖然期間分管工作不詳、但可能也涉及信息科技條線;直到2017年7月,才再次調回省分行,并升任省分行科技與產品管理部總經理,成為了一名正處級的國家金融干部。

從陳鵬的個人履歷可以發現,他多年的工作主要就是在信息科技條線,起于斯、也成長于斯。

高管多為“空降兵”,陳鵬上任或助力信息化、零售轉型

值得注意的是,天津銀行此前高管隊伍“一正兩副”的編制、人數相對偏少。在陳鵬履新前,目前僅有于2022年11月上任的行長吳洪濤,于2021年3月上任的副行長劉剛領,以及于2022年1月上任的副行長鄭可。這種人事格局在銀行業界還是相對較為少見,故而本次陳鵬走馬上任后,將形成“一正三副”的高管格局,也能適度加強天津銀行的高層管理力量。

機構之家還發現,從公開資料來看除了本次的陳鵬副行長,該行現任的吳洪濤行長、鄭可副行長均是“空降兵”,并非從天津銀行內部提拔、而是從同業直接聘任而來;劉剛領副行長此前也在他行工作多年。這種多為“空降兵”的人事格局在業界還是較為少見。

如1971年12月出生的吳洪濤行長,早年畢業于北極大學經濟學院國際經濟專業,工作后又繼續深造,獲得華東師范大學法學碩士和經濟學博士學位。他的職業生涯起步于廣發,先后在廣發證券、廣發銀行任職。在2011年4月升至廣發銀行廣州分行黨委員員、副行長;2013年3月又赴江西,擔任南昌銀行(江西銀行前身)的黨委副書記、副董事長及行長;2018年2月,再次回到廣東,正式出任廣東華興銀行行長;在2020年1月至9月,短暫擔任新希望集團華南區總裁及合伙人后;又來到天津銀行擔任行長。

1975年出生的鄭可副行長也是一名“空降兵”。中國銀行出身、2009年6月由該行北京市分行資金業務部高級產品經理崗位上跳槽至渤海銀行;在該行耕耘多年后,于2021年10月,以渤海銀行條線總裁、渤海銀行天津分行黨委書記及行長的身份,加盟天津銀行擔任副行長。

而1977年出生的副行長劉剛領也曾在他行工作多年。早年畢業于西安交通大學管理學院國際金融專業,工作后又在該校獲得經濟學碩士學位。早年銀行履歷主要是在深圳發展銀行(現平安銀行),并于2004年6月,升至該行資金交易中心資產管理室副經理;之后,劉剛領又先后任職于多家外資銀行,包括匯豐銀行深圳分行財資部經理,渣打銀行(中國)華北區、華南區金融市場部總監,德意志銀行(中國)環球市場部總監等職務;直到2015年8月,才加盟天津銀行,擔任同業市場部副總經理及資產管理部副總經理(主持工作),并于2021年3月晉升副行長。

但“子弟兵”也好、“空降兵”也罷,英雄不問出處;更何況,本次該行委任陳鵬為副行長,也確實是一招“好棋”。

眾所周知,當前的銀行業正處于歷史性的節點,以往的外延式高增長日益難以維持,如何通過業務結構轉型、以及內部治理水平的提升,進行內部挖潛已是業界的普遍共識。要提升效能,就要提高科技信息化水平,要優化業務結構往往需要進行零售轉型、提高該塊利潤相對豐厚的業務占比。

注:上圖為天津銀行與A股上市城商行貸款結構比較;

單位:億元;基礎數據來源:iFind。

從數據來看,天津銀行在零售板塊的發展確實有待加強。

以銀行最主要的業務品種貸款為例,根據2024年中報數據,天津銀行貸款總額為4539.46億元,其中個人貸款為974.81億元,個貸占比為21.47%。這一水平如果與A股上市的兄弟城商行比較,那么將處于倒數第3位的尷尬位置。

“沒有比較就沒有傷害”,除成都銀行外,如江蘇銀行、杭州銀行、寧波銀行等業內較為先進的城商行,個貸占比均在30%以上,寧波銀行更是以37.12%的占比水平位列第上市城商行第1位。不但如此,哪怕臨近地域的北京銀行,該項指標也達到了32.98%。

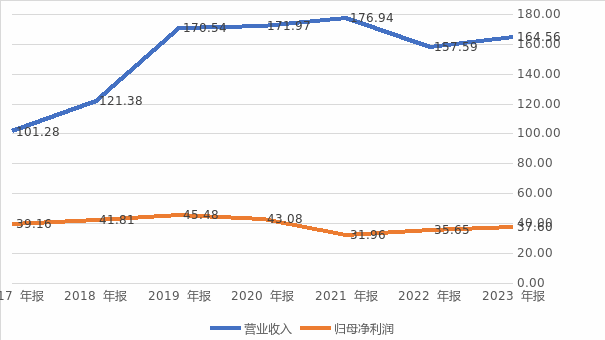

注:上圖為天津銀行近年來營收利潤走勢;

基礎數據來源:iFind。

事實上,外延式擴張愈發難以為續、這在天津銀行歷年的營業收入及歸母凈利潤走勢中也清晰可見。

從完整年度的數據走勢看,該行在2019年以后,兩者的規模不但沒有增長、反而略有下降,2019年該行營業收入與歸母凈利潤分別為170.54億元和45.48億元,而2023年末則僅為164.56億元和37.60億元,均出現了下滑。

故而,本次天津銀行選擇、域外農業銀行山東省分行出身的陳鵬擔任副行長,方向是明確的、用意是明顯的。后續,陳鵬副行長能否攜以往若干年在科技信息化領域的工作經驗,為該行的信息化、零售轉型添磚加瓦,應該也是后續值得市場和輿論所關注的。

(來源: 機構之家)

掃一掃分享本頁

掃一掃分享本頁