郵儲銀行本月以來正遭受李嘉誠父子頻頻減持。

10月30日,香港聯(lián)交所最新權(quán)益披露顯示,李嘉誠、李澤鉅今日以每股均價4.6294港元減持郵儲銀行H股約2015萬股股份,涉及資金約9330萬港元。從本月來看,10月14日、10月17日、10月24日,郵儲銀行H股已分別被減持7852萬股、2280萬股、3573萬股。據(jù)計(jì)算,李嘉誠父子月內(nèi)四次減持郵儲銀行H股超1.57億股,涉及資金超7.3億港元。本次減持后,其持股比例下降至5.97%。

頻繁的減持將郵儲銀行推向風(fēng)口浪尖,對此,昨日長江實(shí)業(yè)就李嘉誠近日減持郵儲銀行H股股份事宜回應(yīng)稱投資所得之收益全部撥歸慈善用途,并表示李嘉誠基金會與郵儲銀行一直保持著良好關(guān)系。

公司業(yè)績整體平穩(wěn),但出現(xiàn)部分邊際上的壓力,董事長位長期空缺

從郵儲銀行的整體業(yè)績來看,可以說是演繹大行風(fēng)范,盡管近幾年市場受到公共衛(wèi)生事件、市場利率中樞下行、金融讓利等各種錯綜復(fù)雜因素影響,但依舊表現(xiàn)平穩(wěn)。

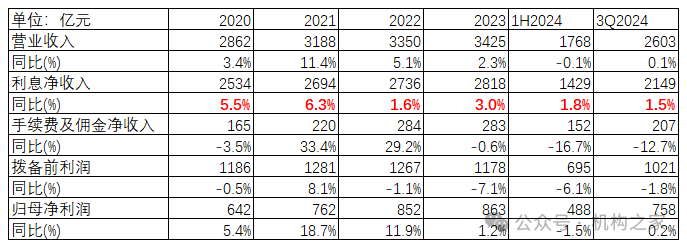

上表為郵儲銀行核心業(yè)績數(shù)據(jù)情況

具體來看,2020年至2023年郵儲銀行營業(yè)收入從2862億增至3425億,對應(yīng)增速分別為3.4%、11.4%、5.1%和2.3%。2020年,不少銀行受公共衛(wèi)生事件沖擊紛紛陷入負(fù)增長,郵儲銀行依舊保持正增長,難能可貴。作為該行收入的中流砥柱,占比超80%的利息收入始終保持正增長,從2020年的2534億提升至2023年的2818億,對應(yīng)增速分別為5.5%、6.3%、1.6%和3.0%。手續(xù)費(fèi)方面,增長較快,從165億提升至283億,3年累計(jì)增速達(dá)71%。

利潤方面,2020年至2023年郵儲銀行分別實(shí)現(xiàn)凈利潤642億、762億、852億和863億,分別增5.4%、18.7%、11.9%和1.2%,不過表現(xiàn)和撥備前利潤分化,后者基本上3年零增長,2020年至2023年分別為1186億、1281億、1267和1178億。

值得注意的是,進(jìn)入2024年以來,郵儲銀行業(yè)績有所轉(zhuǎn)弱。

例如手續(xù)費(fèi)收入,在過去幾年高速增長之后,今年上半年下降16.7%。以最新的前三季度數(shù)據(jù)來看,下降12.7%。雖然降幅有所收窄,但依舊為兩位數(shù)降幅。此外,撥備前凈利潤延續(xù)負(fù)增長,前三季度下降1.8%。凈利潤方面,今年上半年同比下降,結(jié)束多年正增長態(tài)勢,直到三季度才有所改善。

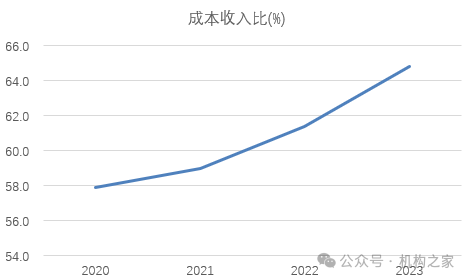

上圖郵儲銀行近幾年成本收入比情況

資料來源:wind

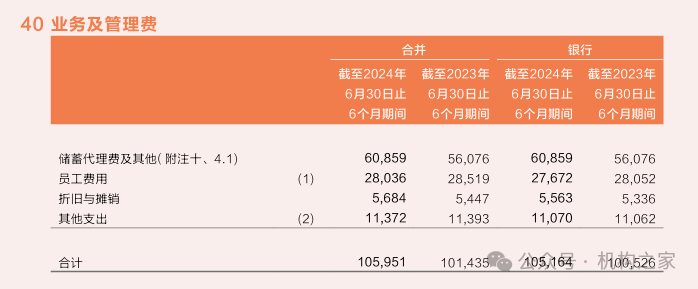

上圖郵儲銀行業(yè)務(wù)及管理費(fèi)構(gòu)成

資料來源:公司年報

除此之外,郵儲銀行成本收入比遠(yuǎn)高于同業(yè),且近幾年持續(xù)提升,從而不斷侵蝕利潤。2020年至2023年,該指標(biāo)從57.9%上升至64.8%,遠(yuǎn)高于大行30%左右的水平。

為何會和同業(yè)有如此大的差距?主要原因郵儲銀行運(yùn)營的特殊性。郵儲銀行采用“自營+代理”的運(yùn)營模式,其中代理網(wǎng)點(diǎn)占據(jù)絕大多數(shù)。這種模式使得郵儲銀行在業(yè)務(wù)及管理費(fèi)結(jié)構(gòu)上與其他國有銀行不同,尤其是需要支付給郵政集團(tuán)及各省郵政公司的儲蓄代理費(fèi),這部分費(fèi)用占據(jù)了業(yè)務(wù)及管理費(fèi)的較大比例。根據(jù)今年半年報數(shù)據(jù),郵儲銀行的“儲蓄代理費(fèi)及其他”是其業(yè)務(wù)及管理費(fèi)中最大的支出項(xiàng),占比57.4%,高達(dá)609億元。同期員工費(fèi)用為280億,占比26.5%。

當(dāng)然,這種模式給郵儲銀行帶來豐厚的存款資源。和市場中不少銀行需要通過金融債券、同業(yè)負(fù)債等方式經(jīng)營管理負(fù)債端不同,存款在郵政銀行負(fù)債中占比高達(dá)96%,且這部分存款中超90%由個人存款提供,價格低廉且穩(wěn)定。以截止今年上半年來看,郵儲銀行存款平均付息率降至1.48%,同比下降6個基點(diǎn)。同業(yè)對比來看,截止今年上半年郵儲銀行負(fù)債端成本僅為1.51%,而同期工商銀行為2.04%,建設(shè)銀行為1.92%。

不過,面對持續(xù)提升的成本收入比,調(diào)整也是勢在必行。9月30日,郵儲銀行公布儲蓄代理費(fèi)調(diào)整方案,代理費(fèi)綜合費(fèi)率由1.24%下降至1.08%,下降了16個基點(diǎn)。其中活期、定活兩便、通知存款、三個月、半年期限的存款分檔費(fèi)率分別下調(diào)了33.8BP、19.8BP、22.5BP、16.5BP和14.9BP;一年期存款分檔費(fèi)率下調(diào)了10.1BP;兩年和三年期存款分檔費(fèi)率分別下調(diào)了20.1BP和8.0BP。

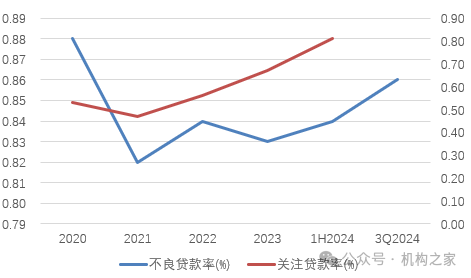

圖:郵儲銀行不良貸款率和關(guān)注貸款率

資料來源:wind

此外,機(jī)構(gòu)之家梳理發(fā)現(xiàn),郵儲銀行近幾年資產(chǎn)壓力有所加大。以關(guān)注類貸款比率來看,從截止2020年的0.53%升至截止今年上半年的0.81%;不良貸款比率也從2021年開始整體回升,從0.82%上升至截止今年三季度末的0.86%。

與此同時,郵儲銀行撥備能力有所下降,除了配合利潤增長有所釋放之外,作為分母端的不良貸款增長也是重要原因。不良貸款撥備覆蓋率從408%下降至截止今年三季度的302%,而貸款撥備率也從3.60%下降至2.59%。

業(yè)績之外,從管理層職位設(shè)置來看,郵儲銀行董事長職位已空缺多年。

自2022年4月原董事長張金良卸任以來,郵儲銀行的董事長職位已經(jīng)空缺了兩年半的時間。目前,該職位仍由行長劉建軍代理。劉建軍自2022年4月起代為履行董事長和法定代表人職責(zé),距今已超過兩年。根據(jù)原銀保監(jiān)會公布的《中資商業(yè)銀行行政許可事項(xiàng)實(shí)施辦法》規(guī)定,“代為履職的時間不得超過6個月”,但劉建軍代理董事長一職已遠(yuǎn)超這一規(guī)定期限。

整體來看,李嘉誠父子減持背景下,郵儲銀行今年以來確實(shí)業(yè)績壓力增加,除了手續(xù)費(fèi)大幅下降之外,撥備前利潤繼續(xù)回落,且不良率和關(guān)注率持續(xù)回升。在成本持續(xù)走高的背景下郵儲銀行不得不調(diào)整儲蓄代理方案來應(yīng)對。此外,董事長職位長期空缺,由行長代理超限或面臨一定監(jiān)管問題。

(來源: 機(jī)構(gòu)之家)

掃一掃分享本頁

掃一掃分享本頁