日前,西安銀行發布了2024年第三季度報告。報告顯示,今年前三季度西安銀行實現營業收入55.29億元,同比增長9.69%;歸屬于母公司股東的凈利潤19.27億元,同比增長1.14%。雖然整體業績保持增長,但從收入結構來看,西安銀行的業績增長主要依賴公允價值變動收益的大幅增加。

公允價值變動收益成為業績增長主要動力

從收入構成來看,西安銀行前三季度利息凈收入同比下降3.02%至38.56億元,占總營收的比重有所下降。手續費及傭金凈收入2.76億元,同比增長30.8%,但在總營收中占比仍然較小。投資收益8.34億元,同比增長11.35%。

值得注意的是,公允價值變動收益同比大幅增長1173.03%至5.11億元,成為拉動西安銀行業績增長的主要動力。公允價值變動收益占總營收的比重從去年同期的0.79%升至9.24%,貢獻度顯著提升。不過,公允價值變動收益屬于非現金收入,且波動性較大,西安銀行并未在報告中披露其大幅增長的具體原因。

多項監管指標表現不佳

除了收入結構變化外,西安銀行多項監管指標較去年末出現惡化。截至2024年9月末,該行資本充足率為12.26%,較上年末下降1.01個百分點;一級資本充足率和核心一級資本充足率均為9.98%,較上年末分別下降0.98和0.97個百分點。

不良貸款率升至1.64%,較上年末上升0.29個百分點;撥備覆蓋率下降至172.92%,較上年末下滑10.93個百分點。在42家A股上市城商行中,西安銀行1.64%的不良貸款率和1.2%的凈息差均排名倒數第三,12.26%的資本充足率排名倒數第二,多項指標表現不佳。

貸款集中度高達65%

從貸款結構來看,西安銀行貸款集中度較高。根據2024年中期報告,截至6月末該行前十大貸款客戶合計貸款余額241.45億元,占貸款總額的11.24%,占資本凈額的比例高達64.62%,遠超50%的業內紅線。其中最大單一客戶貸款占資本凈額的比例為7.41%,同比增長21%。

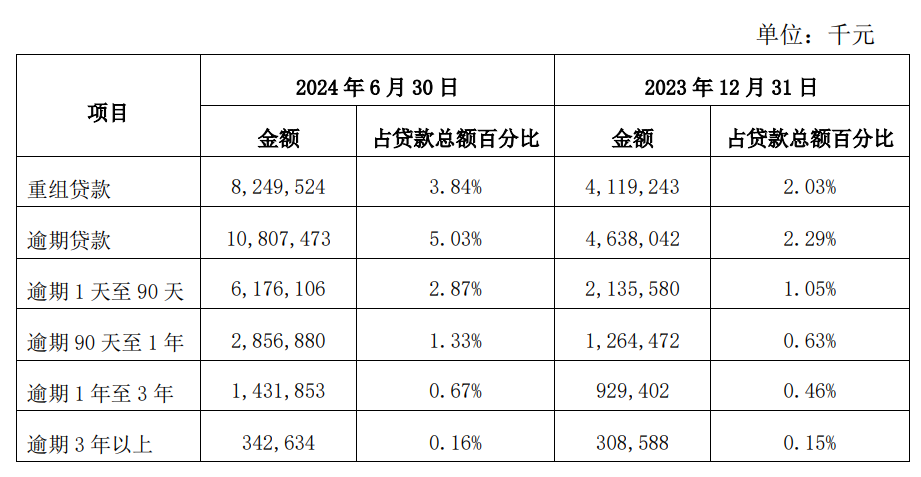

與此同時,西安銀行的資產質量承壓明顯。截至2024年6月末,該行逾期貸款余額108.07億元,較上年末增加61.69億元,增幅高達133%;重組貸款82.5億元,較上年末增加41.31億元,增幅超過100%。逾期貸款和重組貸款占總貸款的比例分別達到5.03%和3.84%。

(來源: 金融界)

掃一掃分享本頁

掃一掃分享本頁