日前,在深圳證券交易所掛牌上市的江南模塑科技股份有限公司發布了一則公告,其表示“公司于2024年12 月4 日至2024 年12 月11日通過集中競價方式出售江蘇銀行股票25,000,000股,成交金額為225,831,672.00元,本次出售后公司還持有25,000,660股江蘇銀行股票”。也就是說,該上市公司本次通過出售2500萬股江蘇銀行股票而套現2.26億元;此后公司還剩余該行股票2500萬股。

注:截圖來自于深交所網站。

盡管從模塑科技的公告內容來看,本次減持可能是出于自身考量,“有利于優化公司資產結構,盤活公司存量資產,提高公司資產流動性和使用效率,滿足公司未來發展的資金需求”;但本次2.26億元的大額交易還是引起了市場輿論的一定關注度,因為江蘇銀行股份有限公司從業務規模來看,是A股上市的頭部城商行之一,不但業務總量上規模、而且整體來看成長性也較好。

此外,該行曾在去年10月換帥。從2014年3月開始、執掌該行近10年的原董事長夏平離職后,行長葛仁余接替其職務;而當時的葛仁余,在該行原行長季明任職7年半、于2022年9月離職后,僅履新擔任該行行長一年左右。

也就是說,曾長期搭檔的原行長季明、原董事長夏平相繼離任后,江蘇銀行的這兩大高管職位自然也有了新老交接。或許也是巧合,就在去年的江蘇銀行換帥前后,該行業績的劇烈波動曾在市場轟動一時,去年4季度營業收入為156.16億元、同比下降7.13%,而歸母凈利潤為30.97億元、同比負增長36.77%。

在葛仁余于去年10月12日接替夏平出任董事長后,袁軍又于今年4月24日接替葛仁余原職、擔任行長。那么江蘇銀行的這兩位新高管背景如何?在換帥1年之后,業績曾出現劇烈波動的江蘇銀行業務現狀又是如何?

夏平執掌期間,江蘇銀行曾兼具規模與成長性

顧名思義,江蘇銀行于2007年1月在江蘇省南京市正式掛牌開業,是在省內10家城市商業銀行基礎上合并重組而成。作為以省命名的城商行、江蘇銀行與總部同城的南京銀行相比,先天規模自然也更勝一籌。又經多年的發展之后,該行于2016年8月2日在上海證券交易所上市,并已是全國19家系統重要性銀行之一、江蘇省內最大的法人銀行。在2024年中國銀行業協會公布的銀行業百強榜單中名列第17位。

目前,該行立足于江蘇省內、在實現省內縣域全覆蓋的基礎上,又輻射長三角、珠三角、環渤海三大經濟圈,已下轄17家分行和蘇銀金融租賃股份有限公司、蘇銀理財有限責任公司、蘇銀凱基消費金融有限公司、江蘇丹陽蘇銀村鎮銀行有限責任公司四家子公司。

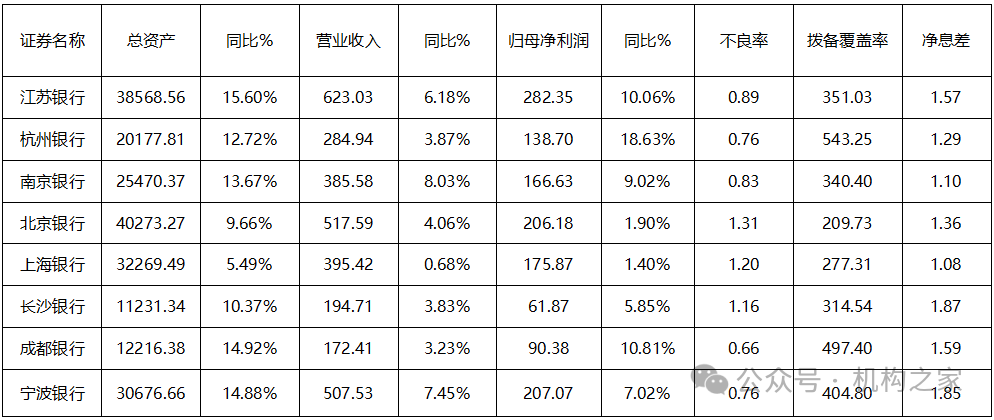

根據最新的2024年3季報所披露的數據,該行當期總資產為3.86萬億元、同比增速高達15.60%,規模在A股上市城商行中已僅次于北京銀行、位居第2位;實現營業收入623.03億元、同比增速6.18,營收規模則超過了北京銀行,高居榜首;歸母凈利潤282.35億元、同比增速10.06%,不但高居榜首、也遠遠超過了北京銀行的207.07億元;而在一些質效指標方面,該行不良貸款率為0.89%、同比略微優化0.02個百分點,撥備覆蓋率351.03%、同比下降了27.09個百分點,資本充足率13.19%、同比下降0.11個百分點,凈息差1.57%、同比縮小了0.23個百分點。

注:2024年3季報總資產萬億以上城商行主要經營指標一覽;

單位:億元,%;

基礎數據來源:iFind。

可見,江蘇銀行最大的業務特點,就是在兼具規模的同時又具有較高的成長性。不但與昔日的“城商行一哥”北京在總資產規模上處于伯仲之間,甚至在營收、利潤方面已高居榜首;同時,總資產、營業收入和歸母凈利潤前3季度增速又分別為15.60%、6.18%和10.06%,在同業中處于較為領先的水平。世間事最難的就是既要又要,長跑選手往往短跑乏力,大盤股往往彈性較弱,而江蘇銀行能兼具兩者確實難能可貴。

在去年10月換帥之前,不論行長任期,僅從2014年3月擔任董事長開始、江蘇銀行已由夏平執掌近10年之久,該行的這份“成績單”也離不開夏平的一份功勞。

對于國有大行而言,由于歷史底蘊深厚、企業文化深入人心,又更為專業化、正規化、制度化,個別高管主觀能動性的影響相對尚可;而城商行等,一方面由于成立時間相對更短、自身的歷史文化積淀相對偏弱,同時自身人才培養相對較少、外部社招員工相對更多,同時“船小好調頭”、也意味著高管的影響就會在無形中放大。

故而,一位長期的掌舵人優秀與否、往往對一家中小銀行的影響是深刻的。就如曾任職達七年之久的長沙銀行原黨委書記、董事長朱玉國,不但奠定了長沙銀行的業界地位、也深深影響了該行的發展戰略和方向。

夏平之與江蘇銀行也是如此。城商行、農商行等由于股權性質的原因,執掌帥印之人既有可能是銀行業界出身的專業人士,也有可能是股東所委派的跨行業管理者。而夏平就是一位出身于建設銀行的高管。

1963年8月出身的夏平,畢業于南京理工大學管理科學與工程專業,具有管理學碩士學位,高級經濟師。在建設銀行期間,曾歷任南京市分行第一支行行長,江蘇省分行營業部總經理助理、營業部副總經理,蘇州分行行長、黨委書記,省分行副行長、黨委委員兼營業部總經理等職務。

從夏平的履歷可見,不但是國有大行出身,而且一路晉升以行長、營業部總經理、分行行長等獨當一面的管理職務為主,不但歷練了“大將之材”、一路的晉升也說明其能力所得到的認可。故而由其執掌江蘇銀行,也是該行之幸。

從2009年2月開始,夏平先是擔任江蘇銀行行長;4年之后的2013年3月又接任了董事長職務,并直至2023年10月。夏平在江蘇銀行的高管之位近15年之久,該行期間的業績也不負所望,以較大的體量、維持著較快的增長速度,并在近年來已隱隱有超越北京銀行、成為新的“城商行一哥”的氣象。

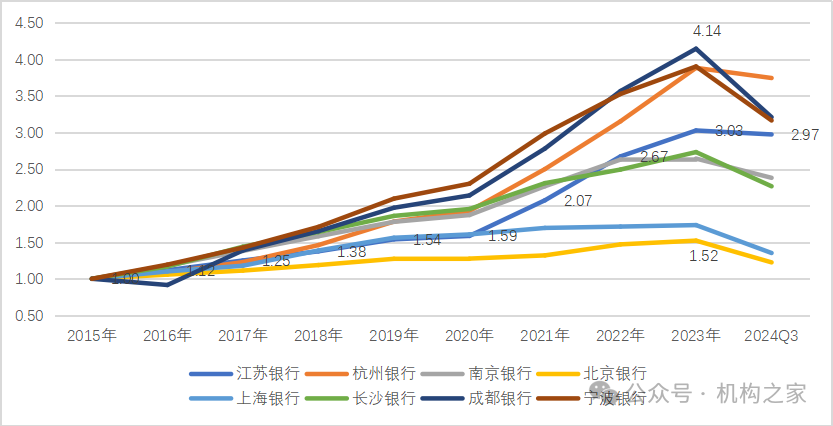

時至今年3季度,江蘇銀行除總資產規模還遜于北京銀行外,在營業收入、歸母凈利潤這兩項更為實質性的指標上已穩居上市城商行第1位。同時,最直觀的圖表勝過千言萬語,機構之家僅取8家總資產萬億以上的A股上市城商行、2015年至今的歸母凈利潤走勢進行比較。以2015年各家銀行的業績為基數“1”,那么江蘇銀行時至2023年增至3.03,以較大的規模、增速仍然位居第4位,遠遠高于同樣規模較大的北京銀行和上海銀行。

注:總資產萬億以上城商行歷年歸母凈利潤增勢對比;

基礎數據來源:iFind。

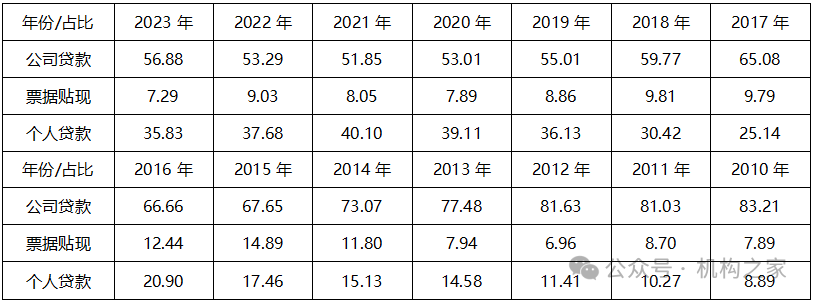

同時值得一提的是,在夏平任職期間江蘇銀行的業務結構轉型也較為明顯。其擔任行長后的2010年,該行公司貸款占比尚高達83.21%、個人貸款占比僅為8.89%;而到了其卸任的2023年,該行公司貸款占比已降至56.88%、而個人貸款占比已提升至35.83%。而在凈息差日益縮小、銀行零售業務轉型日益重要的當下,這一轉型的意義是不言自明的。

注:歷年來江蘇銀行貸款結構一覽;

單位:%;基礎數據來源:Wind。

換帥動蕩之后,江蘇銀行已重拾升勢

就在去年10月,夏平去職、葛仁余接替之際,江蘇銀行業績的劇烈波動曾在市場轟動一時。去年4季度營業收入為156.16億元、同比下降7.13%,而歸母凈利潤為30.97億元、同比負增長36.77%。作為一家具有相當規模的上市銀行,這一情況無論是在同業之中、還是歷史上來看,都是較為少見的。

但細細想來,去年末的動蕩雖然少見、但也并非不可理解。畢竟從行長、到董事長,夏平擔任江蘇銀行高管長達近15年之久;從歷史角度來看,一個舊時代的落幕、到一個新時代的興起,中間的過渡有時確會興起波瀾。

新任的董事長葛仁余出生于1965年10月,其履職路徑與夏平有類似之處。都是建設銀行出身,都是在擔任江蘇銀行行長之后,再升任董事長。有所區別的是,夏平在建設銀行的履歷更多是行長、營業部總經理、分行行長等職務,獨當一面的掌舵氣質更為明顯;而葛仁余則是信息科技條線出身。

葛仁余歷任建設銀行南京分行的科技處處長助理、副處長,江蘇省分行營業部的運行中心經理、信息技術管理部總經理,然后再跳槽至南京銀行信息技術部擔任總經理;并最終又在2013年8月、即同為建設銀行出身的夏平升任董事長后,轉至江蘇銀行發展,從該行的信息科技部總經理、首席信息官、副行長、行長再升至董事長。

袁軍也于今年4月24日接替葛仁余的原職、擔任行長,在葛仁余履新董事長1年之后的今天,江蘇銀行的一時動蕩似乎已告一段落、并重拾升勢。

數據勝于雄辯,從最新的2024年3季報數據來看,江蘇銀行總資產為3.86萬元、同比增速高達15.60%,貸款總額為2.09萬億元、同比增速高達17.02%,存款總額為2.08萬億元、同比增速9.08%,當期營業收入623.03億元、同比增加6.18%,歸母凈利潤為282.35億元、同比增速高達10.06%,同時不良貸款率0.89%、同比優化0.02個百分點,撥備覆蓋率351.03%、同比下降27.09個百分點,資本充足率13.19%、同比略降0.11個百分點;凈息差為1.57%、同比縮小了0.23個百分點。

由上數據可見,江蘇銀行今年以來,在較大規模的基數之上、仍然維持著較高的業績增速,同時在一些質效指標上也相對尚可,業績重拾升勢的跡象較為明顯。這一積極的信號,市場看見了、投資者也看見了,二級市場的股價表現也印證了這一點。今年以來截至12月13日收盤,根據鑫網通達信口徑、江蘇銀行股價的前復權漲幅高達46.95%,即使在今年表現優異的銀行板塊中也居于前列。

注:江蘇銀行2024年股價走勢一覽;

(來源: 機構之家)

掃一掃分享本頁

掃一掃分享本頁