把“快樂”寫入品牌戰略的長沙銀行似乎并不快樂。近期,長沙銀行披露一合同糾紛,涉案金額達17億元,也揭開其過往年份踩雷的歷史。

圖:長沙銀行訴訟進展公告截圖

具體來看此項糾紛。根據長沙銀行公告,該行收到廣東省廣州市中級人民法院的民事判決書書〔(2022)粵01民初703號〕,被告深濤生活服務(廣東)公司對恒大智能汽車的債務約17.76億元(其中本金約14.00億元,利息約3.77億元)向原告長沙銀行廣州分行承擔連帶清償責任。

此外,長沙銀行還表示,該行廣州分行已對上述貸款計提了相應減值準備,本訴訟尚未執行,目前不會對長沙銀行廣州分行利潤產生重大不利影響。

時間回到2019年4月,深濤生活服務(廣東)公司與長沙銀行廣州分行簽署了《最高額保證合同》,約定深濤生活為恒大智能汽車自2019年4月24日起至2027年10月24日期間在長沙銀行廣州分行發生的最高債權數額為15億元的貸款提供最高額連帶責任保證擔保。2022年3月,長沙銀行廣州分行獲悉深濤生活股權已于2022年3月8日發生變更,認為上述股權變更行為已嚴重違反《最高額保證合同》的相關約定,于2022年3月向深濤生活發送了《關于督促深濤生活服務(廣東)有限公司提前履行保證責任的函》,要求其于收到函件之日起三日內提前履行保證責任。不過深濤生活并未履行相關保證責任,更重要的是,恒大智能汽車確實遭遇了嚴重的財務危機,已經“暴雷”。

多次糾紛引擔憂,業績整體下滑

盡管長沙銀行表示不會對該行利潤產生重大不利影響,并表示已經計提相應減值準備,這實際上已經體現在過往業績中了。而從實際案例來看,債權方往往不能順利實現其權利,從而最終確認為壞賬。

機構之家梳理發現,不僅僅是深濤生活服務和恒大智能汽車,過往長沙銀行訴訟公告指向其多次“踩雷”,這樣的情況確實令人擔憂。若事前事中工作不足,事后采取訴訟等法律手段彌補,往往耗時耗力且顯被動。

圖:長沙銀行訴訟公告梳理

例如,2024年3月,長沙銀行公告稱,4年前長沙銀行作為信托計劃的委托人向渤海國際信托公司交付了5.9億元信托資金,由渤海信托向宜華生活科技公司發放信托貸款本金5.9億元,貸款期限為3年。此后此債權債務出現糾紛,從而對簿公堂。最新公告顯示,目前訴訟已到二審階段,仍未有最終結果。

2022年12月,長沙銀行披露了與湖南金旺鉍業公司的金融借款合同糾紛,該公司所欠長沙銀行行貸款本息合計為9.1億元。2023年12月,該行再公告,湖南省長沙市中級人民法院作出民事判決,兩位連帶保證責任人對欠付該行貸款本金8.71億元及利息承擔連帶清償責任。不過,金旺鉍業被郴州市中級人民法院裁定破產重整,無法保障長沙銀行貸款本息的清償。因此,長沙銀行只能將所涉貸款進行了核銷處理。

長沙銀行曾經踩雷新華聯,涉及15.8億元授信余額前途未卜。因為新華聯遭遇了流動性危機,不得不頻繁減持、拍賣旗下股權以自救,長沙銀行因此備受波及。

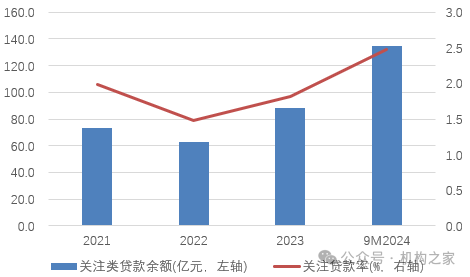

圖:長沙銀行關注類貸款額率情況

資料來源:wind

在這樣的情況下,長沙銀行資產質量呈現壓力,尤其是關注類貸款在快速增長。截止今年三季度末,該行不良貸款余額為62.9億,較2021年增長18.7億,增幅42.2%。關注類貸款則面臨“額率”上升的困境,相關金額從2021年的73.0億上升至今年三季度末的134.5億,在貸款中比率則從1.98%上升至2.48%。值得注意的,今年三季度末其關注類貸款比率環比增幅最高,較年初大幅提升66BP。關注類貸款往往意味著包括抵押品質量下降、貸款保證人財務狀況出現疑問等情況。該指標在今年上升較快,意味著長沙銀行之后可能面對更大的資產質量壓力。

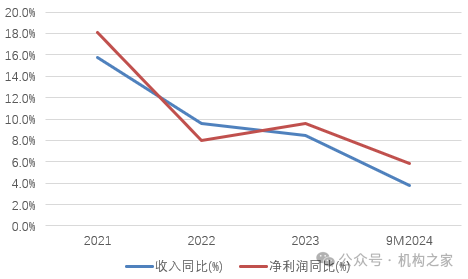

圖:長沙銀行收入和利潤增長情況

資料來源:wind

不僅僅是資產質量承壓,長沙銀行收入增速整體走低,同樣也引發市場的擔憂。2018年上市當年,該行收入同比增長15.8%,至139.4億。2020年之后,長沙銀行收入增速逐漸走向滑坡。其中2022年其收入增速為9.6%,2023年則為8.5%。今年前三季度則不到5%,僅增長3.8%,至194.7億。利潤方面,今年前三季度撥備前利潤增長3.2%至140.8億,歸母凈利潤增長5.9%至61.9億,增長同樣較前幾年放緩。

長沙銀行成長性受到挑戰,和其收入結構息息相關。其對傳統利息收入依賴度太高,而中間業務收入規模較少。利息收入占比始終在80%左右,中收占比卻只有5%左右。橫向對比來看,非息收入占比在上市城商行中位列中下游。由于其凈息差水平從2021年的2.40%下降至今年前三季度的2.01%,從而對利息凈收入形成掣肘,并沖擊營業收入表現。

值得注意的是,長沙銀行旗下消費金融子公司更是受重創。2024年上半年,長銀五八消費金融公司實現營業收入13.6億元,同比下降11.2%;實現凈利潤1.50億元,同比下降66.4%。

股東頻減持,投資者用腳投票,上市以來股價跑輸銀行指數

在業績承壓等的情況下,其大股東也因為各類原因紛紛減持。

例如,長沙銀行大股東湖南興業投資已經連續減持多個季度。今年三季度來看,湖南興業投資減持2115萬股,對應比例0.53%;二季度減持1250萬股,對應比例0.31%。湖南興業投資曾在2023年一季度減持400萬股,持股比例降至5%以下。從過往歷史來看,湖南興業投資最高持有長沙銀行2.20億股,占比7.14%。

而曾經持股3.42億股,占比8.51%的大股東新華聯因自身經營問題,不斷被動減持長沙銀行股權。在2022年底,新華聯持有的長沙銀行2272.3萬股因被法院司法執行在二級市場被動減持。2021年8月、2023年2月以及2024年7月,新華聯持有的超3億股被拍賣,從而退出十大股東之列。

今年10月31日,湘郵科技發布公告通過集中競價方式出售長沙銀行股票485.06萬股,成交金額為4023.19萬元,實現清倉。

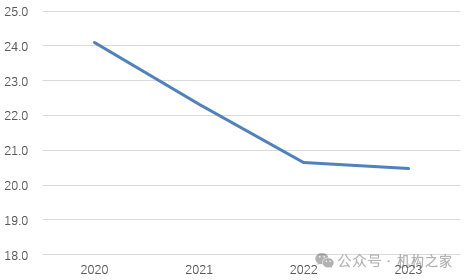

圖:長沙銀行年度現金分紅比率情況

資料來源:wind

長沙銀行對股東回饋方面有所不足。在監管鼓勵加大分紅的大環境下,長沙銀行派息率卻在逐年降低,從而逐漸失去吸引力。根據該行2023年年度分紅方案,每股分紅0.38元,對應股利支付率20.48%,創上市以來新低。作為對比,今年有15家銀行的現金分紅比例達到歸母凈利潤的30%以上,和上一年相比有22家銀行選擇提高分紅比例。此外,不少銀行紛紛響應監管導向進行了中期分紅,例如杭州銀行、上海農商行等。長沙銀行在這方面也缺位。

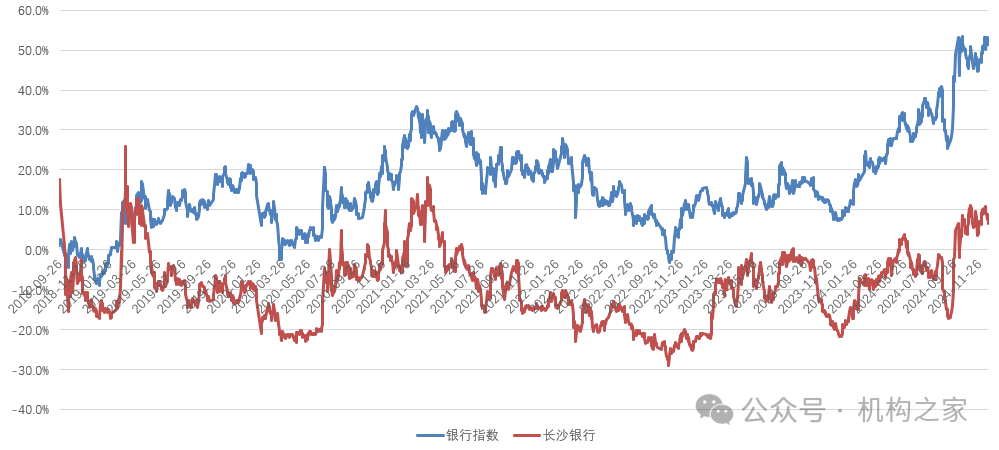

圖:長沙銀行股價累計漲跌幅對比銀行指數

資料來源:wind

在業績和分紅均不足的情況下,投資者也只能用腳投票。以其上市以來表現來看,長沙銀行跑輸同期銀行指數,甚至較長時間低于7.99元/股的IPO發行價。

瘋狂“補血”下,新管理團隊如何突圍?

長沙銀行近兩年資本水平有所下滑,資本充足率對應從2021年的13.66%下降至2023年的13.04%。

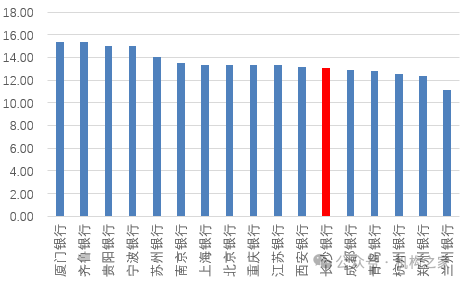

圖:長沙銀行資本充足率和上市城商行對比(2023,%)

資料來源:wind

和同業城商行對比,長沙銀行資本水平基本是在中下游。在本身收入結構較為單一的情況下,長沙銀行只能向規模要收益,以量補價提振收入,若資本水平不足則會限制其業務擴張。

今年10月份,長沙銀行召開第二次臨時股東大會,連續審議了三項募資議案,總額累計480億元。以這次融資方案來看,其中補充資本金額為120億,另外360億用于專項擴表。就在8月,長沙銀行就已經獲批發行不超過50億元人民幣的資本工具,用于補充資本。當然,及時補充資本還是取得了一些效果。截止今年三季度末,該行資本充足率回升至14.03%。

在瘋狂資本“補血”之際,該行的管理層也實現了更迭。

今年3月中旬,長沙銀行原行長唐力勇因工作調整辭去該行行長等職務,隨后赴任湖南省郴州市副市長。在行長職位空缺6個月之后,長沙銀行董事會同意聘任張曼為行長。從其履歷來看,早年主要供職于農行系統,2006年加入長沙銀行,并于9年后出任長沙銀行副行長,在此職位上“超齡服役”接近9年。

除了行長更迭之外,其他高管也變動頻頻。今年1月,總審計師向虹因到齡離任。同月,副行長楊敏佳也因到齡歷任。5個月后,羅剛被提拔為副行長,其曾任長沙銀行廣州分行行長、金融市場部總經理。隨著張曼升任行長,加上副行長人選的補充,長沙銀行的高管團隊在近三年內進行了大洗牌,行長、副行長人選全部換新。

不過,就在新行長張曼到任不久的10月11日,央行湖南省分行公布行政處罰決定,長沙銀行因違反賬戶管理規定被罰款200萬元,7名相關責任人分別被處以1.5萬元到2萬元不等的罰款。此前,該行也多次因管理和內控問題被監管開具罰單。2024年7月,長沙銀行旗下五八消費金融公司因貸后管理不到位,被中國銀監會湖南監管局罰款30萬元。同年5月,廣州分行因在發放存量個人住房按揭貸款業務中未能辦妥抵押預告登記或抵押登記,被監管罰款25萬元。而在去年11月,長沙銀行則被重罰770萬元,因18項違法違規事實,包括因涉違規提供土地儲備融資且接受地方政府兜底;通過理財違規發放項目融資,且投后管理未盡職導致資金挪用于繳納土地保證金等等。

綜合來看,致力于成為“快樂銀行”的長沙銀行似乎并不快樂。此次訴訟引發市場關注,也揭開其過往年份風控不足踩雷的歷史。對于長沙銀行而言,事前和事中工作處理不足,事后追債很可能讓其處于尷尬的境地。由于債務方資質和現金流等原因并不能保證債權完全收回從而確認壞賬。從該行過往不斷上升的不良貸款和關注類貸款更是驗證這一點。同時,該行業績走弱,管理和內控問題頻發遭監管處罰,股價表現也不佳,均為擺在新管理團隊眼前亟待解決的問題。如何突圍?在目前的環境中,向內求或是答案,做好管理改善經營,則是重要途徑之一。

(來源: 機構之家)

掃一掃分享本頁

掃一掃分享本頁