“房子評估下調、原貸款到期或續貸要補本金客戶,額度上限2000萬,最高可做評估價1.5倍。”貸款中介饒明(化名)近期開始在各大社群轉發文案,進入了年底沖業績的節奏。

年末,到了銀行沖刺業績的關鍵時點,不少不法貸款中介趁機加大營銷“造勢”。與此前相比,年底此類中介的套路更是不斷翻新。有中介以“拉高評估價續貸”“債務重組”等名義誘導消費者“借新還舊”或借入“墊橋”資金,從中收取高額手續費;也有中介假扮銀行工作人員或號稱有銀行內部關系,以低息貸款作為誘餌,引導客戶借款。

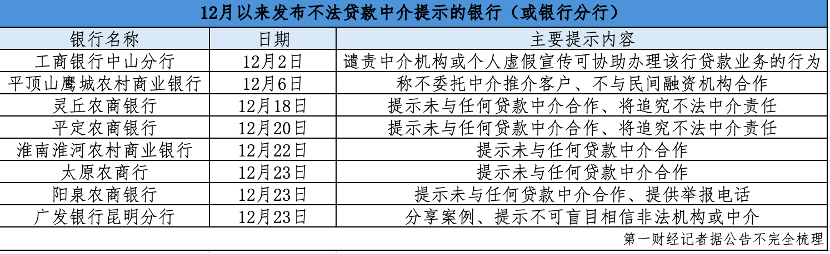

針對上述現象,監管和銀行方面已有所行動。12月以來,已有超過10家銀行發布提示,否認與貸款中介合作,提醒貸款人警惕不法貸款中介風險。此外,監管也密集提示潛在風險。

年末違規套路翻新

與此前相比,年底貸款中介們的套路正在不斷翻新。

“(利率)最低可以做2.65%,(額度)最高可做評估價1.5倍。饒明表示,年末一些客戶因房產評估價下滑,在原銀行經營貸續貸時出現“價差”,自己與許多銀行內部有密切聯系,有一些合適的資源可以拉高房產評估價,幫助貸出更多資金。

與饒明不同,另一名貸款中介月秋(化名)表示,自己所在機構可以提供“債務重組”服務。她解釋稱,如果有債務即將逾期,可以幫助客戶找到便宜的銀行貸款渠道“借新還舊”,甚至可以多套出一筆資金過年用。除了“借舊還新”,月秋稱其所在機構自身也有一定的資金積累,可以提供“過橋”資金以解決短期債務問題,不過需要收取一定的手續費。“大概2個點,過橋時間為1個月,具體費用要視情況而定。”她稱。

事實上,年末最后一周,也是饒明、月秋這樣的貸款中介難得的生意“旺季”。一方面,銀行正處于年末沖刺業績指標的關鍵時點,KPI考核壓力下,銀行貸款業務需求猛增。另一方面,年末一般也是資金結算的高峰期,貸款需求相對旺盛。供需兩旺之下,貸款中介較容易在兩者間“穿針引線”,撮合成交并從中獲利。

但貸款中介在這一過程中,違規亂象也隨之滋生。據第三方投訴平臺及部分監管提示梳理,主要存在幾類典型的違規情形。

第一類是貸款中介打著“債務重組”“債務優化”旗號的不法貸款中介信息,誘導消費者“借新還舊”或者申請高息過橋墊資。

12月24日,國家金融監督管理總局發布的提示稱,這類債務“重組”和“優化”不僅隱藏著高額收費陷阱和個人信息泄露等風險,而且可能被誘騙實施詐騙等犯罪行為而觸犯法律。

第二類是貸款中介利用“假冒”“夸大”等違規營銷行為,吸引或誘導消費者通過其辦理貸款,并借此收取高額費用。

針對這類情況,近半年來,多家銀行在提示公告中強調,自身未與任何中介機構有合作,辦理貸款除收取合同約定的貸款利息以外,無須支付“中介費”“介紹費”“手續費”“包過費”“代辦費”等任何不正當費用。

第三類是不法貸款中介幫助不符合條件的企業或自然人獲得貸款資質、提高授信額度、騙取銀行貸款。比如,中介誘導和協助當事人開具虛假收入證明,虛構消費合同、銀行流水,注冊空殼公司,甚至偽造國家機關公文或證件,進行“包裝騙貸”,抽取高額中介費。

指標壓力陡增

貸款中介亂象頻出的另一面,是銀行員工年末陡增的指標壓力。

據了解,一般銀行都會明文規定禁止信貸經理與貸款中介合作。但短期壓力之下,有些信貸經理鋌而走險與助貸機構合作獲客。一名農商行信貸經理婷婷(化名)表示,在市場行情差的時候,因為指標達標較為困難,有的同事會冒險與中介渠道合作“走捷徑”。尤其是年末,銀行業內卷貸款利率,不僅拓展新客戶難,存量客戶也有流失風險。

婷婷認為,相比于自己去拜訪拓客,與貸款中介合作可以節約時間、減少材料準備,短時間內完成大量指標。同時,部分信貸經理與中介的合作可能還會收取“好處費”,還可以增加外快。

不過,捷徑的背后就是風險。“一旦這類違規行為被內控發現,將面臨嚴厲的處罰。”婷婷說。

近期已有多家銀行及客戶經理因與中介合作被監管處罰。國家金融監督管理總局近日發布的處罰信息顯示,農業銀行杭州分行因貸款管理嚴重不審慎,存在客戶經理與不法貸款中介合作開展貸款業務等問題,被國家金融監督管理總局浙江監管局罰款170萬元。兩名銀行客戶經理被警告。

除監管懲處外,銀行工作人員如有受賄情節可能還需要承擔法律責任。據裁判文書網梳理,今年年內已出現多起銀行員工勾結貸款中介被判刑的案例。

例如,今年6月,上海某銀行員工謝某在擔任三級網點柜員、個人客戶經理助理等多個職務期間,利用職務便利,為貸款中介介紹的貸款業務在提交申請、材料審查等過程中提供幫助,收受好處費8萬元。經審理,謝某犯非國家工作人員受賄罪,判處有期徒刑6個月,緩刑1年,并處罰金1萬元。

無獨有偶,另一家銀行客戶經理唐某利用職務上審核材料的便利,為貸款中介趙某(另案處理)及其客戶申請貸款提供幫助,并多次收受趙某支付寶轉賬人民幣17萬余元。今年7月,法院審理認為,唐某犯非國家工作人員受賄罪,判處有期徒刑7個月,緩刑1年,并處罰金人民幣3萬元。

銀行密集發聲

亂象頻出之下,銀行機構開始密集發聲,主動“劃清界限”。

據不完全統計,12月以來,已有包括廣東、山西、安徽、云南、浙江等地的十余家銀行針對貸款中介亂象密集發聲。

綜合各家銀行發布的聲明內容來看,大多提到核心的兩點,一是未委托任何第三方機構及個人開展貸款業務營銷宣傳;二是在貸款業務辦理中,不收取任何形式費用。

也有銀行選擇對非法中介“宣戰”。例如,平定農商行在近日發布的公告中稱,對冒充銀行員工、提供貸款咨詢的中介機構將追究法律責任。

近期,監管也在密集提示消費者注意不法貸款中介存在的風險。12月3日,國家金融監督管理總局河北監管局發布風險提示,警示消費者防范非法貸款中介,避免高額收費、貸款騙局甚至洗錢詐騙等套路和陷阱。

12月24日,國家金融監督管理總局發布提示稱,近期,在社交平臺上出現打著“債務重組”“債務優化”旗號的不法貸款中介信息,誘導消費者“借新還舊”或者申請高息過橋墊資,提醒廣大群眾警惕不法中介誘導,認清“債務重組”的本質及其背后隱藏的風險,防范合法權益受到侵害。

(來源:第一財經)

掃一掃分享本頁

掃一掃分享本頁