對房地產行業來說,2024是極為不平凡的一年。

天氣已然到來的冬季時分,多地樓市仍儼然一副暖春氣息,這在過往數年都是罕見的場面。新房二手房成交雙雙回溫、價格端開始止跌......在以一線城市為首的核心城市,樓市掀起的波瀾正在向四周蔓延。

市場回溫余音不絕,背后是政策調控之手在撥動。這一年,房地產行業政策面發生徹底轉變,曾經的調控“高地”北上廣深,帶頭放松樓市管控,激發潛在購房需求,接連給市場注入信心與活力。

“止跌回穩”,成為今年的行業關鍵詞。9.26政治局會議提出“促進房地產市場止跌回穩”,釋放出最強的維穩信號,目標直指扭轉行業基本面。政策強音下,房地產新一輪周期正在從2024開始啟幕。

展望2025年,業內多家機構認為,后續逆周期政策力度將進一步加大,更加積極有為的宏觀政策,將繼續助力房地產實現止跌回穩,城中村改造、專項債收儲,是影響明年市場的兩大核心舉措。經歷數年下跌后,房地產市場已接近周期拐點,未來市場有望在分化中實現復蘇。

政策強音

作為一個強周期、政策性的行業,房地產涉及面廣、產業鏈長,在國民經濟中占有重要地位。

民銀證券報告顯示,我國涉房貸款占銀行信貸比重的40%、房地產業相關收入占地方綜合財力的50%、房地產占城鎮居民資產60%,即使在房地產行業深度調整后,相關數據仍占GDP較大比重。

2024年前三季度,全國新建商品房銷售額6.88萬億元,房地產開發投資完成額7.86萬億元,三季度末房地產開發貸款余額13.79萬億元,三者分別占前三季度國內生產總值的7.24%、8.27%和14.5%。

這樣一個體量較大、涉及面廣的行業,卻在過去幾年經歷了深度調整,行業形勢發生重大變化。

民銀證券總結稱,供求關系發生重大變化,是當前房地產行業面臨的核心問題。供給方面,中國家庭戶人均居住面積達到41.76平方米;需求方面,人口紅利在逐步消退、城鎮化增速逐步放緩、居民杠桿率處于相對高位、市場預期發生變化等因素,都影響了當前行業“供需失衡”的狀態。

2024年前三季度,在宏觀形勢、行業基本面的影響下,房地產行業仍處于持續低迷期,具體表現為新房、二手房庫存高,銷售、價格、開工處于歷史較低位的“兩高三低”階段,內外部形勢復雜嚴峻。

在此之下,今年針對房地產行業的政策強力釋放。先是上半年的“517”新政,國常會明確“去庫存”;7月,二十屆三中全會從因城施策、融資和預售、稅收制度等方面,對房地產改革發展進行部署;9月26日,中央政治局會議在深刻認識房地產市場規律的基礎上,提出“止跌回穩”要求,對行業形成方向性指導意見。

尤其是“926”定調“止跌回穩”以來,多部門聯合出臺“四個取消、四個降低、兩個增加”,從放開限制性措施、降首付、降利率、降稅費及融資協調機制、重啟貨幣化安置等方面積極作為,政策力度非常之大。

民銀證券表示,相較于2014年~2016年,今年以來的各項政策力度更大、覆蓋面更廣,政策寬松期已來。

目前,在需求端,樓市各項限制性措施基本放開,僅一線部分城市、海南省部分城市及區域限購;限貸方面,無論是首套房、二套房首付比,還是新增及存量房貸商業貸款利率,均處于歷史新低水平。此外,絕大多數城市放開限售和限地價、限房價的“雙限”,力度大于上一輪。

在供給端,政策設立了3000億元保障性住房再貸款,以收購存量房、盤活閑置土地。在金融端,創新性建立了“城市房地產融資協調機制”,并在全國300多個城市落地見效,項目貸款審批通過金額超過3萬億元。稅費政策也同步跟進,包括加大契稅優惠力度、下調土地增值稅預征率、調整增值稅減免年限等。

市場反轉

今年超強力度的政策拉動,讓樓市也經歷了“從冷到熱”的明顯反轉。

民銀證券表示,“517”第一輪新政后,新房銷售有一波脈沖式上漲,但持續性不強。“止跌回穩”系列政策以來,9 月、10 月、11 月連續3 個月,新房成交面積穩步回升。二手房銷售方面,一線城市反應最靈敏,9 月~11 月,四城成交套數均超過前三年同期水平, “止跌回穩”政策拉動力度明顯。

中指研究院也表示,四季度以來,核心城市的樓市明顯升溫。12月份,中央經濟工作會議強調“持續用力推動房地產市場止跌回穩”,為2025年樓市定調,釋放了更加堅定的穩樓市基調。

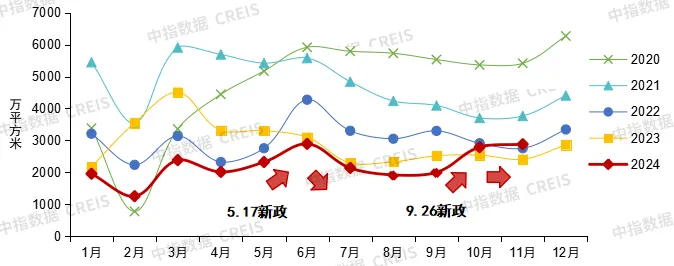

(2020年以來百城新建商品住宅月度成交走勢。來源:中指研究院)

從整體數據看,今年1~11月,全國商品房銷售面積8.6億平方米,同比下降14.3%,較去年仍有縮量。但從季度走勢看,三季度末以后,樓市已經出現明顯的回溫趨勢。

具體而言,今年一季度,重點100城新房銷售面積同比下降45%,二手房同比下降21%;二季度新房銷售面積同比降幅收窄至26%,二手房成交同比微增1%;三季度新房、二手房成交環比下降,但9月底迎來大力度政策支持,10~11月核心城市新房銷售持續改善,11月30城二手房成交套數創近20個月新高。

北上廣深在“止跌回穩”一攬子政策中,受益最為明顯,為各地企穩起到了“領頭羊”作用。

根據中指數據,今年10月~11月,100個重點城市新房銷售面積同比增長15%,其中,一線、二線、三四線城市同比分別增長40%、14%、9%。二手房方面,30個重點城市10~11月二手房成交套數同比增長24%,其中,一線、二線、三四線城市同比分別增長57%、13%、3%。

此外,本輪市場回暖中,新房市場表現突出,多個核心城市都出現改善項目熱銷的現象。據中指研究院監測,核心城市今年1~11月,銷售金額TOP10的暢銷項目多以改善樓盤為主,其中上海銷售額TOP10項目平均套面積超180平米,平均套總價超2600萬元,暢銷項目基本都處于主城區。

克而瑞也表示,近兩個月以來,新房銷售的回暖速度明顯好于二手房。這一方面是由于,一二手房交易鏈條恢復,二手房東縮減住房持有量,“賣二不買一”的現象減少;另一方面,得益于高品質新房銷售的回暖,以“四代宅”概念為代表的優質新房產品,正在奪回更多的新房市場份額。

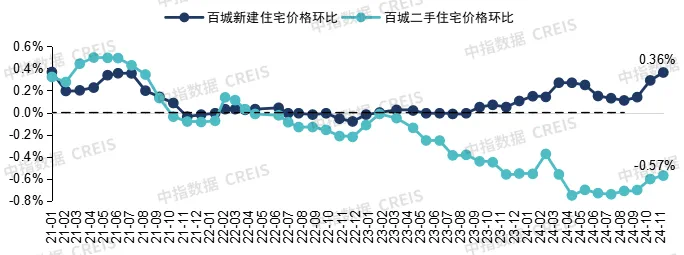

值得注意的是,樓市銷售“量漲”之余,價格端尤其是更反映市場溫度的二手房價,也出現了企穩趨勢。

中指研究院表示,1~11月,百城二手房價格累計下跌6.77%,環比連跌31個月,但9.26新政后核心城市價格有所趨穩,11月深圳、成都等4城環比上漲,打破了連續7個月百城二手房全跌局面,北上廣環比跌幅亦明顯收窄。新房方面,受優質改善型樓盤入市影響,百城新建住宅價格累計結構性上漲2.29%。

(2021年以來百城新建住宅、二手住宅價格環比變化。來源:中指研究院)

“作為行業重要先行指標之一,二手房價已然在釋放著越來越明顯的企穩信號。”克而瑞也稱,近兩個月以來,綜合小區房價動向來看,熱度最高的當數北京和上海,連續兩個月均有過半小區房價環比上漲,北京天通苑、四惠、望京板塊不少小區房價均持續環比上漲,議價空間也在持續收窄。

拐點已現

三季度以來的樓市熱潮,是市場拐點還是曇花一現?2025年,房地產行業又將走向何處?

綜合多家業內機構觀點,當前我國房地產行業已經歷深度調整,市場有望“止跌回穩”。

東吳證券認為,過去幾年,房地產已經歷深度調整,本輪調整或已接近尾聲。今年4 月以來,商品房單月銷售面積已達十年來新低水平,商品房單月銷售額也已回落至2016年水平,1~11月累計商品房和商品住宅銷售市場規模,較2021年同期降幅已超45%,本輪市場已過度調整。

上海交通大學高級金融學院副院長朱寧也表示,目前,全國范圍內房地產價格都出現明顯下跌,從國際上橫向比較來看,現在的調整速度可能已經“超調”了,國際上房地產危機平均降幅是35.1%,我國的新房住宅銷售量降幅(2024年新房住宅銷售面積相比2021年峰值下降51.9%),遠高于國際平均水平。

在上述行業背景下,業內普遍認為,房地產行業拐點已現,后續市場有望在分化中企穩。

中指研究院常務副院長黃瑜表示,12月,中央經濟工作會議定調要“持續用力推動房地產市場止跌回穩”,下階段政策有望圍繞促進需求、優化供給兩方面展開,預計2025年房地產政策寬松基調或將延續,“樓市不穩、政策不停”。

在促進需求方面,后續有望加力推進貨幣化安置城中村改造和危舊房改造,釋放增量住房需求;同時,一線城市限制性政策有望繼續優化;加大購房補貼等鼓勵性政策,也將在更多城市落地,帶動需求釋放。

優化供給方面,重點是去庫存政策的加快落地推進,包括專項債收購存量閑置土地的配套政策,加速推動土地“去庫存”;完善保障性住房再貸款收儲政策,促進存量商品房去化;多措并舉盤活商辦用房等。

其中,推動新房銷售“止跌回穩”的關鍵政策,一是加快推進貨幣化安置100萬套城中村及危舊房改造,二是利用保障性住房再貸款、地方政府專項債等資金,加快收儲存量房。據國海證券預計,這兩項利好政策預計將帶動2025年行業銷售增量為2.4億平方米。

“中性情形下,預計2025年全國商品房銷售面積同比下降6.3%,樂觀情形下,若城中村改造及收儲存量房等加快落實,居民置業意愿提升,全國商品房銷售面積或可實現止跌。”中指研究院表示。

(2017年以來50個代表城市商品住宅可售面積與出清周期。來源:中指研究院)

中指控股指數研究部總經理曹晶晶表示,除了政策支持力度,各地樓市的庫存情況,也會影響后續回暖速度,庫存過高的城市,要經歷更長的調整期。“目前,只有上海、杭州可售庫存的出清周期低于10個月,多數城市去化壓力較大,南京、青島、寧波等二線城市,出清周期也超過20個月。”

整體而言,房地產行業在我國經濟運行中地位顯著,對宏觀經濟及系統性風險影響重大。“還是要進一步呼吁政策制定者,對穩定房地產給予更多政策和資金上的推動。”朱寧表示。

(來源:第一財經)

掃一掃分享本頁

掃一掃分享本頁