廣發銀行正不斷加強不良貸款轉讓和處置力度。

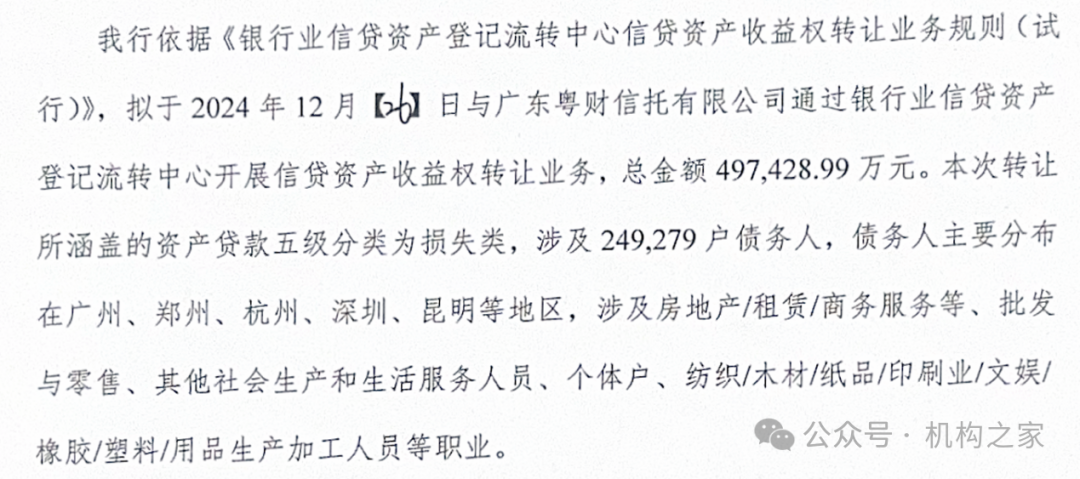

圖:廣發銀行璟粹2024年第十期不良資產收益權轉讓公告內容

12月23日,銀登網披露廣發銀行關于璟粹2024年第十期不良資產收益權轉讓公告。從具體內容來看,該行擬于12月26日與廣東粵財信托公司開展信貸資產收益權轉讓業務,總金額49.74億。本次轉讓所涵蓋的資產五級分類為損失類,涉及24.93萬戶債務人。從債務人的特征來看,主要分布在廣州、鄭州、杭州、深圳、昆明等地區,涉及房地產、租賃、商務服務、批發與零售、紡織、木材等多個行業從業者及個體戶。

值得注意的是,廣發銀行璟粹2024年第九期不良資產已經成功轉讓,受讓方同樣為廣東粵財信托公司,資產原始金額為49.49億元,實際轉讓金額為2.5億元,相當于打了0.5折。

資產質量得以改善,但業績有所下滑

作為一家全國性股份制商業銀行,廣發銀行成立于1988年,最初名為廣東發展銀行。2011年4月,廣東發展銀行正式更名為“廣發銀行股份有限公司”。2021年成為首批國內系統重要性銀行。該行總部位于廣東省廣州市越秀區,注冊資本為217.9億。在國內27個省(自治區、直轄市)和香港、澳門特別行政區共設立了49家直屬分行、970家營業機構,覆蓋116個地級及以上城市。

圖:廣發銀行主要股東情況

資料來源:天眼查

根據天眼查網站顯示,該行最大股東為中國人壽保險公司,占比43.68%,處于絕對優勢地位。此外,中信信托公司和國網英大國際控股集團公司均持股15.65%。其余股東包括江西省交通投資控股公司、中航投資控股公司、廣東粵財投資控股公司等,持股比例不足10%。

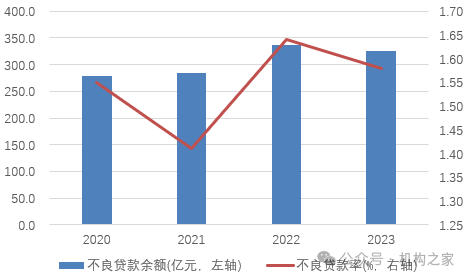

機構之家梳理發現,過去該行正綜合運用債權轉讓、不良資產證券化等多種手段,不斷加大不良資產清收處置力度,持續強化現金清收。

圖:廣發銀行不良貸款額率情況

資料來源:wind

誠然,廣發銀行過去的舉措取得了一定的成果。2023年,廣發銀行迎來了不良貸款額率雙降。具體來看,該行2023年不良貸款比率為1.58%,較上年下降6BP;不良貸款金額為326.1億,較上年下降10.4億。如果從2020年至2022年數據來看,該行不良貸款金額和比例整體上行。不良貸款總額從278.2億上升至336.5億,不良率從1.55%上升至1.58%。

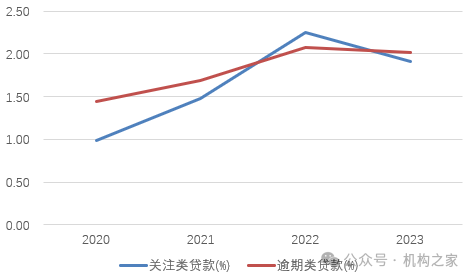

圖:廣發銀行關注類貸款和逾期類貸款情況

資料來源:wind

結合關注類貸款占比和逾期類貸款占比來看,同樣顯示廣發銀行資產質量邊際改善。兩項指標在持續上升多年之后,終于高位有所回落。2023年,該行關注類貸款率為1.91%,環比上年下降34BP;逾期類貸款率2.02%,較上年下降6BP。

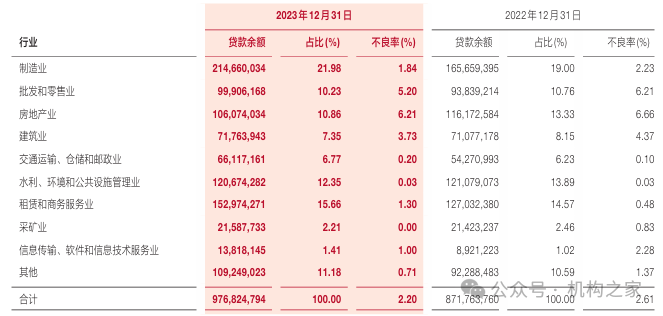

圖:廣發銀行貸款及質量分行業情況(千元,%)

資料來源:wind

根據廣發銀行2023年年報,其公司類貸款不良率盡管同比下降17BP至1.81%,但不少行業仍然危機四伏。其中房地產業不良率仍高居6.21%。另外批發零售業、建筑業也是壞賬高企,分別為5.20%和3.73%。此外,截止2023年末該行個人貸款不良率1.26%,仍同比上升5BP。

盡管該行在資產質量方面取得了一定的成績,但是其在業績方面卻遭遇了“滑鐵盧”。

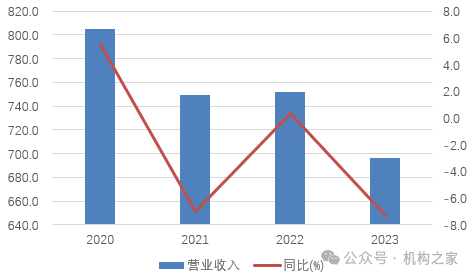

圖:廣發銀行營業收入及增長情況

資料來源:wind

2023年,廣發銀行收入再次遭遇下滑,同比降幅為7.3%,至696.8億。從過往幾年來看,也呈整體回落之勢。2021年,該行實現營業收入749.1億,同比下降7.0%;2022年僅增0.33%,至751.5億。歷經三年時間,廣發銀行營業收入已經較2020年收縮超100億。

這其中,凈息差下滑應是主因。2023年,廣發銀行凈息差水平僅為1.60%,較2020年累計下降74BP。其中資產端收益率累計下降83BP,而負債端成本僅改善8BP。

圖:廣發銀行撥備前利潤和歸母凈利潤情況

資料來源:wind

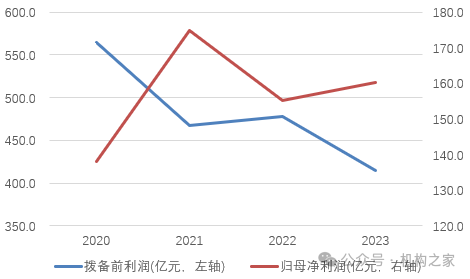

廣發銀行盈利水平也有所下降。以撥備前利潤來看,2023年該行實現415.0億,同比大降13.2%。再看過去幾年的表現,2021年該行撥備前利潤大幅下降17.3%至467.4億,2022年僅回升2.2%至477.9億。考慮到撥備調節因素,凈利潤表現稍好。2023年該行實現凈利潤160.2億,同比上升3.2%。而在2022年,則大幅下降11.2%。

圖:廣發銀行資產及增長情況

資料來源:wind

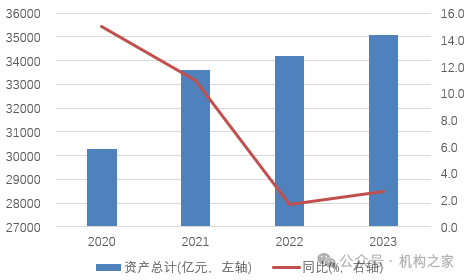

除了業績壓力之外,廣發銀行在擴表方面也有所放緩。2022年和2023年該行資產總額分別為3.42萬億和3.51萬億,同比增長僅為1.72%和2.68%,陷入低位增長。而從2020年和2021年來看,該行均能實現兩位數增長的擴張速度。其中2020年資產總額同比增15.0%至3.03萬億,2021年同比增11.0%至3.36萬億。

圖:廣發銀行貸款撥備率和撥備覆蓋率情況

資料來源:wind

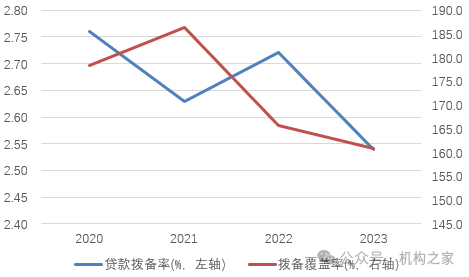

廣發銀行風險抵御能力在減弱。2023年該行撥備覆蓋率再創近幾年新低,環比上年下降4BP至160.9%。2020年至2022年,該行撥備覆蓋率分別為178.3%、186.3%和165.3%,整體下行。主要原因在其減少了撥備計提水平,與之相應的是其貸款撥備率整體下降。事實上,這也是為何廣發銀行凈利潤表現好于撥備前利潤的主要原因。2023年,該行貸款撥備率為2.54%,環比上年大幅下降18BP,也較2020年累計下降22BP。

值得注意的是,作為廣發銀行業務的王牌,其信用卡業務也在近幾年有所承壓。2023年廣發銀行發放信用卡900萬張,連續2年增量未破千萬;信用卡實現消費金額2.2萬億元,同比下降10.8%,創下了近五年來的最低水平。截至2023年末,廣發銀行信用卡應收款項為4248.8億元,較上年末減少了3.4%;信用卡額度使用率僅為33%,已經連續多年下滑。

“雙博士”領導下內控問題頻出,股東多次減持

廣發銀行一二把手分別為“60”后和“70”后,均為經濟學博士。

根據公開資料,白濤是廣發銀行董事長,出生于1963年,畢業于中國人民大學金融學專業,持有經濟學博士學位,擁有工商銀行和中國人壽保險(集團)公司工作背景。2022年6月,監管核準其廣發銀行董事長的任職資格。

王凱為廣發銀行行長,1972年出生,同樣擁有經濟學博士學位,畢業于中央財經大學。王凱曾供職于中國進出口銀行。2021年1月,廣發銀行召開干部大會,宣布王凱先生正式到任廣發銀行黨委書記、行長。此后任職資格獲得中國銀保監會的核準。

不過,在雙博士領導下,廣發銀行不僅業績下滑、擴表放緩,而且也是頻遭監管罰單。

2024年,廣發銀行年內收到的罰單超20張,罰沒金額超800萬元。其中被處以百萬級罰單多張。例如,2024年1月,廣發銀行揚州分行因貸款發放不審慎;貸款三查不到位;票據業務貿易背景不真實;監管統計數據失真被罰款117萬元。2024年7月,廣發銀行深圳分行因貸款“三查”不到位、授信管理不審慎、內部控制管理不嚴被處以300萬元罰款,同時有兩位責任人被終身禁業。過去兩年,更是領千萬罰單。例如2023年8月,廣發銀行因違規發放房地產貸款、信貸資金違規流入證券賬戶、信用卡透支資金流入房地產開發企業等14項情況,被罰款合計2340萬元。2022年12月,廣發銀行因違反人民幣管理規定、違反信用信息采集、提供、查詢及相關管理規定等9項違規被央行警告并罰款3484萬元。

此外,在黑貓投訴平臺上,廣發銀行相關投訴高達超1萬條,不少和其王牌業務信用卡息息相關,涉及催收不規范、虛假宣傳、誘導性操作等。

值得一提的是,廣發銀行的IPO之路也顯得尤為曲折。作為國內最早的全國性股份制商業銀行之一,廣發銀行早在2011年就開始上市備案進程。然而,時至今日,廣發銀行尚未實現上市。2021年,廣東證監局披露的最新上市公司輔導時間表顯示,廣發銀行上市進展狀態變更為“輔導備案終止”。對此,廣發銀行回應稱這只是對2011年輔導工作狀態的確認及更新,不會改變或影響后續發行上市的目標與計劃。然而,市場的耐心卻已經逐漸消磨。

在這樣的背景下,廣發銀行股東也是紛紛轉讓股權。

2024年10月,寶武集團中南鋼鐵有限公司掛牌轉讓693.58萬股股份。9月末,五礦集團財務公司掛牌轉讓6041.13萬股股份。2024年4月,中海集團投資公司掛牌轉讓廣發銀行367.85萬股股份;3月,中國石化財務公司掛牌轉讓廣發銀行股份367.2萬股;同月,中海集團投資公司擬轉讓持有的廣發銀行367.85萬股股份。

此外,2023年,廣發銀行原第八大股東廣東粵財投資控股公司將其所持部分股份轉讓至其關聯方廣東粵財資產管理公司,轉讓股份合計2.1億股,退出了前十大股東序列。2022年,廣發銀行第七大股東中航投資擬轉讓所持7.62億股份。

整體而言,廣發銀行頻頻轉讓不良資產,揭示其向內求的本質:在業績和擴表雙放緩的背景下,通過調整結構改善資產質量。在博士一二把手的領導下,廣發銀行不僅遭遇前述業績和規模困境,同時也屢遭監管處罰和用戶投訴,體現其管理和內控不足。由于上市進展緩慢,廣發銀行逐漸被同業拉開差距,市場也失去耐心。股東紛紛轉讓減持,或是其中重要體現。

(來源: 機構之家)

掃一掃分享本頁

掃一掃分享本頁