2024年,國內外有色金屬價格走勢分化,其中銅、鋁和鉛鋅受礦端供給收縮提振,一度大幅上漲,鎳則因庫存高企和供給過剩,短暫沖高后持續在低位徘徊。2025年,有色金屬的供需格局可能由“供給收縮、需求不足”轉變為“供給修復、需求回暖”,價格可能呈現易漲難跌的態勢。雖然海外需求可能因特朗普加征關稅和歐美經濟減速而走弱,但是中國需求或在私人部門資產負債表修復后出現回暖。

由于中國對有色金屬的需求占據全球“半壁江山”,因此需求修復帶來的供需驅動會更為強勁。但全球供給修復存在較大不確定性,礦石品位下降、產出國政局不穩、環保問題、勘探資本開支不足等都會制約礦端產出回升。此外,多數有色金屬庫存偏低,在消費回暖的驅動下,較難出現大規模累積。

宏觀環境對有色金屬利空有限

從貨幣政策來看,2025年全球貨幣政策普遍將維持寬松的格局。2024年12月至今,市場交易特朗普新政府的關稅、移民等政策導致再通脹,市場預計美聯儲降息步伐將放緩,美元利率和匯率走強,對有色金屬帶來一定的調整壓力。

然而,我們認為特朗普新一屆政府的相關政策并不一定會帶來再通脹,因此美聯儲大概率還將維持貨幣寬松的政策方向,財政擴張放緩、居民消費降溫和關稅拖累經濟增長三大因素或導致美國經濟進一步降溫,在需求不足的背景下,關稅帶來的成本很難向消費價格指數傳導。

中國貨幣政策轉向適度寬松,這是2010年以來中共中央政治局會議首次提出寬松的定調。從財政政策來看,中國將在2025年加碼,而財政政策往往會帶來需求的擴張,例如2020年疫情暴發后,美國是貨幣寬松和財政擴張一起發力,給居民部門發放補貼,刺激了私人部門消費。2024年12月23—24日,全國財政工作會議提出,2025年要實施更加積極的財政政策,持續用力、更加給力,打好政策“組合拳”。

從特朗普的關稅政策來看,美國對中國加征關稅短期可能影響機電產品,織鞋服類產品,家具、燈具和玩具等雜項制品,以及金屬及其制品等,其中機電產品例如家電和汽車等涉及有色金屬消費,但近年來中國機電產品出口多元化,中國對美國出口占比持續下降,因此預計對有色金屬外需的影響小于2018—2019年。

供給出現恢復性增長但存變數

2024年,有色金屬供給基本上都是收縮的,主要是礦端供給緊張,傳導至冶煉端,表現為銅和鉛鋅加工費持續下降,導致冶煉利潤大幅下滑,甚至出現虧損;鋁土礦供應緊張導致氧化鋁價格大幅上漲,傳導至電解鋁。上市公司財報顯示,2024年前三季度,海外樣本銅礦企業產量同比增長約2.3%,約30萬噸,遠低于2024年年初預期的100萬噸增量,主要原因是Cobre Panama停產造成的產量損失較大。在銅礦加工費持續下降的情況下,冶煉企業以廢雜銅和陽極銅來維持生產,2024年三季度囤積的冷料消耗殆盡,國內銅冶煉企業開始逐月減產。據安泰科調研,2024年11月,24家樣本銅冶煉企業精煉銅產量降至88.8萬噸,同比下降2.9%;2024年1—11月,24家樣本銅冶煉廠銅產量僅增長2.8%,而2023年同期增速高達13%。

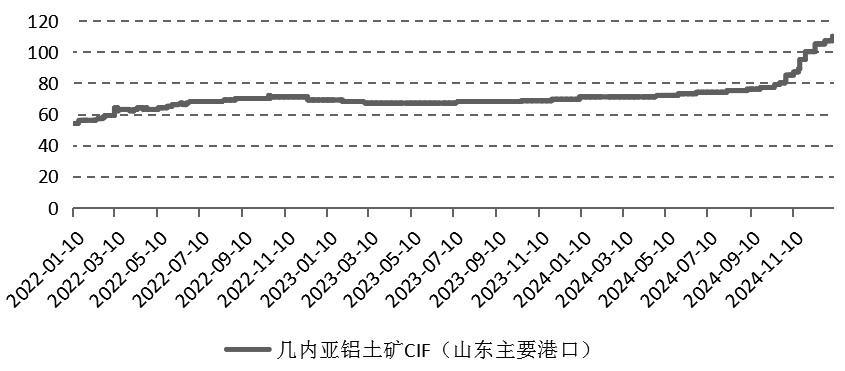

鋁則因鋁土礦供給問題出現成本傳導。澳大利亞鋁土礦減產和幾內亞鋁土礦出口受干擾,鋁土礦和氧化鋁價格大幅上漲。截至2024年年底,幾內亞鋁土礦CIF價格報105美元/噸,較2024年年初上漲50%;澳大利亞鋁土礦CIF價格報82美元/噸,較2024年年初上漲51.9%;山西低品鋁土礦不含增值稅自提價報660元/噸,較2024年年初上漲145元/噸,漲幅達28.2%。2024年四季度,雖然幾內亞鋁土礦進口恢復正常,但是國產鋁土礦復產緩慢。

鉛鋅礦供給同樣在收縮。2024年,海外礦山公告減產量約45萬噸,一方面由于2023年鉛鋅價格低迷導致部分礦山因虧損而停產;另一方面,秘魯的Antamina礦山因礦石品位下降而調降了產量。另外,還有一部分礦山推遲了投產時間,未達產。因此,2024年,鉛鋅礦加工費持續下降,進口鋅精礦加工費在12月較年初下跌120美元/干噸至—40美元/干噸,加工費出現負值在歷史上是罕見的。

展望2025年,銅礦、鋁土礦和鉛鋅礦或出現恢復性增長,但也存在很大的不確定性。根據國際機構的預測,2025年,海外銅礦增量約為60萬噸,但產銅國政局不穩、礦石品位下降和工人罷工都可能影響增量的落地。鋁土礦目前的情況是海外增產但國內增產有限,這意味著2025年可能還存在600萬噸的缺口需要彌補。鋅礦方面,隨著2024年鋅礦端利潤的修復,全球鋅礦產量邊際恢復的預期又再度上升,部分機構預測增量為50萬噸,但實際可能不及預期,原因是平均資本回報率依舊偏低。

需求將呈現“外需回暖,內需回暖”特征

從需求角度來看,2024年,多數有色金屬內需偏弱,但外需強勁。表現為國內制造業較弱,疊加房地產出現調整,而出口強勁尤其是汽車和家電出口大幅增長,使得有色金屬的外需對沖了內需疲軟的影響。2025年,國內有色金屬在制造業和地產方面的需求大概率將回升。不過,需要關注光伏產能過剩背景下,有色金屬需求或出現減速。

由于中國有色需求占全球有色金屬消費的“半壁江山”,因此,中國需求的回升很大程度上會對沖海外需求減速甚至下滑的利空,因此我們預計2025年全球有色金屬需求大概率較2024年明顯回升。

圖為山東主要港口幾內亞鋁土礦CIF價(單位:美元/噸)

綜上所述,2025年,海外經濟減速導致美國再通脹的預期可能很難被證偽,強勢美元并不會持續,美聯儲貨幣政策維持寬松,疊加國內財政發力和中國出口多元化削弱特朗普政府加征關稅的影響,有色金屬投資需求和消費需求都將出現回升。而供應端,恢復性增長存在很大的不確定性,庫存偏低使得有色金屬價格易漲難跌。對企業而言,需要對沖潛在的采購成本上漲的風險,而投資者可以捕捉價格上漲帶來的投資機會。操作上,境外投資者可以運用芝商所旗下COMEX鋁期貨和銅期貨對沖風險,境內投資者可以買入上期所銅鋁期貨或看漲期權對沖價格上漲風險。

(來源:期貨日報網)

掃一掃分享本頁

掃一掃分享本頁