存款利率連續下調之后,近期廣銀理財、民生理財、招銀理財、華夏理財、中銀理財等理財公司密集發布下調理財產品業績比較基準的公告,部分產品下調幅度超100個基點。

有分析認為,理財產品業績比較基準下調與其底層資產收益率走低密切相關。在當前低利率環境下,理財公司適時調降業績比較基準則可避免理財產品實際收益率與業績比較基準偏離過大的問題,需要及時調整投資者收益預期。

多家理財公司下調業績比較基準

近日,多家理財公司密集發布下調理財產品業績比較基準的公告。

廣銀理財1月15日發布的《關于調整廣銀理財幸福理財幸福添福系列人民幣理財計劃第16期產品費率及業績比較基準安排的公告》顯示,產品要素下一投資周期為2025年1月20日(不含)至2026年1月26日(含),業績比較基準為2.20%~3.10%/年。而在去年同期,該產品的業績比較基準為3.25%~3.60%/年,調整幅度明顯。

1月13日,民生理財發布公告稱,根據理財合同約定及當前市場情況,決定自下一投資周期(2025年1月15日開放日后)起,將“民生理財貴竹慧贏添利固收增強半年定開1號理財產品”的業績比較基準調整為2.7%~3.1%,較此前下調10個基點。

又如,招銀理財1月6日宣布,根據理財產品合同約定,該公司發行的“招睿卓遠系列一年定開9號增強型固定收益類理財計劃”第6個投資周期(2025年1月15日~2026年1月14日)的業績比較基準調整為1.90%~2.60%。該產品上一投資周期的業績比較基準為2.50%~4.20%,實際年化收益率為2.73%,略高于業績比較基準下限。

根據不完全統計,今年以來已經有273只銀行理財產品調整了業績比較基準,多數都是向下調整。對于業績基準下調,華南一家私募的基金經理表示,理財產品的業績基準只是相關產品未來預期業績回報,并不代表實際收益,也確實存在一定的噱頭。投資人在選產品的時候,不僅要看產品的業績比較基準,也要看產品具體投向以及底層資產。通常來說,權益產品或者類權益產品的偏差大,固收類相對較小。但是近年來,由于利率不斷下調,投資其中的銀行理財自然也不能幸免于難,凈值大幅偏離業績比較基準的情況常常出現,這就導致了銀行理財需要矯正比較基準。

排排網財富理財師榮浩表示,近期銀行理財批量下調業績比較基準是市場環境變化的必然結果,10年期國債收益率近期已經降至1.6502%,主要受底層資產收益率走低、低利率環境持續、投資者預期管理需求以及監管政策趨嚴等多重因素影響。加上原有的高收益資產也陸續到期,導致產品收益率逐漸下行。

光大證券金融行業首席分析師王一峰認為,考慮到2025年理財收益率中樞料繼續承壓下行,且產品凈值波動幅度可能增大,理財公司適時降低業績比較基準,可避免理財產品實際收益率與業績比較基準偏離過大,調整投資者收益預期。

今年銀行理財規模預增2到3萬億元

下調業績比較基準之后,為了能夠維護和“粉絲”之間的關系,銀行理財掀起一輪降費潮。

近日,中銀理財、交銀理財、招銀理財、民生理財、光大理財、華夏理財等多家理財公司相繼發布費率優惠公告,對旗下多款產品進行階段性降費。例如,華夏理財1月13日發布超20條產品費率優惠公告,自1月17日起,多只產品的固定管理費率下調為0.15%/年,不少參與費率優惠的產品也同步調整了業績比較基準。

分析人士表示,部分理財公司頻頻降低費率一定程度上是為了緩解產品難以達到業績比較基準的壓力。理財公司向投資者階段性讓利,讓投資者最終得到的收益率更接近業績比較基準的預期范圍。

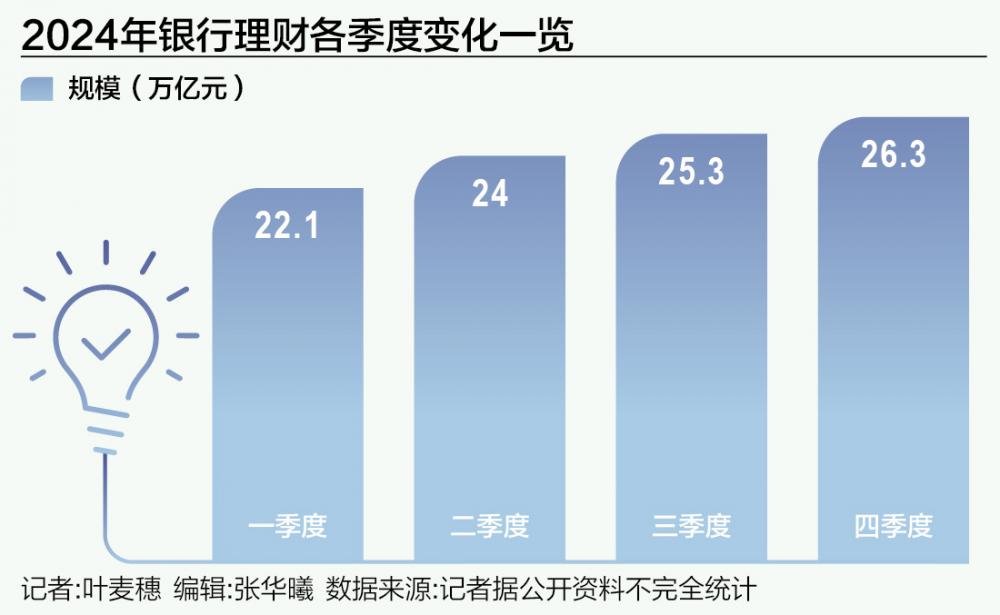

截至去年末,銀行理財子公司的存續規模約26.3萬億元。從季度表現來看,2024年一季度末存續規模約為22.1萬億元,二季度末增長至約24萬億元,三季度末進一步攀升至約25.3萬億元,規模呈現穩定上升的趨勢。

去年三季度以來理財規模逐步回暖有以下原因:2024年三季度,央行降準疊加兩次降息,多項超預期政策提振市場信心,使得權益市場大漲,而債市收益率雖經歷波動但整體穩定,從而共同推動理財市場規模上升。與此同時,“手工補息”整改影響存款流向理財,使得理財規模進一步回暖。

根據相關數據統計,股份制和國有行全資理財子公司的合計規模占比約87.4%,其中招銀理財和興銀理財是存續規模最大的理財子公司,當前存續規模分別為2.4萬億元和2.1萬億元。今年以來的變化趨勢從增長絕對值看,股份制和國有行全資理財子公司增長最多,其中如工銀理財、信銀理財、光大理財、浦銀理財和農銀理財為主的理財子公司年末較年初規模增長在2000億~4000億元左右;從增長率看,合資理財子公司規模增長率遠高于其他類型的理財子公司,如高盛工銀理財和法巴農銀理財,年末規模均是年初的2倍以上。

對于2025年銀行理財的展望,王一峰的觀點認為, 銀行理財規模中性預估2025年規模增量2到3萬億元,存款“脫媒”是重要支撐。 2024年以來,債市走牛對理財收益率形成提振,疊加存款掛牌利率兩次下調、“手工補息”存款整改等負債成本管控舉措接連出臺,理財收益率“比價優勢”凸顯,存款“脫媒”助推理財規模增長3萬億元左右。2025年存款“脫媒”或仍是理財規模擴張的重要支撐,中性預估規模增量2到3萬億元,年末規模在32~33萬億元左右。同時,需要觀測債市利率下行幅度與波動特征、股市是否持續向好激勵權益類投資增加,以及居民風險偏好邊際變化等影響因素,如果理財規模波動范圍擴大至5%到15%之間,則全年規模可能落于31到34萬億元區間。

在產品布局上,王一峰認為低波穩健產品仍是壓艙石,含權理財等細分賽道或有結構性機會。

來源:21世紀經濟報道

掃一掃分享本頁

掃一掃分享本頁