隨著能源食品價(jià)格上升,美國(guó)上月消費(fèi)者物價(jià)指數(shù)(CPI)漲幅進(jìn)一步上升,這也為美聯(lián)儲(chǔ)未來(lái)進(jìn)一步寬松的謹(jǐn)慎態(tài)度提供了理由。然而,在連續(xù)四個(gè)月幾乎沒(méi)有波動(dòng)后,更具代表性的核心通脹壓力意外回落,也給擔(dān)憂(yōu)物價(jià)趨勢(shì)反轉(zhuǎn)的市場(chǎng)松了一口氣。利率市場(chǎng)定價(jià)顯示,今年降息兩次的概率重新回到了50%上方,而最終決定權(quán)可能將取決于特朗普的政策落地。

服務(wù)通脹壓力有所緩解

美國(guó)勞工部周三公布的數(shù)據(jù)顯示,去年12月美國(guó)CPI同比增長(zhǎng)2.9%,較前值加快0.2個(gè)百分點(diǎn),創(chuàng)五個(gè)月最大漲幅。月率增長(zhǎng)0.4%,較11月加快0.1個(gè)百分點(diǎn)。

剔除波動(dòng)較大的食品和能源成分,核心CPI同比增長(zhǎng)3.2%,比前一個(gè)月有所下降,略好于3.3%的預(yù)測(cè)。環(huán)比上漲0.2%,也比預(yù)期低0.1個(gè)百分點(diǎn)。

推動(dòng)整體CPI上漲的主要原因是能源價(jià)格,約占整體漲幅的40%。與此同時(shí),受谷物和烘焙產(chǎn)品、肉類(lèi)、家禽和魚(yú)類(lèi)成本上漲的推動(dòng),雜貨價(jià)格環(huán)比上漲0.3%。其中雞蛋價(jià)格環(huán)比飆升3.2%,反映出禽流感暴發(fā)導(dǎo)致供應(yīng)減少。

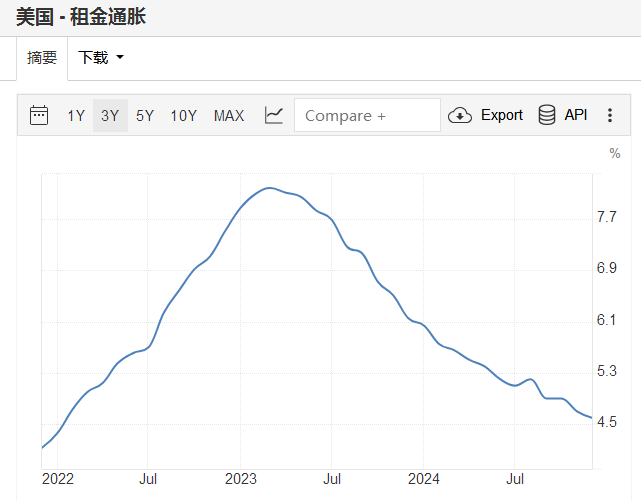

在上月大幅放緩后,占據(jù)CPI權(quán)重1/3的房屋租金小幅回升,環(huán)比增長(zhǎng)0.3%,不過(guò)同比增速降至4.6%,創(chuàng)2022年1月以來(lái)新低,成為打壓核心CPI增速的重要因素,此外酒店價(jià)格下跌0.1%,也壓低了整體服務(wù)業(yè)價(jià)格。其他分項(xiàng)中,航空機(jī)票價(jià)格環(huán)比上升3.9%,二手車(chē)上漲1.2%,汽車(chē)保險(xiǎn)上漲0.4%,由于醫(yī)院服務(wù)價(jià)格持續(xù)走高,醫(yī)療保健成本上漲0.1%。

租金通脹成為核心CPI降溫關(guān)鍵

對(duì)于2024年12月通脹報(bào)告,紐約聯(lián)儲(chǔ)主席威廉姆斯(John Williams)表示,反通脹進(jìn)程仍在進(jìn)行中。“展望未來(lái),我預(yù)計(jì)未來(lái)幾年通貨膨脹率將逐步下降,接近我們2%的目標(biāo)。盡管經(jīng)濟(jì)的總體需求有所增加,但由于勞動(dòng)力的擴(kuò)大和生產(chǎn)力的提高,經(jīng)濟(jì)生產(chǎn)和供應(yīng)商品和服務(wù)的能力增長(zhǎng)得更快。這意味著高于趨勢(shì)的經(jīng)濟(jì)增長(zhǎng)可以繼續(xù)進(jìn)行,而不一定會(huì)推高價(jià)格。”

最新CPI數(shù)據(jù)與昨天公布的生產(chǎn)者價(jià)格指數(shù)(PPI)傳遞出相同信息。受基數(shù)效應(yīng)影響,12月PPI同比增長(zhǎng)3.3%,但環(huán)比增速降至0.2%,商品成本上漲被穩(wěn)定的服務(wù)價(jià)格部分抵消,這表明通貨膨脹仍呈下降趨勢(shì)。

資產(chǎn)管理機(jī)構(gòu)BK Asset Management宏觀策略師施羅斯伯格(Boris Schlossberg)表示,回顧過(guò)去一年,美國(guó)通脹率逐步回落顯示出在連續(xù)加息525個(gè)基點(diǎn)后,限制性貨幣政策產(chǎn)生了效果。然而,顯而易見(jiàn)的是,美聯(lián)儲(chǔ)要實(shí)現(xiàn)2%的通脹目標(biāo)還有很多工作要做,“最后一英里”的任務(wù)仍然艱巨。“雖然CPI數(shù)據(jù)讓外界松了一口氣,但服務(wù)業(yè)通脹依然棘手,消費(fèi)支出驅(qū)動(dòng)的總需求繼續(xù)支持經(jīng)濟(jì)增長(zhǎng),所以短期內(nèi)美聯(lián)儲(chǔ)很難進(jìn)一步下調(diào)利率。”他分析道。

在通脹數(shù)據(jù)公布后,機(jī)構(gòu)預(yù)測(cè)接下來(lái)將公布的美聯(lián)儲(chǔ)最關(guān)注通脹指標(biāo)——核心個(gè)人消費(fèi)支出月率(PCE)將環(huán)比增長(zhǎng)0.2%,同比增速或連續(xù)第三個(gè)月保持在2.8%的水平。

關(guān)注特朗普政策影響

對(duì)于美國(guó)而言,2024年12月的數(shù)據(jù)可能成為重要分水嶺。隨著當(dāng)選總統(tǒng)特朗普下周宣誓就職,減稅預(yù)期下更有彈性的經(jīng)濟(jì)、對(duì)進(jìn)口商品征收廣泛關(guān)稅的威脅以及大規(guī)模驅(qū)逐非法移民等措施,都是推高物價(jià)的潛在變量。

值得注意的是,上周公布的密歇根大學(xué)1月消費(fèi)者調(diào)查顯示,美國(guó)家庭擔(dān)心關(guān)稅會(huì)提高商品價(jià)格。一年期通脹預(yù)期環(huán)比加速0.5個(gè)百分點(diǎn)至3.3%,為2024年5月以來(lái)的最高水平,而五年期通脹預(yù)測(cè)從3%加速至3.3%。無(wú)獨(dú)有偶,紐約聯(lián)儲(chǔ)消費(fèi)調(diào)查也顯示,受訪(fǎng)者對(duì)未來(lái)三年內(nèi)的通脹前景并不樂(lè)觀。

蒙特利爾銀行資本市場(chǎng)高級(jí)經(jīng)濟(jì)學(xué)家瓜蒂耶里(Sal Guatieri)表示:“考慮到特朗普的政策主張和經(jīng)濟(jì)韌性,美聯(lián)儲(chǔ)仍有更多抗擊通脹的工作要做,這就是為什么聯(lián)邦公開(kāi)市場(chǎng)委員會(huì)(FOMC)去年底釋放了信號(hào),以更緩慢地降低聯(lián)邦基金利率。”

聯(lián)邦基金利率期貨顯示,CPI數(shù)據(jù)公布后,美聯(lián)儲(chǔ)降息窗口重新提前至6月,與此同時(shí),年內(nèi)降息兩次的概率從周初不足40%回升至50%以上。

“1月美聯(lián)儲(chǔ)將按兵不動(dòng),我認(rèn)為,在美國(guó)政府明確推出關(guān)稅的通脹傳導(dǎo)效果顯現(xiàn)之前,美聯(lián)儲(chǔ)不會(huì)恢復(fù)下調(diào)利率。”瓜蒂耶里稱(chēng)。

近期各項(xiàng)數(shù)據(jù)頻頻“打架”也讓華爾街對(duì)美聯(lián)儲(chǔ)下一步行動(dòng)有些不知所措,經(jīng)濟(jì)學(xué)家的意見(jiàn)分歧不小。例如,摩根大通和高盛將降息預(yù)期從三次降至兩次,野村和巴克萊預(yù)計(jì)僅降息一次。相比之下,美國(guó)銀行認(rèn)為降息周期已經(jīng)結(jié)束,并不排除政策逆轉(zhuǎn)的可能性。

Annex Wealth Management首席經(jīng)濟(jì)學(xué)家雅各布森(Brian Jacobsen)對(duì)數(shù)據(jù)的實(shí)際政策影響持謹(jǐn)慎態(tài)度。他認(rèn)為,美聯(lián)儲(chǔ)正在經(jīng)歷一個(gè)漫長(zhǎng)而艱巨的重建信譽(yù)的過(guò)程,因此FOMC可能會(huì)在2025年的大部分時(shí)間里對(duì)通脹的上行意外反應(yīng)過(guò)度,而對(duì)下行意外反應(yīng)不足。

(來(lái)源:第一財(cái)經(jīng))

掃一掃分享本頁(yè)

掃一掃分享本頁(yè)