繼成銀轉債因觸發提前贖回條款將被強制贖回后,又有銀行轉債因到期將退出轉債市場。

近日,中信銀行發布公告,中信轉債將于3月3日到期,公司將以可轉債的票面面值111%的價格贖回到期未轉股的可轉債,即中信轉債到期兌付價格為111元/張(含稅)。

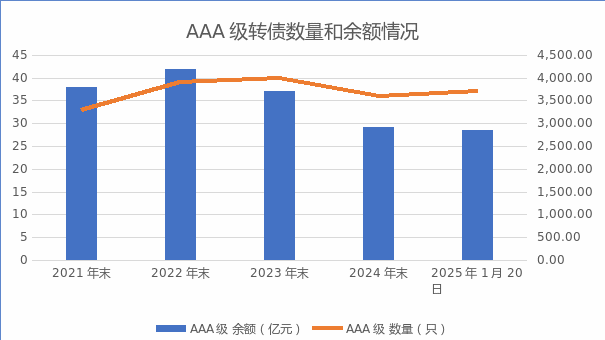

作為AAA級轉債,中信轉債的退出意味著AAA級轉債規模將進一步收縮。Wind數據顯示,截至1月20日,AAA級轉債余額約為2850億元,相對2023年末以及2022年末的余額明顯減少。

AAA級優質轉債的陸續退出,將給固收類基金和理財產品帶來挑戰。多位分析人士表示,銀行等優質轉債的減少,將會加大固收類基金和理財產品的投資難度,部分投資機構或面臨“資產荒”局面。不過,隨著市場信心恢復,后續將有新的優質可轉債上市和投資的機會。

又見銀行轉債退出

近日,中信銀行發布關于中信轉債到期兌付暨摘牌的提示性公告,中信轉債的到期日和贖回登記日為3月3日,3月3日收盤后仍未轉股的可轉債,公司將以111元/張(含稅)的價格兌付給持有中信轉債的投資者。

中信銀行在2019年3月4日曾公開發行4億張可轉債,每張面值100元,發行總額400億元,期限6年。同年3月19日,上交所同意中信銀行400億元可轉債在上交所掛牌交易。根據相關規定,中信銀行此次發行的中信轉債自2019年9月11日起可轉換為該行A股普通股股票,轉股期限為2019年9月11日至2025年3月3日。

在可轉債臨近到期之際,中信銀行控股股東出手,將其所持有的中信轉債全部轉換為公司股票,從而減輕了公司到期兌付壓力。2024年3月29日,中信銀行控股股東中信金控通過上交所系統將其持有的263.88億元中信轉債全部轉換為中信銀行A股普通股,并于2024年4月1日收到《中國證券登記結算有限責任公司投資者證券持有信息》確認,其所持263.88億元中信轉債轉股股數為43.26億股。轉股后,中信金控及其一致行動人合計持有中信銀行股份366.10億股,占公司總股本的68.70%。

中信銀行控股股東此番操作,大幅的降低了中信轉債的余額。Wind數據顯示,截至1月17日收盤,中信轉債的未轉股余額有61.10億元,相當于還有6110萬張可轉債未轉股。

從以往市場實踐來看,可轉債能否順利實現提前贖回,很大程度上取決于正股在二級市場的表現。去年9月下旬以來,隨著A股市場強勢反彈,中信銀行以及中信轉債迎來了一波強勢反彈行情,但由于未能觸及提前贖回條款,同時隨著轉債到期日臨近,中信轉債或仍將以到期贖回方式退出。

浙商證券認為,未來如果銀行轉債不能順利強贖,那么為了解決轉債,銀行控股股東將持有轉債轉股為大概率事件,也可能通過引入其他白衣騎士增持轉債,將轉債轉股。此前,光大轉債引入“白衣騎士”這件事情給銀行的退出提供了一個新的渠道。即銀行可以通過引入其他的戰略投資者,通過轉債轉股增持公司股票,幫助銀行轉債轉股,降低到期兌付壓力。

AAA級轉債規模收縮

可轉債的退出方式一般包括順利轉股、強制贖回、到期贖回和回售等方式。其中,轉股是轉債最常見的退出方式,也是發行人和投資者能夠實現“雙贏”的局面。

自2024年9月24日以來,隨著A股市場回暖,觸發提前贖回條款的轉債增多,不少轉債選擇了以提前贖回方式退出轉債市場。據梳理,2024年10月以來,退出或已確定退出轉債市場的AAA級轉債包括江蘇金租發行的蘇租轉債、浙商證券發行的浙22轉債、成都銀行發行的成銀轉債、大秦鐵路發行的大秦轉債以及中信銀行發行的中信轉債。

截至1月20日,AAA級轉債的余額為2853.41億元,較2024年的2912.69億元有所減少,而與2023年末規模3714.51億元相比較,AAA級轉債縮水超800億元。

2023年以來,再融資政策的收緊使得銀行通過發行轉債來補充核心一級資本的難度提升,這也導致銀行轉債的供給持續低迷。到期壓力下,如果沒有新的銀行轉債發行,銀行轉債規模將持續壓縮。

值得一提的是,銀行轉債作為固收類基金和理財產品的底倉品種,銀行轉債規模持續收縮,將對該類產品帶來挑戰。排排網財富理財師曾衡偉表示,優質轉債稀缺或導致產品收益率受影響,投資機構需及時調整投資策略,尋找替代機會以保持產品競爭力。

后續供給有望增加

隨著多只銀行轉債陸續到期,AAA級轉債市場規模正面臨持續收縮的態勢。AAA級轉債整體規模的縮減,不僅影響了債券市場的結構,也對相關投資策略和市場預期產生了連鎖反應。

AAA級轉債規模收縮使得市場上優質的高評級債券供應減少,對投資者而言,可選的低風險、高評級投資標的相應減少。

對于近年來轉債規模持續收縮的原因,優美利投資總經理賀金龍表示,除了再融資政策收緊導致發行放緩原因外,上市公司轉債發行意愿也存在下降的情況。在降息的環境下,一些公司也存在化債意愿。

不過,也有市場分析人士指出,隨著市場信心恢復,后續會有更多優質可轉債上市和投資的機會。

1月9日,重慶水務通過網上發行渝水轉債,總發行規模為19.00億元,扣除發行費用后的募集資金凈額用于收購昆明滇投污水處理資產和新德感水廠擴建工程項目。

渝水轉債存續期為6年,債項和主體評級AAA。據統計,渝水轉債為2024年以來,首只發行時債項評級為AAA級的可轉債。東北證券認為,渝水轉債發行規模較高,流動性較好,評級較好,債底保護性較好。

也有轉債,在發行人在公司基本面發行明顯改觀的情況下,評級公司上調發行人主體和債項評級。1月3日,甘肅能化發布公告稱,經跟蹤分析和評估,中證鵬元決定將公司主體信用等級由AA+上調為AAA,評級展望維持為穩定,同時將公司發行的能化轉債信用等級由AA+上調為AAA。評級結果有效期為2024年12月31日至能化轉債存續期。

中證鵬元表示,甘肅能化煤炭資源儲量豐富,具有完整的煤炭產、供、銷業務體系,盈利及獲現能力較強,資產負債率在行業內處于較低水平,財務安全性較好,在建煤礦獲得產能核增且煤質較優,煤炭主業仍有增長潛力,未來隨著在建的電力、煤化工項目投產,業務增量空間可觀,且煤—電—化一體化經營有助于發揮產業協同優勢,提升公司整體競爭力和抗風險能力。

在當前市場環境下,其他行業發行AAA級轉債能否順利推進,成為緩解規模下滑局面的關鍵。業內人士指出,AAA級轉債發行規模的提升,既需要相關資質的企業積極籌備,也需要監管機構的政策支持和市場環境的配合。

來源:證券時報

掃一掃分享本頁

掃一掃分享本頁