個(gè)人養(yǎng)老金制度全面實(shí)施“滿月”。

經(jīng)過兩年多的探索,2024年12月15日,個(gè)人養(yǎng)老金制度全面實(shí)施,稅收優(yōu)惠政策實(shí)施范圍擴(kuò)大到全國、金融產(chǎn)品種類進(jìn)一步擴(kuò)容。

Wind的數(shù)據(jù)顯示,截至2025年1月22日,目前可供投資者選擇的個(gè)人養(yǎng)老金基金產(chǎn)品達(dá)286只,其中包括201只養(yǎng)老FOF產(chǎn)品和85只指數(shù)基金。

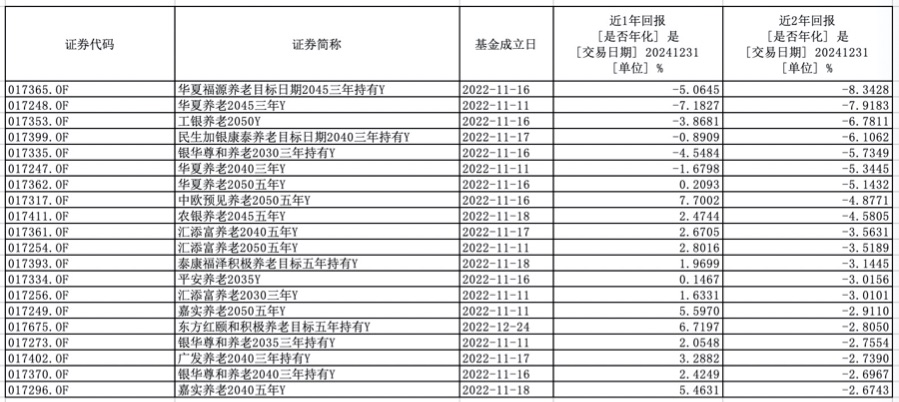

整體來看,286只個(gè)人養(yǎng)老金基金業(yè)績分化顯著。截至2024年底,運(yùn)作滿2年的FOF基金產(chǎn)品數(shù)量總共132只,近兩年的投資收益中,58只養(yǎng)老FOF產(chǎn)品取得負(fù)收益,包括華夏福源養(yǎng)老目標(biāo)日期2045三年持有Y、華夏養(yǎng)老2045三年Y、工銀養(yǎng)老2050Y、民生加銀康泰養(yǎng)老目標(biāo)日期2040三年持有Y、銀華尊和養(yǎng)老2030三年持有Y、華夏養(yǎng)老2040三年Y和華夏養(yǎng)老2050五年Y等。興證全球安悅穩(wěn)健養(yǎng)老一年持有Y、中歐預(yù)見養(yǎng)老2025一年持有(FOF)Y和華夏保守養(yǎng)老Y位列前三,年化收益率為4.25%、3.95%和3.85%。

由于個(gè)人養(yǎng)老金指數(shù)基金Y份額剛運(yùn)行不久,因此業(yè)績參考產(chǎn)品對應(yīng)的A份額收益情況來看,2024年,業(yè)績表現(xiàn)最好的富國創(chuàng)業(yè)板聯(lián)接A回報(bào)率高達(dá)34.74 %,而摩根中證A500聯(lián)接A以虧損4.92 %成為業(yè)績表現(xiàn)最差的產(chǎn)品。

談及個(gè)人養(yǎng)老金基金業(yè)績分化的原因,有業(yè)內(nèi)人士認(rèn)為,近兩年資本市場的不確定性和波動(dòng)性加大,給個(gè)人養(yǎng)老金基金的投資收益帶來了一定的沖擊。此外,管理人的資產(chǎn)配置和投資能力、風(fēng)險(xiǎn)控制水平存在差異,也使得基金業(yè)績分化顯著。

部分個(gè)人養(yǎng)老金基金產(chǎn)品業(yè)績(數(shù)據(jù)來源:Wind)

近六成養(yǎng)老FOF取得正收益

兩年前,129只養(yǎng)老目標(biāo)FOF入圍首批個(gè)人養(yǎng)老金基金名錄。

經(jīng)過擴(kuò)容,截至2025年1月22日,個(gè)人養(yǎng)老金基金數(shù)量已經(jīng)達(dá)到286只。其中,養(yǎng)老目標(biāo)FOF共計(jì)201只,包括79只養(yǎng)老目標(biāo)日期基金和122只養(yǎng)老目標(biāo)風(fēng)險(xiǎn)基金產(chǎn)品。

九成以上的養(yǎng)老FOF基金在2024年取得正收益。Wind數(shù)據(jù)顯示,截至2024年年底,運(yùn)作滿1年的FOF基金產(chǎn)品數(shù)量為178只,其中10只產(chǎn)品取得負(fù)收益,168只產(chǎn)品獲得正收益。

據(jù)濟(jì)安金信養(yǎng)老研究中心統(tǒng)計(jì),養(yǎng)老FOF基金在2024年的平均收益率為4.45%,中位數(shù)為4.68%。南方養(yǎng)老2045三年Y收益最高,達(dá)到了13.28%,華夏養(yǎng)老2055五年Y收益最低,為-9.674%。

此外,天弘永裕平衡養(yǎng)老目標(biāo)三年Y、廣發(fā)養(yǎng)老2050五年持有Y、建信優(yōu)享進(jìn)取養(yǎng)老目標(biāo)五年持有Y、中歐預(yù)見積極養(yǎng)老目標(biāo)五年持有Y等養(yǎng)老FOF基金在2024年也取得不錯(cuò)的收益,均超過10%。

時(shí)間拉長至兩年,截至去年年末,運(yùn)作滿2年的FOF基金產(chǎn)品數(shù)量為132只,74只產(chǎn)品近兩年取得正收益,接近六成,58只產(chǎn)品負(fù)收益。2023至2024年度,兩年FOF基金產(chǎn)品的平均收益率為0.16%,中位數(shù)為1.01%,最高年化收益為興證全球安悅穩(wěn)健養(yǎng)老一年持有Y的4.25%,最低收益為華夏福源養(yǎng)老目標(biāo)日期2045三年持有Y-8.34%。

有公募基金公司認(rèn)為,近幾年來,市場震蕩,權(quán)益市場波動(dòng)較大,受市場行情影響,養(yǎng)老FOF基金收益不及預(yù)期,不過,權(quán)益市場自去年9月下旬以來漲幅較大,個(gè)人養(yǎng)老金基金因配置權(quán)益類資產(chǎn)而受益明顯,收益有所好轉(zhuǎn)。

85只權(quán)益類指數(shù)基金業(yè)績分化

兩年試點(diǎn)后,個(gè)人養(yǎng)老金基金迎來新品種,首批85只權(quán)益類指數(shù)基金納入個(gè)人養(yǎng)老金投資產(chǎn)品目錄。

其中跟蹤各類寬基指數(shù)的產(chǎn)品78只,跟蹤紅利指數(shù)的產(chǎn)品7只,包括滬深300指數(shù)、中證A500指數(shù)、創(chuàng)業(yè)板指數(shù)等普通指數(shù)基金、指數(shù)增強(qiáng)基金、ETF聯(lián)接基金。

由于個(gè)人養(yǎng)老金指數(shù)基金Y份額剛運(yùn)行不久,因此業(yè)績參考產(chǎn)品對應(yīng)的A份額收益情況。

2024年,業(yè)績表現(xiàn)最好的富國創(chuàng)業(yè)板聯(lián)接A回報(bào)率高達(dá)34.74 %,而業(yè)績表現(xiàn)最差的摩根中證A500聯(lián)接A,虧損4.92%。

成立超過兩年的基金產(chǎn)品中,近兩年易方達(dá)創(chuàng)業(yè)板ETF聯(lián)接A、博時(shí)創(chuàng)業(yè)板ETF聯(lián)接A、華安創(chuàng)業(yè)板50A等收益較為靠后,年化收益率分別為-4%,-3.78%和-3.64%。創(chuàng)金合信紅利低波動(dòng)A、華泰柏瑞紅利低波動(dòng)ETF聯(lián)接A、嘉實(shí)滬深300紅利低波動(dòng)ETF聯(lián)接A則收益靠前,年化收益率高達(dá)15.56%、15.77%和19.15%。

對于權(quán)益類指數(shù)基金納入個(gè)人養(yǎng)老金基金供給,浙商證券分析師廖靜池認(rèn)為,盡管當(dāng)前個(gè)人養(yǎng)老金繳費(fèi)規(guī)模較少,對權(quán)益投資的影響尚不明顯。但伴隨更多權(quán)益指數(shù)基金供給增加,個(gè)人養(yǎng)老金制度對于投資者的吸引力或?qū)⒅鸩缴仙也蛔?000元的人均繳費(fèi)金額距繳費(fèi)上限可提升空間較大,未來繳費(fèi)率加人均繳費(fèi)金額有望迎來“雙擊”,成長、紅利風(fēng)格有望進(jìn)一步受益。

開戶熱度高而繳費(fèi)規(guī)模有限

人社部數(shù)據(jù)顯示,2022 年末,全國個(gè)人養(yǎng)老金參與人數(shù)為 1954萬人,實(shí)際完成資金繳存的人數(shù)為613萬人,占比約為開戶總數(shù)的三成。個(gè)人養(yǎng)老金總繳費(fèi)金額142億元,人均繳存約2300元。

2023年末,全國個(gè)人養(yǎng)老金參與人數(shù)近5300萬人,實(shí)際完成資金繳存的人數(shù)占比約為 22%,總繳費(fèi)金額約 280億元,人均繳存約2400元,相比1.2萬/ 年的繳費(fèi)上限有較大提升空間。

截至2024年11月末,我國個(gè)人養(yǎng)老金開戶人數(shù)為7279萬人,較2023年11 月增長約38%,較 2022年末增長近2.7倍。

針對困難與挑戰(zhàn),有公募基金人士給出對策和建議,一是加大投教服務(wù),創(chuàng)新投教方式。根據(jù)調(diào)研,70%的投資者只開戶不繳費(fèi),說明我國居民的養(yǎng)老意識(shí)依然停留在被動(dòng)養(yǎng)老層面。可加強(qiáng)營銷團(tuán)隊(duì)、養(yǎng)老投資團(tuán)隊(duì)與渠道的互聯(lián)互通,優(yōu)化個(gè)人養(yǎng)老基金的推廣節(jié)奏,持續(xù)豐富養(yǎng)老投教活動(dòng)。

二是提高專業(yè)能力,保持長期穩(wěn)健業(yè)績。根據(jù)調(diào)研,養(yǎng)老投資者開通賬戶后投資養(yǎng)老FOF的Y份額主要追求絕對收益,因此建議提升養(yǎng)老產(chǎn)品的絕對收益水平和風(fēng)險(xiǎn)控制能力。

三是加大產(chǎn)品供給,推動(dòng)新發(fā)和持營齊頭并進(jìn)。在推動(dòng)新發(fā)方面,爭取加快落地穩(wěn)健型養(yǎng)老FOF和平衡型養(yǎng)老FOF,在持營方面,集中資源做大績優(yōu)產(chǎn)品。

四是重視基金投顧的作用,加快養(yǎng)老與投顧的融合。基金投顧可為投資者提供合適的養(yǎng)老產(chǎn)品或產(chǎn)品組合,使用策略化的定投等形式為投資者打造合適的養(yǎng)老方案。由于投資者在進(jìn)行養(yǎng)老投資決策時(shí),需要考慮自身的年齡、收入、積蓄、支出、風(fēng)險(xiǎn)偏好等因素,養(yǎng)老是投顧發(fā)揮作用的較佳場景之一。但目前,個(gè)人養(yǎng)老第三支柱的賬戶是否能通過基金投顧的方式進(jìn)行委托管理尚需進(jìn)一步明確,基金投顧僅可以養(yǎng)老投顧的名義打造場景化的解決方案,還不能獲得個(gè)人養(yǎng)老第三支柱的稅優(yōu)等政策優(yōu)惠。

來源:21世紀(jì)經(jīng)濟(jì)報(bào)道

掃一掃分享本頁

掃一掃分享本頁