ETF家族再擴容,市場首批現金流ETF正在重磅發售中!通過聚焦具有更高盈利質量的“現金奶牛”,力爭為投資者提供兼具防御屬性與收益回報的資產配置新工具。

現金流ETF緊密跟蹤富時中國A股自由現金流聚焦指數,旨在反應自由現金流充足的股票的整體表現。

雖然自由現金流選股策略在國內是一個嶄新的策略,但在海外其實是一個相對成熟的概念,它被華爾街乃至全球投資者視為當前時代背景下的投資新寵,國內首批現金流ETF的問世,意味著投資者的指數投資工具進一步豐富。

那作為“賽道新星”的自由現金流選股策略到底是什么?以及有哪些優勢呢?今天我們就一起來盤一盤。

1.什么是自由現金流?為什么如此重要?

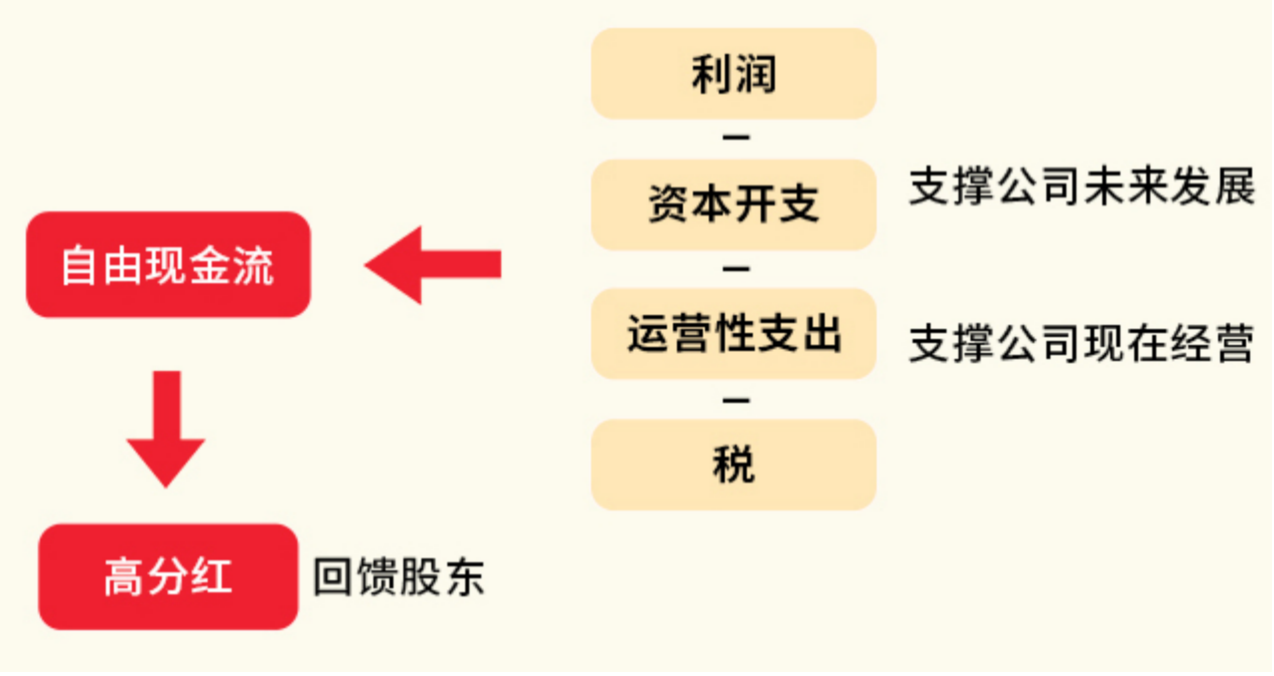

自由現金流是扣除維持企業正常運營和保持競爭力的必要開支后實際剩余的現金,是企業可以自由支配的資金,也是股東分紅回報的基礎。可以說高自由現金流的公司不一定高分紅,但高分紅必須以自由現金流作為支撐。

另外,穩定的正向自由現金流說明企業具有一定的競爭壁壘和管理優勢,且收現能力較強。也展示了與公司企業價值相關的可用現金情況,衡量企業的盈利能力,為企業做投資決策奠定基礎。

2.現金流指數歷史業績如何?

·基日來年化收益超20%,長期顯著跑贏紅利指數

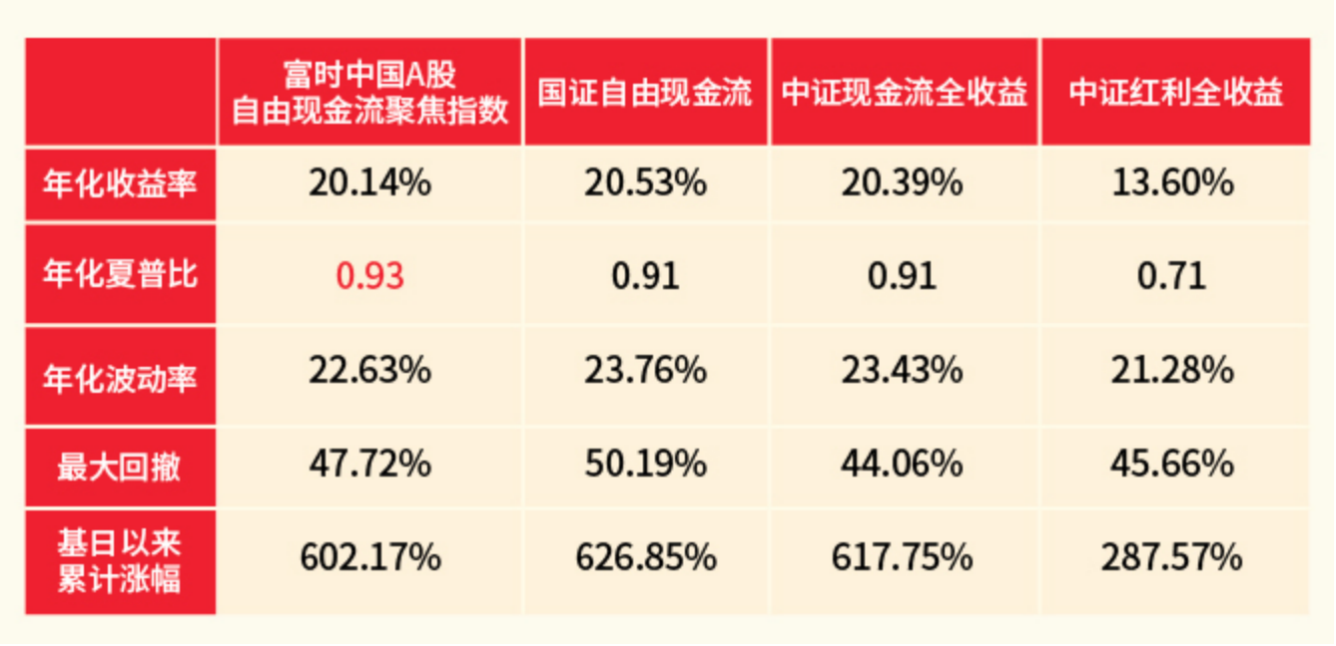

富時中國A股自由現金流聚焦指數的長期業績突出,以全收益指數(含分紅收益)計算,基日(2013/12/31)以來,富時現金流指數年化收益率超20%,累計漲幅達602.17%,顯著高于滬深300的116.13%的和中證紅利的287.57%。

究其原因,紅利的背后是充裕的現金流,通常情況下,有能力及意愿提高分紅比例的企業,往往具有穩定的自由現金流作為支撐,高股息是穩定的自由現金流的表征結果。

注:數據來源WIND、富時羅素,基日為2013/12/31,基日以來漲跌幅的區間是2013/12/31-2024/12/31。采用全收益指數計算。注:我國證券市場成立時間較短,過往歷史數據不代表市場運行的所有階段,過往歷史數據并不構成基金業績的保證。

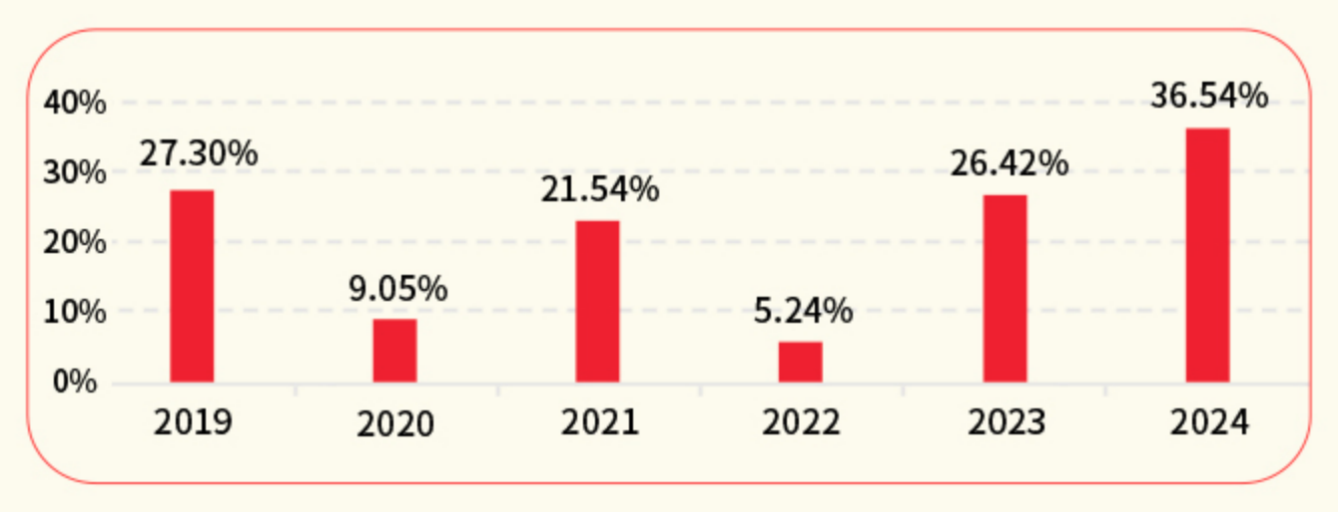

·業績表現優異,連續6年正收益

從歷史數據來看,2019-2024年,富時中國A股自由現金流聚焦指數連續6年實現正收益,2024年在大市值風格走強的背景下,漲幅達36.54%。

注:數據來源WIND、富時羅素,采用全收益指數計算,我國證券市場成立時間較短,過往歷史數據不代表市場運行的所有階段,過往歷史數據并不構成基金業績的保證。

3.富時現金流指數有何特點?和同類相比優在哪里?

(1)優選現金流龍頭

富時中國A股自由現金流聚焦指數優選“現金流充足”的成分股,剔除金融和房地產行業,共含有50只成分股,而國證自由現金流指數、中證全指自由現金流指數均含有100只,相對來說,富時現金流指數選股更加集中,可以說是“優選現金流龍頭”。

注:數據來源富時羅素,截至2025/1/13。上述個股僅供展示指數權重,非個股推薦,不構成任何投資建議。行業分布根據申萬一級行業劃分,會隨行情、公司行為和成分股變化波動。

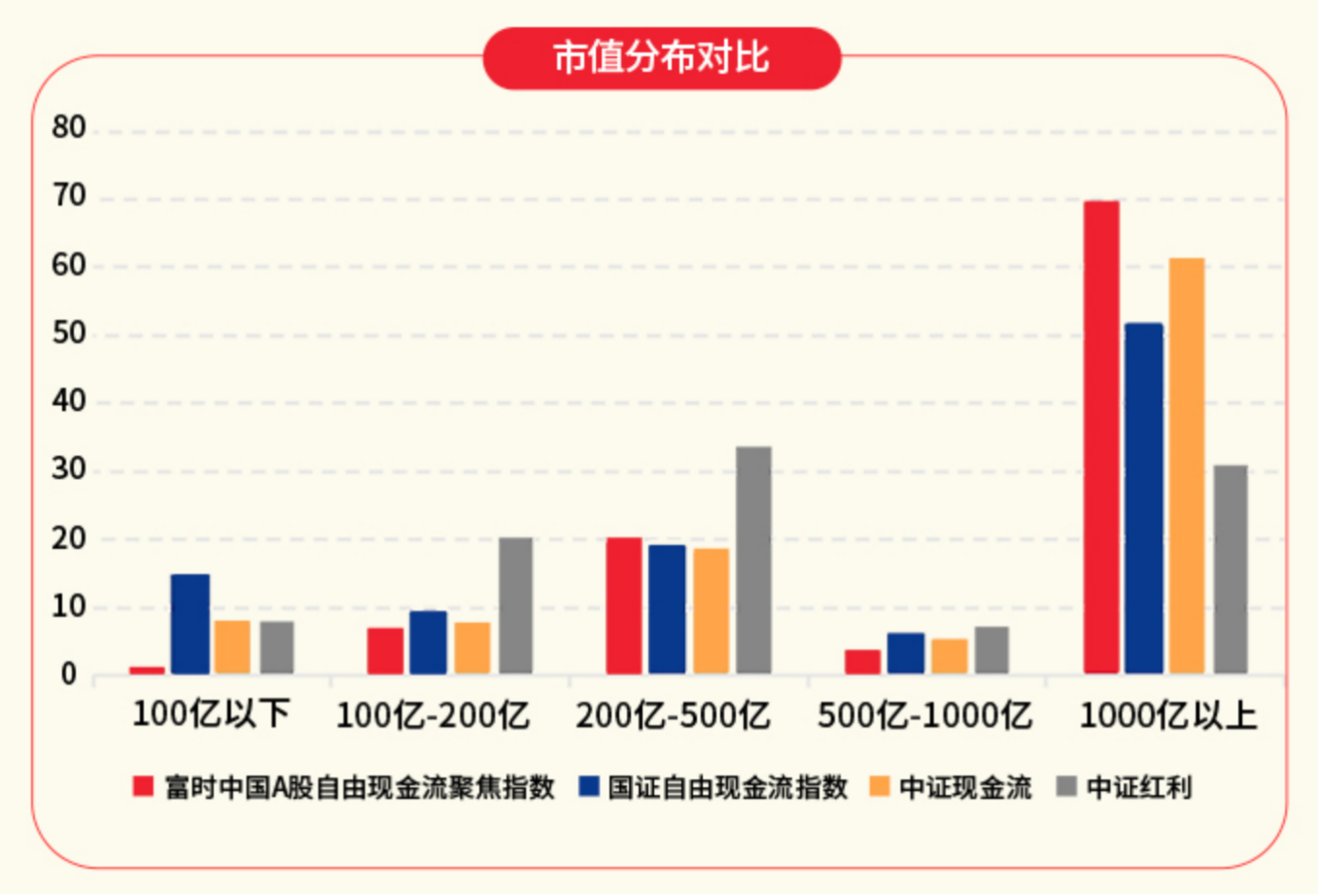

(2)偏向大市值風格,或更匹配當下市場風格

風格暴露上,富時中國A股自由現金流聚焦指數在價值、規模、低波動因子上暴露更多,大市值風格凸顯。1000億以上的股票加權占比約70%。大市值權重占比較高,高于同類的國證自由現金流指數、中證全指自由現金流指數,同時也高于紅利指數。

注:數據來源WIND、富時羅素,截至2025/1/13。

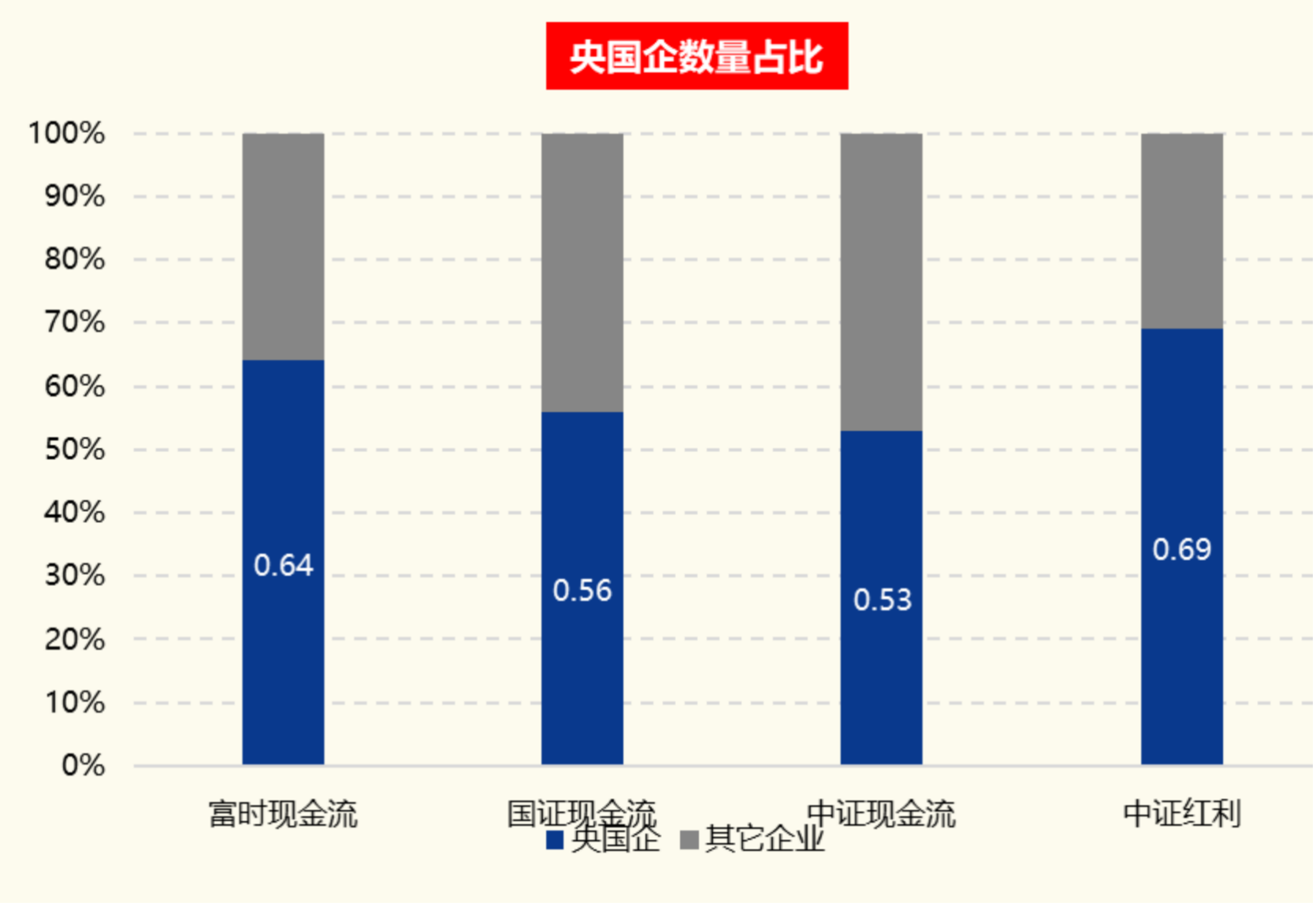

另外,富時現金流指數的成分股中,央國企占比約64%,央國企含量相對高于國證自由現金流指數、中證現金流指數。

注:數據來源WIND、富時羅素,截至2025/1/13。

隨著2024年新“國九條”、市值管理等政策出臺,偏向大市值風格走強,富時現金流指數或更匹配當前市場風格。

(3)風險收益比占優,夏普比率高于同類

紅利投資是追求穩健收益的投資方式,作為紅利的延伸,現金流策略也需要關注投資的風險收益比。

基日來,富時中國A股自由現金流聚焦指數年化收益率為20.14%,與同類現金流指數相當的水平下,年化夏普比例為0.93,高于同類自由現金流指數及中證紅利指數,風險收益比占優。這也意味著在承擔相同風險的情況下,富時現金流指數能夠產生更高的回報。

注:數據來源WIND、富時羅素,基日是指2013/12/31,時間區間:2013/12/31~2024/12/31,采用全收益指數計算,注:我國證券市場成立時間較短,過往歷史數據不代表市場運行的所有階段,過往歷史數據并不構成基金業績的保證。

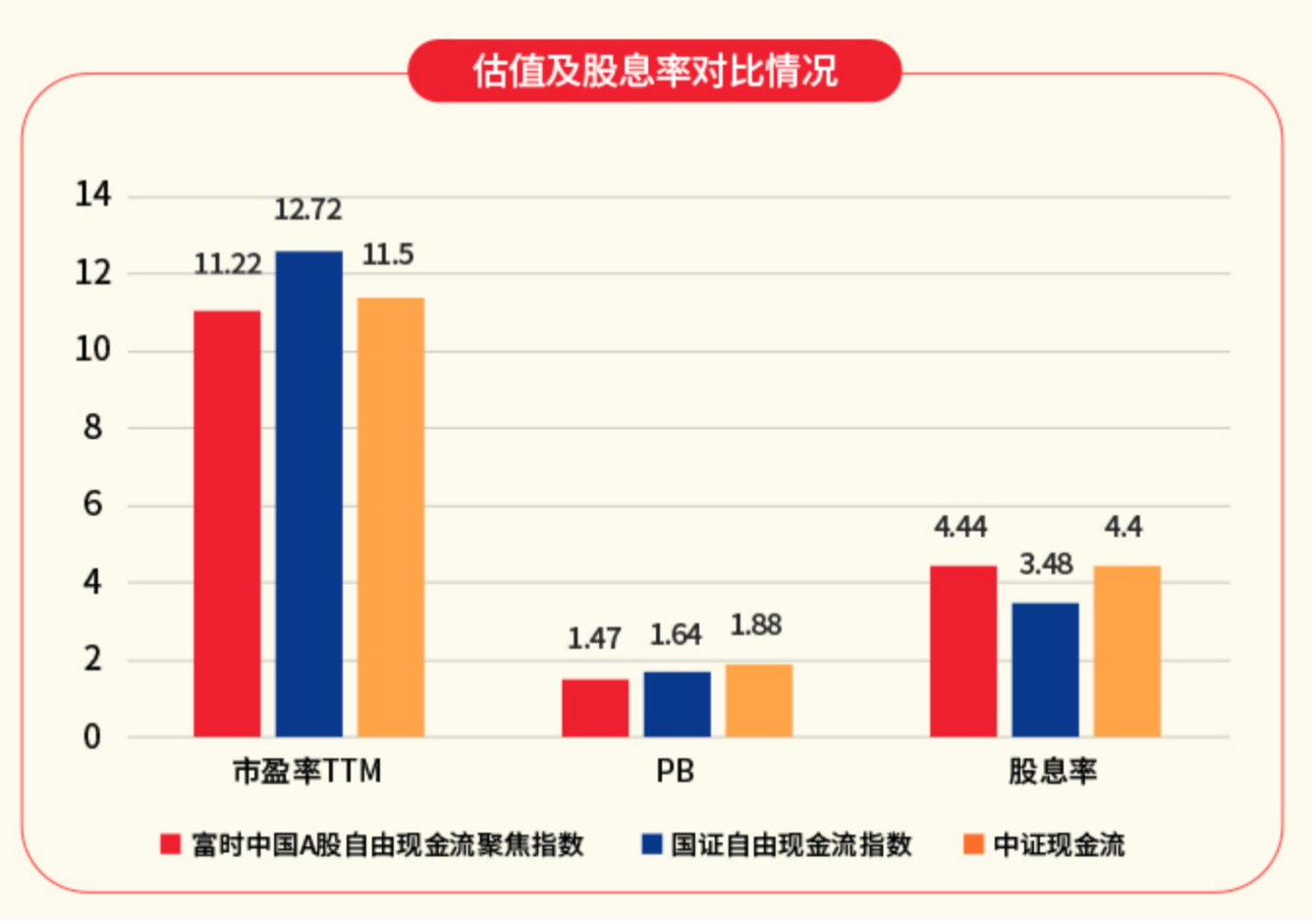

(4)估值相對較低、股息率相對較高

股息率角度來看,富時中國A股自由現金流近12個月股息率約為4.44%,而國證自由現金流指數股息率約3.46%,中證現金流指數股息率約4.4%,上證指數股息率約3.04%,富時中國A股自由現金流股息率相對較高,為基金分紅提供扎實基礎。

估值來看,截至1月13日,富時中國A股自由現金流聚焦指數當前PE-TTM約為11.22,為歷史25%分位點附近,低于國證自由現金流指數、中證現金流指數,布局性價比更高。

注:數據來源WIND、富時羅素,截至2025/1/13,PE估值采用指數成分股在指定日期總市值加總/指數成分股當前歸母凈利潤TTM加總計算得到,股息率(近12個月)采用指數成分股指定日期近12個月現金股利加總/成分股在指定日期總市值加總計算得到。PB采用指數成分股在指定日期總市值加總/指數成分股當前時點凈資產加總計算得到,股息率及估值數據均根據富時中國A股自由現金流指數數據測算得到。

4.當前市場適合布局現金流ETF嗎?

當前政策傳導至實體經濟需要時間,短期內經濟面臨“內需不足”等問題,敘事邏輯沒有方向性改變,大盤價值風格有望持續。政策角度看,伴隨著新“國九條”、市值管理等政策出臺,“大中市值+央國企+充裕現金流”有望成為后市投資主線之一。

機構研報指出,自由現金流是股東分紅回報的基礎,能相對真實地反映企業現金層面的財務健康狀況與盈利能力,在當前平均回報率下降的時代大背景下,聚焦高現金流優質公司的現金流ETF有望成為市場資金的重點配置方向。

值得關注的是,現金流ETF在分紅機制上設置了“月月評估分紅”的條款。基金公告顯示,基金管理人可每月對基金相對業績比較基準的超額收益率以及基金的可供分配利潤進行評價,收益評價日核定的基金凈值增長率超過業績比較基準同期增長率或者基金可供分配利潤金額大于零時,可進行收益分配。這樣月度分紅的評估頻率,為投資者提供了兼顧現金流需求與投資獲得感的投資選擇。

(稿件來源:每日經濟新聞)

掃一掃分享本頁

掃一掃分享本頁